¿Podría detallar más en profundidad, en la medida de sus conocimientos y opiniones, qué mecanismos usa Grifols que sean contrarios al interés del accionista minoritario?

Gracias anticipadas.

6 Me gusta

Fama de desangradora y de empresa en la que abundan los conflictos de interés siempre ha tenido. La verdad es que hace tiempo que no la sigo pero tal vez la evolución de la cotización no ha sido por casualidad y el mercado no es tan tonto como uno se piensa y los chollos igual no siempre son chollos. Es que Grifols tan mal mientras la competencia (CSL Limited) la saca del estadio es, cuanto menos, un poco raro.

@Luis1 esto un poco antiguo pero está interesante:

13 Me gusta

Esa noticia era justo la que estaba buscando, que no recordaba donde la había visto, pero cuando la leí Grifols estaba en máximos y lo que ha venido después en la cotización ahi está para verlo.

3 Me gusta

Un cordial saludo, Luis1.

Con independencia de lo que han contestado el resto de compañeros, mi intención solo fue realizar una broma en relación al concepto de “desangrar” al accionista presentado por Fernando, por lo que tomé como ejemplo fácil a Grifols, jugando con su actividad y como se ha desenvuelto últimamente en su cotización, iba bien para uno de mis chistes malos. En ningún caso la intención es reírme de los que lleven en cartera esta concreta empresa que, de hecho, no la sigo y, espero, sea una inversión satisfactoria para todos ellos.

No pretendo que me sigan en mis sandeces pero verá que, salvo cuando se trata de un autentico vendehúmos, no bromeo ni opino en relación a los gestores profesionales, sean cuales sean los resultados de sus fondos, es una tontería no siendo participe y adolecer de los conocimientos de este tipo de profesionales pero si, como sucedió en su día, algún compañero señala “espero un fuerte rebote en Arytza”, ironice, a su vez, comentado que he probado sus panes y de rebotar rebotan, es pura goma para chicle.

No es más que una forma de lidiar con los numerosos truños que llevo en cartera.

17 Me gusta

Creo recordar que en los inicios de este foro, se comentaba que Grifols era de las escasas empresas invertibles del Ibex.

Las otras dos excepciones eran Inditex y Amadeus.

Lo digo, porque conviene no olvidar la delgada linea roja que separa la empresa de calidad del chicharro.

15 Me gusta

Este es muy buen punto, la verdad. Por lo general la percepción de empresa de calidad del público general va asociada a empresa que lo está haciendo bien en la bolsa y viceversa. En estos días con Netflix se puede ver como ha variado drásticamente la percepción al compás del puerto de Despeñaperros ![]() .

.

16 Me gusta

Tras darle muchas vueltas al tema. Creo que una empresa de calidad es simplemente eso: Una empresa que lo está haciendo bien en bolsa.

Es duro, lo sé. Pero hay que aceptarlo. No hay más.

3 Me gusta

Personalmente yo sin embargo creo que una empresa de calidad es una cosa diferente para cada inversor. Los hay que valorarán más el modelo de negocio, otros los números, otros la narrativa creada y otros que la lleve un fondo de un gestor que tengan asociado a calidad. Al ser un concepto tan etéreo es fácil que de lugar a múltiples interpretaciones.

Entiendo su punto, y comparto que si un inversor X tiene muchas empresas que pueden ser etiquetadas de calidad por diversos factores pero su rendimiento es mediocre, poco le durará el aura de calidad, mientras que en el caso contrario uno puede tener casquería cotizada y tener buenos rendimientos y pasar a verse como el heredero de Deming, en cuanto a calidad se refiere.

13 Me gusta

Fíjense que en un plazo de 4 meses un inversor de Netflix ha pasado de ser un fuera de serie a un auténtico pelagatos que no sabe hacer la o con un canuto.

Como siempre creo que en el punto medio esta la virtud. Ni Netflix era tan buena antes ni ahora tan mala.

Al final una empresa de calidad lo debería de ser independientemente de su rendimiento en bolsa. Es decir, márgenes altos, poder de fijación de precios, estabilidad en los ingresos o altos retornos sobre el capital por ejemplo deberían ser algunas características para poder llamar de calidad a una empresa. El problema es que cuando metemos a la bolsa en el mix, ya introducimos el factor precio en la ecuación y ahí es donde veo una mayor dispersión de opiniones porque, ¿hasta cuanto hay que pagar por ese factor de calidad?

Y por otra parte, la exageración de la bolsa. Los movimientos bursátiles esta bien claro que son extremos hacia ambos lados cuando la marea baja o sube. Lo fueron con la explosión ARK, lo son ahora con el guantazo.

14 Me gusta

Mi visión de la calidad aquí:

5 Me gusta

Como bien usted dice, una empresa de calidad no tiene porqué ser valorada como tal en la bolsa, si todo estuviera valorado de manera correcta en función de sus fundamentales y de manera casi automática, no existiría la gestión activa que pudiera proporcionar Alpha de forma recurrente, y Warren buffet, como bien el dice, no hubiera tenido trabajo.

2 Me gusta

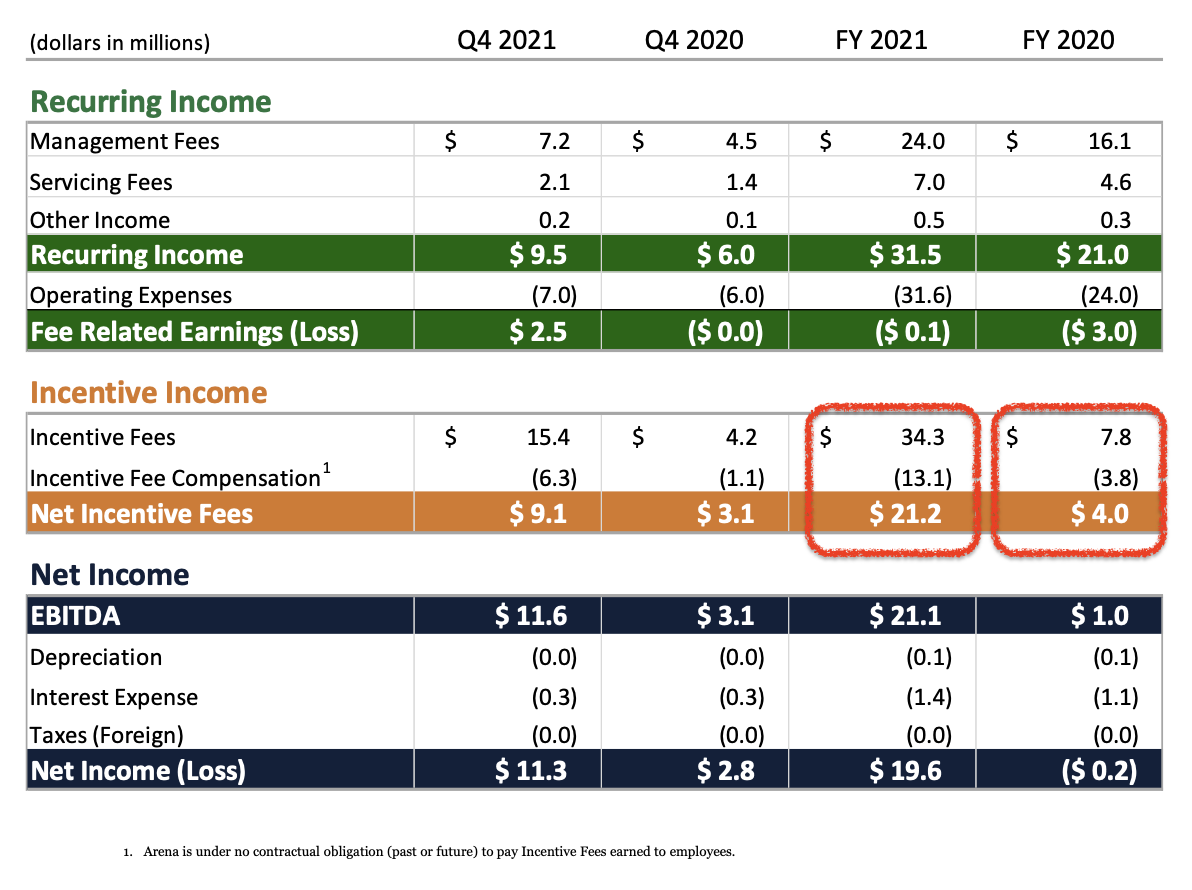

Con esto no quiero decir que no sea una gran empresa pero me ha llamado mucho la atención como “retiene” una buena parte de los beneficios antes de llegar a los accionistas.

Adjunto otro caso comparativo, mismo sector pero una empresa donde le llega a los accionistas un importe mas “correcto”.

10 Me gusta

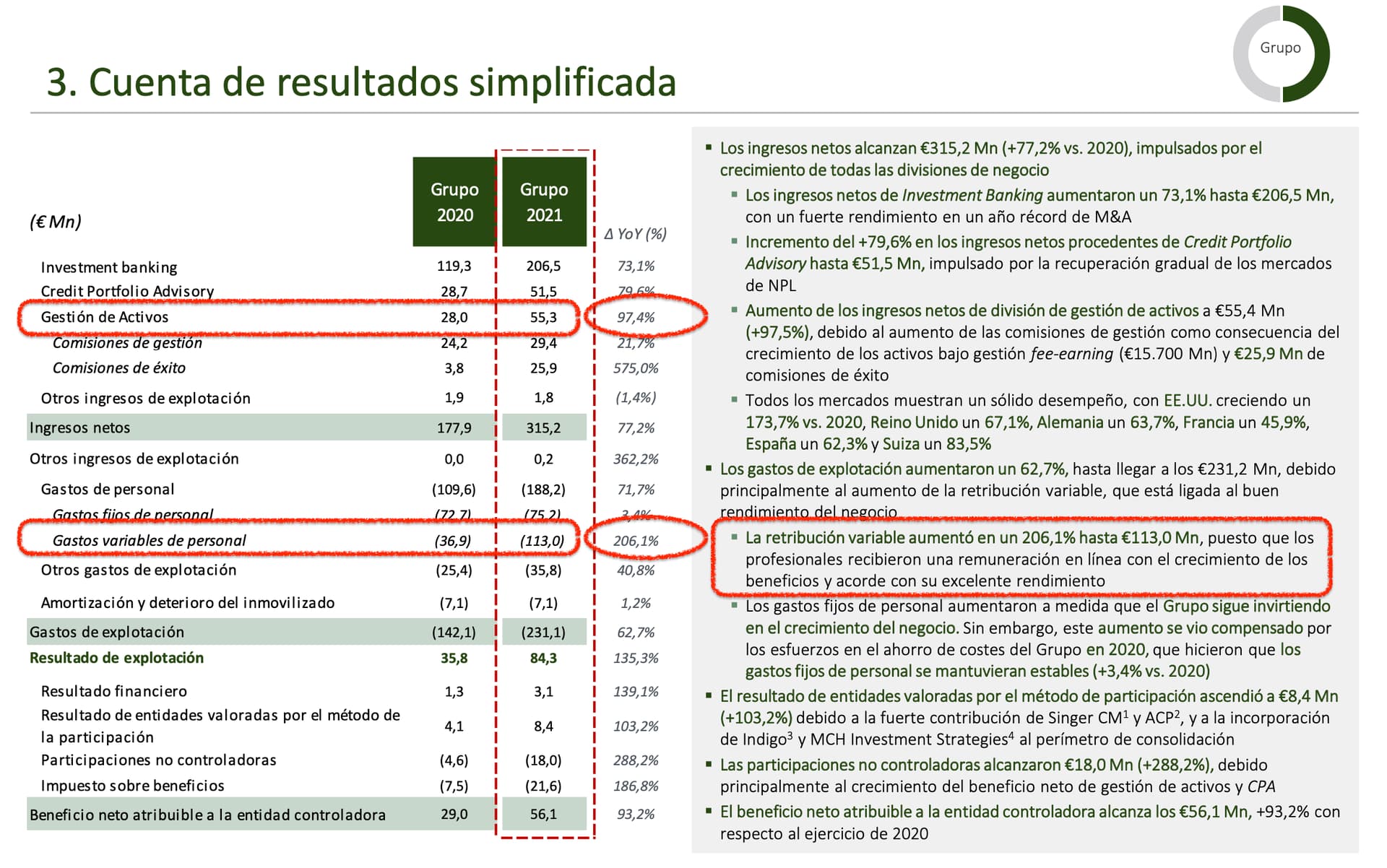

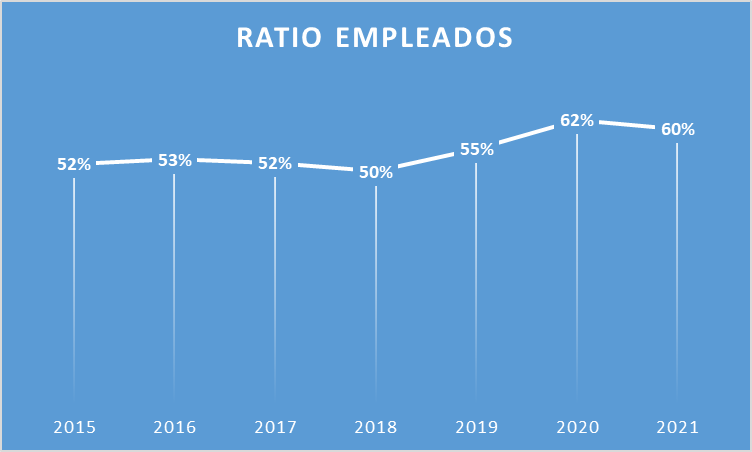

Aún así, creo que el año 2021 ha sido un año bastante excepcional, por los resultados extraordinarios obtenidos:

El ratio de empleados sobre ventas oscila siempre entre el 50% y 60% sobre los ingresos.

Es una manera también de mantener al personal cualificado en la compañía. O pagas bien, o acabas teniendo una rotación además tremenda.

11 Me gusta

Totalmente deacuerdo ![]()

4 Me gusta

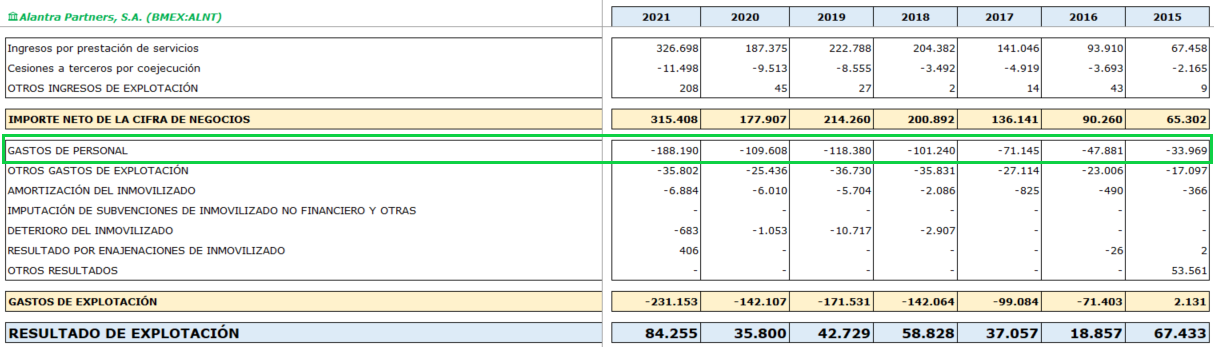

Un factor que muchas veces distorsiona la comparación de Alantra con compañías de banca de inversión (y la mayoría de las ventas y beneficios de Alantra vienen de este segmento, no de gestión de activos) es que Alantra premia la consecución de objetivos en efectivo, y en cambio en su competencia buena parte se paga en acciones.

Solo hay que echar un ojo a otras compañías de banca de inversión, y uno se lleva verdaderos sustos cuando ve lo que se va en acciones. En Alantra es más limpio, va en efectivo, con la ventaja también de que no tienes que lidiar con que tus trabajadores estén más contentos o enfadados según el desempeño de tu cotización cumpla o no sus expectativas (ya lo estamos viendo en las tecnológicas).

P.D.: lo que sí tienen en Alantra sus gestores (en gestión de activos) y los banqueros jefes (en banca de inversión) es muchas veces equity de las filiales, que se les concede cuando estas se crean (una nueva oficina de asesoramiento en un nuevo país, o un nuevo fondo que lanzan al mercado). Pero aquí les da igual como vaya la acción de Alantra, porque el beneficio que perciben de la filial depende del efectivo que generen, y que al mandarse a la matriz les dejará a ellos una parte en concepto de dividendos. Están desde luego muy bien pagados, pero el sistema me parece mejor montado.

12 Me gusta

Bueno, al menos lo dicen de una forma bastante clara ![]() Hay otras empresas en las que todo se camufla con compensaciones más o menos ocultas y uno parece ni saber lo que se están llevando los directivos (pero sí sabe que seguro es una barbaridad).

Hay otras empresas en las que todo se camufla con compensaciones más o menos ocultas y uno parece ni saber lo que se están llevando los directivos (pero sí sabe que seguro es una barbaridad).

Hoy discrepo un poco con @camacho113 y @Tiedra aunque Alantra no me parece mala empresa ni mucho menos. Es solo que existiendo alternativas dónde la gente cobra cosas más razonables por lo mismo (o incluso por un mejor trabajo) prefiero irme a dónde la gente cobra sueldos y compensaciones no muy locas (que no quiere decir poco). En este aspecto, una grata sorpresa, que me he llevado en los últimos años, ha sido Suecia donde, en general, las compensaciones son muy contenidas respecto a lo que se suele ver por ahí (siempre hay excepciones) y hay incluso bancos (y ya sabemos que son el diablo con cuernos y rabo ![]() ) en los que los planes de pensiones son prácticamente iguales para todos los empleados de la compañía (del jefazo al ultimo currela que entra). Y mal no les ha ido precisamente. Curiosamente se trata de un país dónde el PE está muy desarrollado. Estas cosas me acercan un poco más a la social democracia @Buso

) en los que los planes de pensiones son prácticamente iguales para todos los empleados de la compañía (del jefazo al ultimo currela que entra). Y mal no les ha ido precisamente. Curiosamente se trata de un país dónde el PE está muy desarrollado. Estas cosas me acercan un poco más a la social democracia @Buso

21 Me gusta

7,93 Allfunds al cierre de hoy. Capitaliza <5kM€ y tiene un flujo de caja libre de 250M€ con visos reales de crecer sin hacer grandes adquisiciones. Un intermediario que no asusta a los bancos y atrae a las gestoras de inversión. No hay deuda y el modelo de negocio es de una eficacia y simplicidad que asustan.

¿Algo que se nos escape?

39- Tesis sobre Allfunds con Juan de Narval

11 Me gusta

Tiene un riesgo regulatorio muy importante: podrían caparle los precios a nivel europeo (hay países fuera de la UE en los que los precios ya están limitados) y esto podría llegar a afectarle bastante. Si este riesgo no se materializa pues si que la veo bien de precio. Más allá de todo esto, creo que la castaña no viene por este riesgo y es más bien debida a que todo lo que huele a crecimiento se la ha pegado y además esto puede afectar a sus volúmenes (en función de los que cobra fees) por lo que la leche es doble.

10 Me gusta

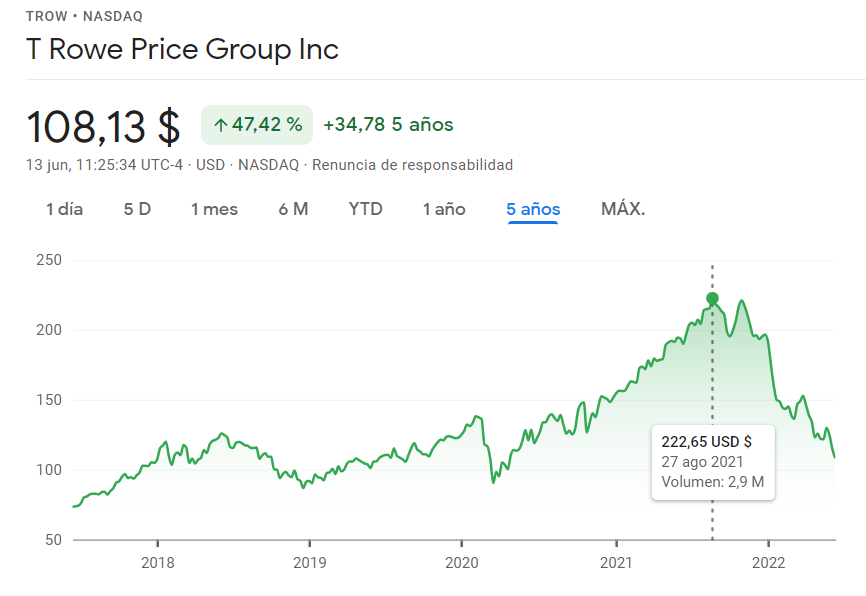

Recordando los buenos tiempos con las gestoras @CalimeroRex, he empezado a comprar unas Invesco. Espero los de TROW me perdonen la infidelidad. Ya sé que una montaña en el logo no es lo mismo que un macho cabrio pero que se le va a hacer: lo barata que parece, la gestión bastante buena, el negocio de los ETFs que me gusta y un posible movimiento de consolidación sectorial en el horizonte me han convencido.

Qué nadie me haga caso; estas cosas las carga el diablo y si nos vamos a la madre todas las recesiones, como dicen por ahí, esta se va al infierno aunque tenga un montón de caja en el balance.

15 Me gusta