Justo lo estuve comentando con unos amigos, no tiene mala pinta

En mi opinion el mercado se está pasando de frenada, en un caso malo ¿Que puede ser PER 12 de este año? Por un aristócrata del dividendo, con yield inicial del 4,5% Caja neta…

Justo lo estuve comentando con unos amigos, no tiene mala pinta

En mi opinion el mercado se está pasando de frenada, en un caso malo ¿Que puede ser PER 12 de este año? Por un aristócrata del dividendo, con yield inicial del 4,5% Caja neta…

Si bajan un 50% los activos bajo gestión por una caída, ese PER va a ser más alto.

Pero vamos, parece que se puede empezar a mirar.

Hola

Solo acudiendo a la historia ¿Cuantas caídas del 50% ha habido en la historia de la bolsa? ¿Una cada 50 años? Yo creo que vamos servidos… ![]()

Por matizar, los AUMs te pueden bajar bien por caídas bursátiles, bien por reembolsos de los partícipes ![]()

Lo malo claro, es que es que a los partícipes les suele dar por reembolsar abajo, salvo que se trate de un Private Equity con restricciones en los reembolsos ![]()

Para ser justos TROW creo que está teniendo algunos problemas adicionales a los de las caídas (perdiendo cuota de mercado y cosas así). En plan “segurola” (si es que esto existe en estas cosas) la que más me gusta es BLK (también le han dao).Hay otras pequeñas bien chulas pero ya es más riesgo.

Y luego está la que más me gusta de todas MSCI inc. pero esta ya es otra historia.

Parece que cuando el rio sonaba….

Ahora mismo cae casi un 50%

Alguien tiene acceso a la cotización de los bonos?

Aquí unos interesantes comentarios de SelfBank a cerca del informe de Gotham (qué buenos samaritanos, ellos):

Cómo era aquello de “quién roba a un ladrón…”?

Una pena que ocurran estas cosas. Lo siento por los accionistas (directos e indirectos).

En mi caso, la empresa cuanto más lejos mejor (cómo inversor y como posible cliente aún más ![]() ). No sé cuánto puede valer o si a estos nivles es un long o un short. Lo que sí veo claro es que hay cosas que no me gustan nada y con todas la empresas que hay por ahí pues prefiero no complicarme la vida.

). No sé cuánto puede valer o si a estos nivles es un long o un short. Lo que sí veo claro es que hay cosas que no me gustan nada y con todas la empresas que hay por ahí pues prefiero no complicarme la vida.

La campañita de la prensa también tiene tela.

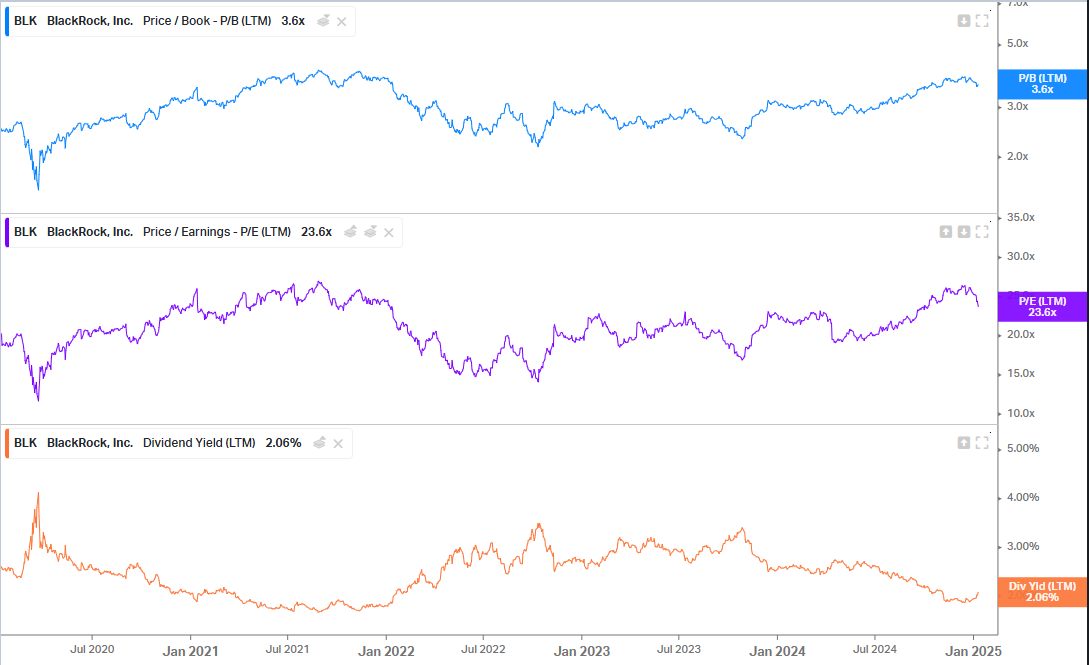

Me he acordado de este hilo porque estaba revisando el cambio de valoración en BLK en estos 2 años y medio precisamente. Como siempre curioso el drástico cambio de valoración:

Cuando se comentó esto en Junio de 2022: P/E de 14-15x, rentabilidad por dividendo inicial alrededor del 3% y precio/valor en libros de 2.4x o así.

Ahora mismo, y tras bajar casi un 10% desde máximos: 23-24x beneficios, 2% de rentabilidad por dividendo y el valor en libros se ha ido a 3.6x.

Una empresa que va siguiendo bastante bien a los índices, como parece normal, pero que a su vez debería caer más que el mercado si hay problemas. Al final en períodos cortos de tiempo, la componente especulativa te marca el retorno de una inversión. Mira que es difícil explicar esto, pero BLK ahora mismo tiene más riesgo que hace 2 años.

Ahora andan entrando en el pastel de la gestión de infraestructuras, que es bastante goloso para todas estas gestoras.

Es fascinante como después de recortar un 10%, a uno lo primero que le viene a la cabeza es justamente lo contrario.

Me ha pasado estos días con Nasdaq inc. Recortaba mínimamente y ya me entraban ganas de lanzarme a comprar. Luego me ha venido la fuerza contraria (anclaje) y entre las dos se han compensao ![]()

![]()

![]()