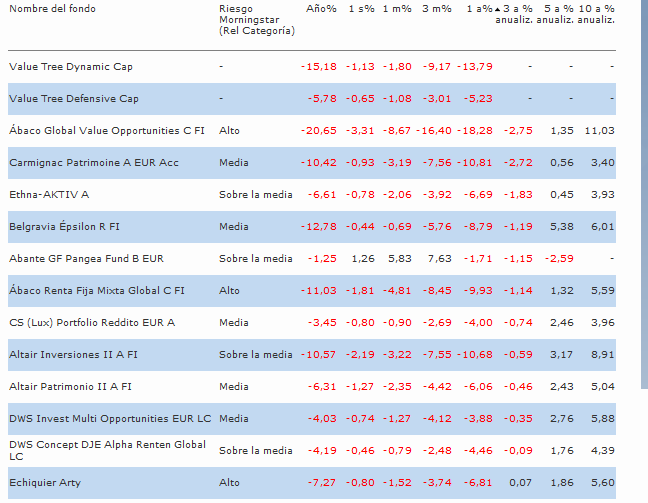

A 3 años tenemos 11 en negativo: ambos ábaco, Carmignac Patrimoine, Ethna Aktiv, Belgravia, Pangea, CS Reddito, ambos Altair, Deutsche Multi Opps, DJE Alpha Renten y casi casi Echiquier Arty

3 años me parece una cifra relevante para un mixto, al menos para uno “conservador”

Debería mirar que bastantes mixtos manejan bonos de corto plazo mientras estos índices de bonos que mira se van a más largo plazo.

Sin olvidar la vocación de preservar el capital que está detrás de muchos mixtos, en el sentido que, acertada o desacertadamente, intentan buscar mecanismos para evitar caídas gordas y, eso se suele traducir, en no pocos casos y cuando las caídas no son excesivas, en coger gran parte de la caída con un % superior en renta variable, que luego cuando viene la recuperación y han deshecho parte de su exposición por temor a una caída mayor.

A 3 años, con rentabilidad inferior al 1% tenemos otros 11:

Ambos Allianz, Cartesio X, DWS Kaldemorgen (según clase), Echiquier Arty (ya comentado), FvS Multi Assest Defensive (ese TER 2% en defensivos se nota), Invesco Paneuropean High Income (según clase), Merian Global Eq Abs Ret (ex Old Mutual), Nordea Stable Return, Pegasus, Sycomore Partners

Es decir de los 34 fondos de la lista con al menos 3 años de antigüedad tenemos aprox 1/3 en negativo y 1/3 dando el 0.x%

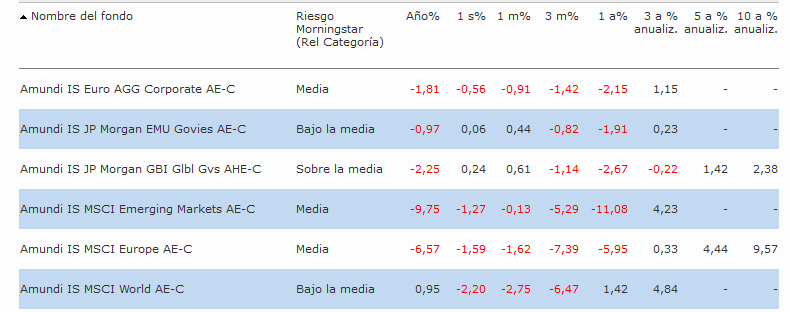

Editado: Cierto que el MSCI Europe lleva un 0.algo a 3 años

Editado 2: aunque muchos de esos fondos no tienen 100% cartera RV en Europa, así que no siempre lo justifica

Aclaro un poco las últimas frases:

Aunque la justificación del mal comportamiento bolsa Europea vs EEUU es de aplicación para los que tienen todo o casi todo en Europa (Ábaco, Altair, B&H, Belgravia, Cartesio, Echiquier …); es una justificación PARCIAL, eso NO explica el -13 YTD de Belgravia ni -21 de Ábaco p.ej.

Y NO es justificación para los mixtos que invierten gran parte fuera de Europa como Carmignac, Nordea, Kaldemorgen …

Por supuesto lo interesante es analizar a que se debe ese mal comportamiento de los mixtos. En lo que se refiere a este año a ojo parece que hay 4 factores (no todos afectan a todos, claro)

Bajada cotización RF BBB y HY (subida prima de riesgo) en pej deuda pública italiana y deuda privada de algunas empresas que han dado sustos (OHL p ej)

Mal resultado posiciones cortas sobre bund alemán para bajar duración

Peor resultado por stock picking, en algunos casos por sobreponderar Europa o small y mid cap

Bandazos de market timing aumentando y disminuyendo mucho la exposición a RV, aun mas exagerando en algunos por la utilización de derivados de RV.

Evidentemente el 1 y 2 afecta también a fondos RF (p ej la caida en mayo del Carmignac Securité en la crisis política italiana o la de varios fondos españoles en octubre-noviembre por los bonos OHL).

Y la 3 es lo afecta a los fondos de RV claro

Fondos mixtos de RV + liquidez solo les afecta los puntos 3 y en su caso el 4: Cartesio Y, Sycomore Partners y Belgravia. En este último caso el punto 4 ha sido lo peor

En Altair y Pegasus lo que mas habrá afectado será el 1 y 2

En Carmignac Patrimoine todos, sobre todo los derivados

Se me olvidó señalar que el MFS es la clase que NO cubre divisa, la caida de euro vs dolar explica parte de su rentabilidad YTD. La clase cubierta ronda el -2.5

He dado un vistazo en Morningstar que % de fondos están este año en positivo, he filtrado por divisa base EUR (claro que eso no me garantiza sea divisa cubierta, una cosa es estar denominado en EUR y otra cosa que sea hedged) % Fondos en positivo YTD por categorías:

% RF en positivo: 12% (muy alto me parece! alguno sera por la divisa que este denominado en euros pero invierta en otros divisas, sin cubrir)

%RV: 17%

% mixtos: 5%

edito: luego me dirán que tengo manía a los mixtos pero …

Coincido en lo que comentas. Evidentemente, en mi humilde opinión, no es conveniente añadir estrategias a una cartera por el simple hecho de que descorrelacionen frente al resto. Si se trata de estrategias inconsistentes como dices, para mí no tiene ningún sentido incluirlas, por mucho que descorrelacionen.

Ahora bien, si que considero la descorrelación interesante desde el punto de vista de la diversificación. Por ejemplo, en una cartera en la que se está valorando incluir un nuevo producto y tras el correspondiente análisis cuantitativo y cualitativo hay tres candidatos posibles, ¿por qué no incluir el que mayor descorrelación presente?

El menor de esos 4 (SAN) tiene un patrimonio entorno a los 3.000 millones, más que todos los fondos de Cobas o azValor juntos y el mayor (Quality Conservador) pasa de los 10.000, aproximadamente como la suma de todos los de Bestinver + Cobas + azValor + Magallanes