Es lo que comentamos hace unas semanas, que en el entorno actual la mera volatilidad se puede comer la rentabilidad acumulada de cualquier fondo a 3 años vista, llámese como quiera. El Pegasus ha tenido otros episodios de este estilo en cuando a estos niveles de caída.

1 me gusta

No había mirado rentabilidad de los PP mixtos.

Veamos YTD (redondeo a entero), como suele haber solo 1 ó 2 PP mixtos por gestora/ asesor sólo pongo el nombre del gestor/asesor

- Altair : -6

- Azvalor -3

- Bestinver -1 y -5 (el de 10%RV es el q menos ha perdido)

- B&H: -12

- Cobas: -12

Llama la atención negativamente Cobas y B&H. Lo de Cobas no es q sorprenda ya que sus FI y PP de RV rondan el -14 (el pan que da sustos)

El que me sorprende muchísimo es el de Buy&Hold ya que el PP mixto ha caído lo mismo que su FI RV,aunque es lógico cayera mas que el FI mixto (B&H Flexible o su SICAV Pignamort) ya que tiene más % de RV (75% en el PP) pero aun así me parece excesivo.

En menor medida tambien llama la atención negativamente Altair ya que ronda sólo el 50 %RV (los de azValor o Bestinver no se han arriesgado tanto en RF).

Y que tal lo han hecho vs PP indexados? Hay al menos 3 gestores/asesores recientes con PP indexados (con una mezcla de varios índices en cada PP quiero decir, para monoindice los ING)

- Indexa 2 PP el RF: -3 y RV -2

(Indexa tiene solo un PP RF y otro RV y se hace distinto % aportaciones a uno y otro)

Y frente a indexados mixtos: - Finizens: entre -2 y -3 (5 planes mixtos con distinto %RV)

- CNP Morningstar: entre -4 y -6 (3 PP mixtos)

En indexados es curioso que todos los de CNP MS están por debajo de todos los de su competencia indexada (eso si, hablamos de 1 a 4 puntos, tampoco tanto).

No obstante tampoco es tanto tiempo, 10 meses, como para sacar conclusiones. Por desgracia casi ninguno tiene un historial largo (salvo Bestinver y el clon Altair en San).

Editado:

1 no me suenan muchos PP mixtos mas de gestoras independientes ya que algunas que tienen FI mixtos no tienen PP (Ábaco, Belgravia, Cartesio) y otros que tienen PP solo Los tienen de RV pura (Horos, Lierde, Magallanes, Metagestion)

2 no añado lo de “gestoras nacionales vs internacionales” pq a diferencia de fondos/SICAV, no se comercializan en España PP internacionales

3 digo gestores/asesores pq en la mayoria casos la gestora del plan es otra (Caser, Inverseguros, PSN) y la gestora de fondos (Magallanes, Cobas…) es asesora o como se diga

1 me gusta

Me llama la atención que hay mucha menos información de Planes Pensiones q de fondos.

P ej

-

en los informes trimestrales no aparece la cartera completa sino solo las 5 o 10 mayores posiciones

-

algunas aun no han publicado el informe del tercer trimestre, incluso en un caso aun no estaba en su web la del segundo!! (quizá es un error puntual y esta en la web DGFP)

-

en algunos casos la ficha mensual sólo ponen los % RF y RV pero ni principales posiciones ni distribución geografica o sectorial ni leches

1 me gusta

Actualizando la situación YTD de mixtos y RA populares

Flexibles/Moderados

- Ábaco Global Value -13.2 a -13.3 (según clase)

- Belgravia Epsilon -12.0

- Carmignac Patrimoine A -9.2

- M&G Dynamic Allocation -6.9

- Altair Inversiones II: -6.8 (en Mornigstar no está actualizado)

- B&H Flexible C: -4.5

- Merian Global Abs Ret Eq : -4.2

- Nordea Stable Return AP: -3.8

- Abante Pangea: -3.7 (ha recuperado mucho en octubre)

- R4 Nexus: -3.6

- Sextant Grand Large: -3.1

- Cartesio Y: -1.7

- DWS Kaldemorgen LC: +0.5

Conservadores/Defensivos

- Ábaco RF Mixta: -5.8 a -6.2 (según clase)

- Echiquier Arty: -5.6

- M&G Conservative Allocat A: -4.9

- Altair Patrimonio II: -3.9

- DWS DJE Alpha Renten LC -3.5

- Invesco Pan European High Income A -3.4

- M&G Optimal Income AH -2.8

- R4 Pegasus -1.7

- Cartesio X: -1.4

Por comparar con indexados (excluyendo emergentes), en todos los casos con fondos Amundi Index Solutions

RV:

- MSCI Europe: -3.1

- MSCI World: +5.5

RF (en EUR):

- Europa: JPM EMU Gov: -1.1 y JPM Euro Agg Corp: -1.2

- Global: JPM GBI GLobal -2.8

Por tanto, si comparamos mixtos conservadores con un 80 RF/20 RV tendríamos

- Europa: -1.5

- Global: -1.1

moderados 50RF/50RV

- Europa: -2.7

- Global: +1.4

Fíjense como casi ningún mixto de los 22 que he citado se acerca al rendimiento de la mezcla de indexados. Sólo ambos Cartesios, Pegasus y Kaldemorgen (4 de 22).

Cierto que hablo solo de YTD.

4 Me gusta

Respecto a PP mixtos moderados/flexibles de gestoras independientes (50-75 RV):

- Cobas:-12.0

- B&H: -10.2

* Bestinver Mixto: -5.0

* Altair: -4.7

* AzValor: -2.3

PP defensivos/conservadores (10-25 RV)

- Value Tree: -6.5 (25% RV)

- Bestinver Renta: -0.9 (10% RV)

Comparados con PP indexados (como las gestoras tienen varios pongo ambos extremos)

- Indexa: entre -2.9 y +1.4 (no tiene mixtos solo uno de RF con -3.4 y uno de RV +2.0, pongo los datos de las combinaciones 90/10 y 10/90)

* Finizens: -2.8 a +0.3

* CNP Morningstar: -3.6 a -4.6 (se nota la infraponderación EEUU) - ING: -1.4 a -0.8

Observen que de los 7 PP activos sólo 2 (azValor y Bestinver Renta) dan resultados similares a los indexados.

El mal resultado de Cobas, B&H (ambos rondan el 75%RV) y Value Tree (-6.5 con solo 25% RV )llama la atención.

Cierto que hablo solo de YTD, aunque también es verdad que la mayoría llevan poco tiempo así que mal puedo extender mucho la comparación

2 Me gusta

Buenos días el mixto flexible de renta 4 multigestion Andromeda lleva un buen año

1 me gusta

Considerando que los PP Altair y Bestinver Mixto están muy centrados en Europa tampoco es tan disparatado el -5% solo mediocre (Altair con menos %RV pero RF mas picante).

La diferencia Europa vs EEUU se ve muy clara comparando los indexados de Indexa o Finizens (con 45% EEUU en Indexa) y los de CNP MS (25% EEUU).

En indexados también me llama la atención el buen comportamiento de los ING, a pesar de ser más caros, aquí se nota que su RF es a CP y que no tiene nada en Emergentes.

El 100% de los gestores dice que está muy tranquilo con su cartera

Por cierto, ese pedazo fondo bancario ya lleva un -2.4 YTD, peor lo que es más importante: está al nivel de hace 5 años, bueno un 0.03 anual por debajo. Y por todo elllo pahgandoun 1.74 anual

Desde su lanzamiento en marzo de 2012 lleva un +3% PERO un +3% ACUMULADO!!! no anualizado. Un +3 en más de 6 años y medio que han sido fundamentalmente alcistas

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000O2WJ

Patrimonio más de 2.800 millones, casi el doble que los fondos registrados en España de Magallanes por ejemplo o unas 20 veces los de Ábaco

1 me gusta

Algunos mixtos conservadores que me han sorprendido negativamente

- Ábaco Renta Fija Mixta -9.5 (con solo 35% RV)

- Echiquier Arty -6.7

- M&G Conservative Allocation -5.4

- Altair Patrimonio II -5.4 (máx 10% RV)

1 me gusta

Lo del Ábaco para levar solo un 35% RV me sorprende

Claro que el otro Ábaco, el Global Value Opp con 85% RV lleva un -18.3

Que tiempos aquellos donde la parte de renta fija ya les compensaba buena parte de lo que caía la renta variable.

Lo que algunos atribuían a buena gestión era simplemente que la renta fija rendía mucho. Ahora nos hemos ido al otro lado de la balanza. Vaya mosqueo llevan algunos por ejemplo con el Pegasus.

4 Me gusta

Cierto.

Lo que hacia que p ej Carmignac Patrimoine fuera simplemente mediocre en 2012-2017 y no infame como su hermano Investissement, era el buen comportamiento de la RF. Al caerse la RF el Patrimoine se ha ido al -9.9 YTD que para un mixto es una leche muy maja. Y la del tercer hermano, el Securité, con su -2.5 uff

Creo la gente esta sobrerreaccionando con Pegasus. Un -3.6 no es el fin del mundo (claro q -3.1en un mes). Pero claro, algunos pensaban era alternativa a un monetario, y no!

2 Me gusta

Es contradictorio el comportamiento que tienen/tenemos, muchos inversiores. Por una parte exigimos que los fondos esten en la parte alta de rentabilidad y por otra que tengan una volatilidad y maximo drawdown contenido.

Tal como esta el mercado actual, los fondos de renta fija/mixtos/ alternativos, que estan o han sacado rentabilidades positivas, estan o han asumiendo, unos riesgos, que en otros momentos no consideraban asumir.

De ahi que cuando se tuercen las cosas, mosqueo al canto.

Por ejemplo el Renta 4 Pegasus, comentando y vendido como un fondo alternativo a un monetario.

Perfil de riesgo del fondo y del inversor: 3, de una escala del 1 al 7.

Para controlar el riesgo se fija un VaR (Valor maximo de probable perdida) a 1 año (95% confianza) del 5%: Por lo que en 1 año hay un 5% de posibilidades que el fondo pueda perder mas del 5%.

Un saludo de JEVIVI

3 Me gusta

Es que es eso @jevivi

Vamos a ver: Pegasus (y Nexus) SIEMPRE se ha dedicado a chicharros nacionales de RF (como B&H por cierto) sobre todo de infraestructuras/construccion (OHL, ACS …) .

Y eso es lo q le he permitido dar mejor rentabilidad hace unos años.

Por eso no sorprende cuando esa chicharrerismo de RF va mal se la pegue

2 Me gusta

Ojo con el VAR pero eso del 95% me suena a suponer que la rentabilidad sigue una campana de Gauss perfecta (distribución normal) y el mundo real no es así.

Lo digo pq en la distribución nornal gausiana entre media - 2x desviacion y media + 2x desviacion tienes el 95% casos (sí coges 3 veces en vez de 2 es en el 99%)

Si el mundo real no es es gausiano quiere decir que la probabilidad es mucho mayor del 5%

Edito:

En Gauss

Entre m-s y m+s 68% casos

Entre m-2s y m+2s 95%

Entre m-3s y m+3s 99%

Donde m es media y s sigma (desviación standard) (nunca recuerdo si la volatilidad de define como varianza o como desviacion standard)

3 Me gusta

En comparación no le ha ido mal del todo a Cartesio. Tampoco bien eh

Buenas tardes Manolok, el Fondo en su DFI ya esta dejando claro que puede en momentos puntuales, puede tener unas perdidas superiores a lo que te estan vendiendo/comentando.

Completamente cierto lo que comentas. De ahi que cuando las cosas van de cara, todo son elogios, pero cuando se tuerce, todo son maldiciones.

Un saludo desde Valencia, JEVIVI

1 me gusta

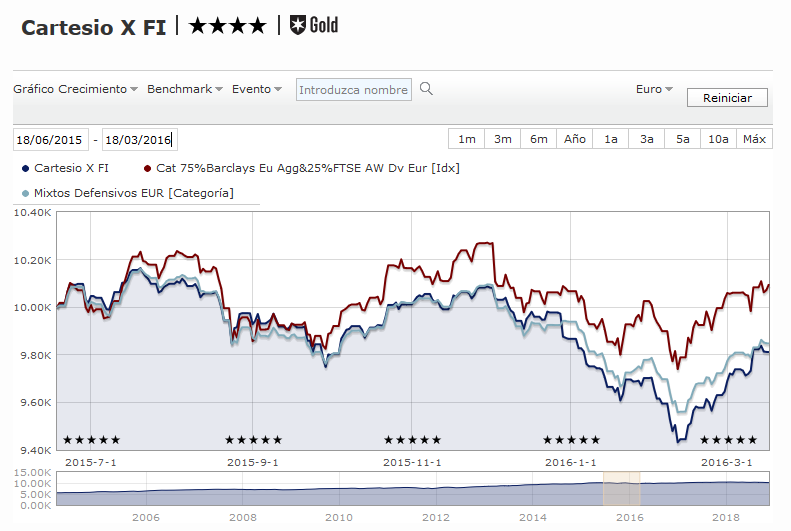

Bueno cuando Cartesio X presentaba dicho gráfico de corto plazo con una caída de alrededor del 8% desde máximos anteriores, a principios de 2016 que además coincidió con que les petó un bono de un banco portugués, también hubo marejada por los foros.

1 me gusta

Cierto @agenjordi

Recuerdo lo comentaron en su blog

Todo fondo de RF tiene sus riesgos, tanto por defaults como por variación de la cotización, y no es muy conveniente exaltarse por resultados a corto plazo

Los resultados de drawdown y su recuperación son bastante decentes en Cartesio X. Y de momento no me arrepiento de haber trasladado hace meses el Altair Patromonio II al cartesio

2 Me gusta