Yo tuve el Andrómeda aunque esta vez me zafé de la caída y un conocido mío el Metavalor Global porque lo recomendaba la OCU. Ciertamente era una buen producto, pero con el sucesivo cambio de gestores que él desconoce y las rotaciones de las carteras… Todo el mundo no es como Beltrán de la Lastra que supo pasar desapercibido en Bestinver y no parece que crea que solo sabe gestionar él.

2 Me gusta

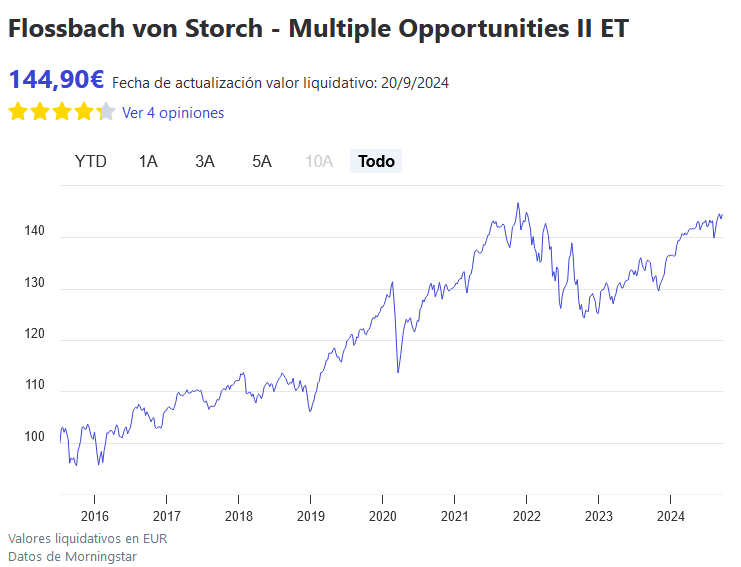

Otro mixto que sobrevive a 10 años con rentabilidad anualizada del + 6% es el

Flossbach Multiple Opportunities

3 Me gusta

Buenos días, estimados foreros

Mi duda, rinimi, es si un mixto de Indexa (o de otra gestora de indexados con bajas comisiones) con la misma proporción de RV que el fondo que usted cita (aprox. el 70%) no lo haría mejor a diez años. Leo en Morningstar que la comisión del fondo a que alude es del 0,87%, y creo que los fondos de Indexa se mueven en torno al 0,60%. Corríjanme si estoy equivocado. De todos modos, para ser un fondo de gestión activa, la comisión no es, ni mucho menos, de las más elevadas.

Diferencia con un fondo similar de Indexa con el mismo peso de RV: la menor asignación a renta fija (en indexa con esa asignación a RV estaríamos en torno al 20-25% en RF), y la mayor liquidez (en torno a un 14%, según leo en morningstar). Que un fondo disponga de liquidez para actuar ante caídas de mercado, me gusta En el fondo que cita la inversión en RF no llega al 10%, y de ella el 25% es deuda corporativa, en su mayoría BBB.

Esencialmente,pues, se trata de un fondo de renta variable con “algo” de RF, y con liquidez de la cual echar mano. La pregunta en este caso es si no consideraría mejor un fondo de renta variable en el cual el gestor dispusiera también de liquidez, y nos olvidamos de la poca renta fija que el fondo posee. Si la inversión es a largo plazo, en este caso lo consideraría más apropiado. También en el medio plazo.

Saludos

1 me gusta

Buenos días de nuevo,

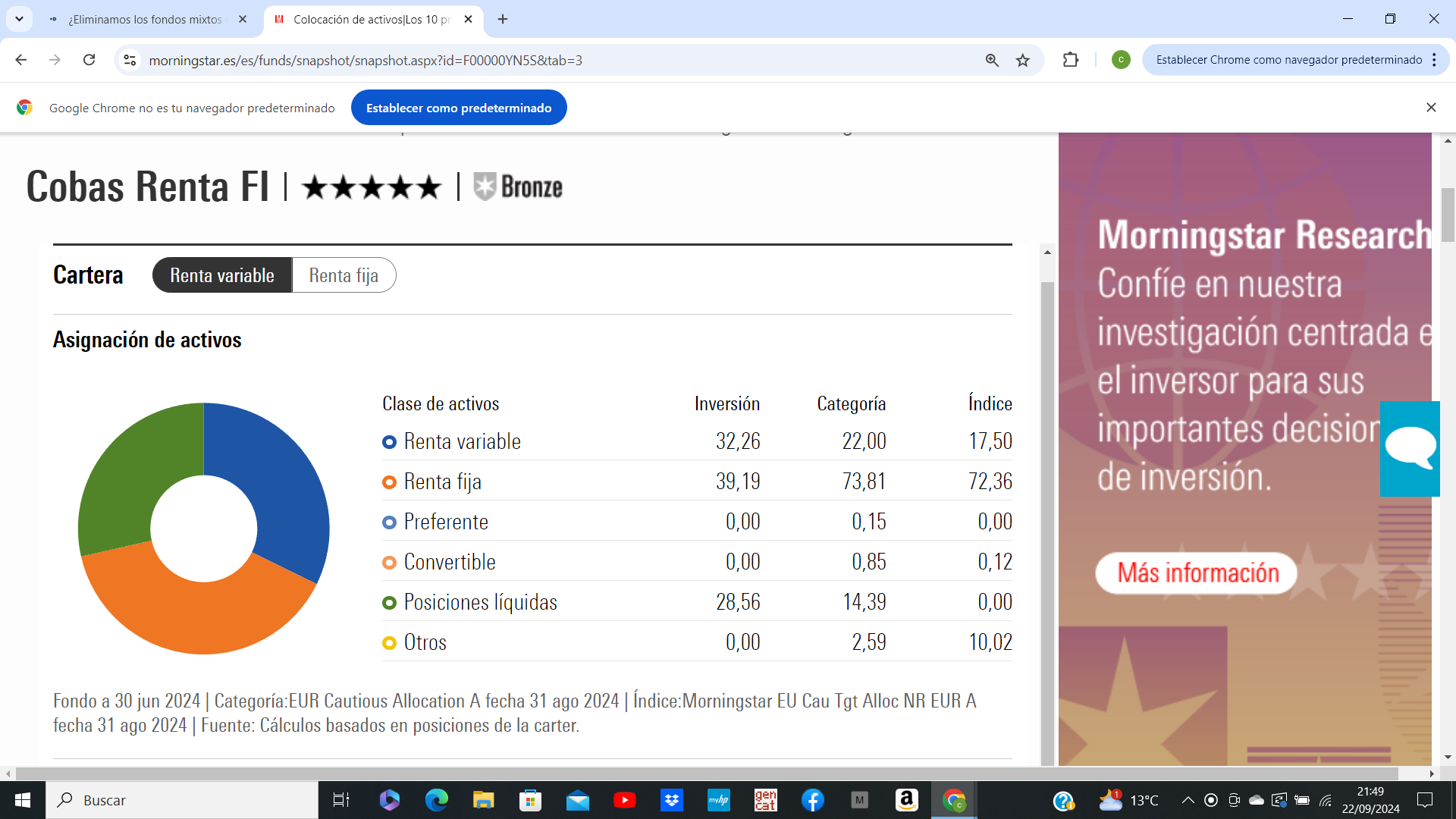

Paramés abrió hace un tiempo un fondo mixto, el Cobas Renta, con una asignación de activos bastante pareja entre rv-rf y liquidez (32-39-28). Parece una distribución de cartera permanente, sin el oro. Ya sabemos que a Paramés no le gusta invertir en oro (si acaso, en mineras de oro).

En RV invierte en las empresas de su órbita value, y en rf creo que el 100% es bund alemán. La comisión es muy ajustada (0,32%), y en 2022 obtuvo una rentabilidad positiva (3,9%), seguramente, o más bien con seguridad, por su asignación en la rv value.

Si alguno de ustedes confía en la gestión value de Paramés, busca un fondo mixto y se olvida de errores pasados del gestor, puede ser un fondo a tener en cuenta. Quizás apropiado para aquellos que siguen la inversión value y buscan un fondo mixto en su cartera, pero que, en el caso de Cobas, van con mucha cautela con Paramés por aquello de los resultados de sus fondos en el pasado más reciente.

Dentro de la órbita de los fondos mixtos, el de Cobas, por cartera, se distingue bastante de otros muchos. No debe haber muchos en el mercado en los que la asignación a rv sea en value.

Saludos

1 me gusta

El el último informe tenían un 11% en RV , un 16% en RF y el resto en bonos a un año del estado alemán (y el 3% que le marca la ley en repos)

Han bajado algo la RV y subido las letras alemanas.

3 Me gusta

Estimado @Ulises68

En contestacion a su pregunta sobre el fondo mixto de Flossbach Multiple Opportunities:

Es dificil compararlo con un mixto de Indexa con un asset allocation entre RF y RV fijo predeterminado, ya que el Flossbach puede variar mucho la asignacion entre la RV y RF.

Si buscamos un fondo donde el gestor varie la asignacion de activos en vez de decidirlo nosotros , este fondo de momento no lo ha hecho mal.

The manager can invest in equities (which dominate the fund’s market exposure), bonds, convertibles,precious metals (mainly gold), and cash. He has significant leeway to adjust the fund’s allocation to equities

within a wide range of 25%-100%. Equities dipped as low as 29% in the coronavirus-driven selloff in March 2020 while reaching a peak of 82% in 2021. Exposure stood at 65% in May 2024 down from around 80% in

early 2022. Within the equity sleeve, the focus is on large and mega-caps.

Respecto a la comparacion con Fondo de Indexa 75-25, el de Indexa tiene menos años de track record y no ha sufrido todas las crisis que si ha padecido el Flossbach:

3 Me gusta

Estos en los que el margen para asignar activos es muy generoso son los fondos en los que el market timing puede hacer daño.

2 Me gusta

Dos fondos mixtos agresivos (suelen tener 60-70 % en RV) que tengo en la cartera:

El Acatis lo tengo en seguimiento tras la salida de los gestores de Gané, por ahora sigue teniendo buenos resultados y por ello sigo a bordo, si mañana flojea concentraría posiciones en Avantage

7 Me gusta

Estimado Rinimi,

de acuerdo con lo que escribe. La asignación de RF en Indexa (o en cualquier otro gestor automatizado) viene predeterminada. Si mal no recuerdo, en Finizens también realizan carteras “a medida” del cliente.

Lo que me gusta de este fondo es la reserva de liquidez, y una comisión no exagerada para ser de gestión activa.

Si le encaja en su cartera, puede ser una buena opción. Pero cuidado con solapar fondos, que es algo muy frecuente.

Saludos.

Buenas tardes, Ars

mis datos son los que se pueden encontrar en morningstar, pero seguro que los suyos son más fidedignos a día de hoy.

Saludos.

Yo me baso en el informe del primer trimestre de la CNMV.

Sí se fija en los parámetros de Morningstar (Gran capitalización growth, PER,etc…) ya nos da pistas que esos datos no están bien.

PD: Soy partícipe de CR y de ser así sacaría de inmediato mi inversión.

Añado: no es la primera vez que Morningstar ofrece datos incoherentes en fin de semana…supongo que algo relacionado con las tareas de mantenimiento debe ser la causa

Saludos

2 Me gusta

Buenas noches, Ars

pues no sé en qué estaría pensando el editor de morningstar en este caso, pero se ve lo siguiente:

He buscado en Cobas información sobre este fondo y se lee lo siguiente:

"El fondo invertirá hasta un 15% de la exposición total en renta variable y el resto en renta fija (incluyendo depósitos e instrumentos del mercado monetario cotizados o no, líquidos).

La renta fija será principalmente pública, aunque también privada, de emisores/mercados de la Unión Europea.

La duración media de la cartera de renta fija será inferior a 2 años y el vencimiento máximo de los activos de renta fija no podrá superar los 5 años.

La renta variable será emitida y cotizada en cualquier país incluidos países emergentes y podrá ser de cualquier capitalización.

El riesgo divisa será como máximo del 10% de la exposición total.

Que haya obtenido una rentabilidad desde inicio de año del 6,72 (según se lee en Cobas), no está nada mal, aunque su rentabilidad anualizada es del 2,03 (según la gestora). Me imagino que si invierte en renta fija corporativa, será de las mismas empresas value que lleva en la parte de renta variable.

Saludos y gracias.

1 me gusta

Saludos @Buso! Pues yo no sé cómo se puede hacer market timing con un mixto la verdad… En todo caso se podra hacer con una parte del mixto pero la otra igual compensa el movimiento… Enfin, si El market timing es difícil de por si, con los mixtos a mí me parece encaje e bolillos nivel dios ![]()

![]()

![]()

2 Me gusta

El partícipe, no; el gestor. Por eso, si el participe es partidario del market timing ya lo hace el gestor y si no, también.

5 Me gusta

Ah vale, pues por eso será que no soy partidario de los mixtos ni los tengo en cartera claro ![]()

2 Me gusta

Sí, aparte de su exposición a bonos CP del tesoro alemán invierte en RV y RF de algunas de las empresas que llevan en sus fondos de RV pura.

El fondo de Gabriel Castro , gamma global, exactamente igual aunque aquí la RF es 100% corporativa.

2 Me gusta

Buenos días, Ars.

Lo que yo pensaba. Gracias. Si usted es partícipe de los fondos de Cobas, pues no está mal disponer también de este para realizar traspasos, llegado el momento.

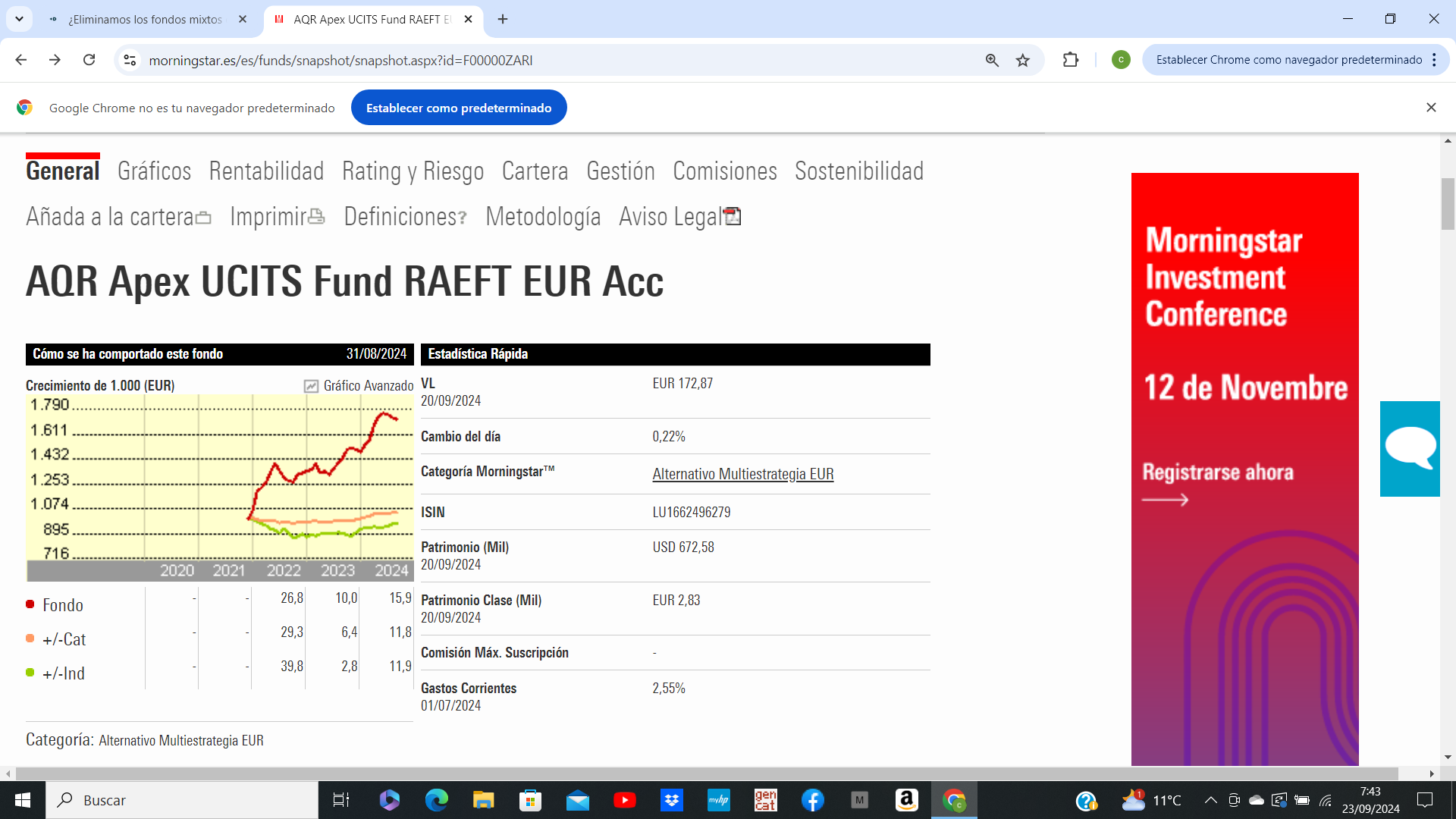

Por cierto, ¿alguien de ustedes sabe algo sobre este fondo “alternativo multiestrategia”? En Morningstar no se dan datos sobre la composición de su cartera. Me sorprende su rentabilidad, particularmente la referida al 2022. Imagino que las inversiones “a corto” serán parte fundamental, uno de esos fondos en los que, si el gestor se equivoca, el desastre está asegurado.

Gracias, y buenas inversiones!

2 Me gusta

La gracia de los mixtos está en no querer ver riesgos que ahí están, como el del market timing o el de las particularidades de cierto tipo de activos que no se terminan de entender bien, como el caso de la cartera permanente.

Claro que como la cuestión del Asset Allocation es complicada tampoco pasa nada por incorporarla mediante este tipo de fondos. En los fondos puros, ya sean de renta variable o de renta fija también pasa. Se confunden los bonos a medio/largo plazo con los de corto, o se confunde en bono gubernamental con el high yield. Se confunden la influencia de los sectores, de los países o del tipo de acciones que le gustan a los gestores en el caso de renta variable.

En el caso de los mixtos que mantienen el % de activos fijos, es un tema más de contabilidad mental que de otra cosa, dado que tampoco suele ser complicado implementar la estrategia uno mismo con esos mismos %. Y normalmente con menores comisiones y menor riesgo que luego encuentren excusas para cambiarlo o implementarlo de forma distinta.

Claro que ese riesgo también lo corremos cuando la coyuntura nos afecta más de la cuenta.

Vamos que debatir sobre los fondos mixtos, cuando uno es inversor en fondos y aunque los mixtos no le gusten, ayuda a darse cuenta de errores que es bastante fácil cometer invirtiendo.

5 Me gusta

Muy interesantes estos fondos que comparte, @rinimi

Sabe sin los Vanguard son contratables en España? No me ha parecido verlos en Morningstar. En la línea de la estrategia 60/40 sí parece que tienen este ETF:

Vanguard LifeStrategy 60% Equity UCITS ETF (EUR) … ETF | IE00BMVB5P51 (morningstar.es)

Un saludo!

4 Me gusta

Este ETF es la referencia que tomo para juzgar el desempeño de Baelo Patrimonio…y no sale nada mal en la foto (recuerden que cuando se incluye un ETF en Morningstar el gráfico invierte los colores).

Aunque es un periodo corto ya se puede intuir que Baelo es más conservador, el gestor manifiesta que la volatilidad se asemeja a un 45% RV debido al tipo de compañías DGI, sin sacrificar rentabilidad.

Veremos cómo evoluciona con el paso de los años contra este gold rating.

2 Me gusta