Buenos días, albertolari

cuando era cliente de self bank, en su broker sí que vi los fondos Life Strategy. Si usted es cliente de My Investor, no me extrañaría que mediante Inversis los pudiera contratar. Mírelo.

Saludos.

3 Me gusta

Muchas gracias @Ulises68. También soy cliente de SelfBank, acabo de mirar y efectivamente sí que tienen los ETF Life Strategy. Aquí el 60/40:

En formato fondo parece que no están…

Saludos.

3 Me gusta

Buenas tardes, Buso

¡Cielo santo, qué desastre de mixtos! ¡Parece difícil superar unos resultados tan calamitosos! Pobres partícipes…

¿Todavía hay gente que confía en ellos?

Saludos.

4 Me gusta

Buenas noches, Renta

en mi modesta opinión, son dos buenos mixtos, de lo mejorcito que se puede encontrar (siempre teniendo en cuenta plazo de inversión, cartera, volatilidad, etc).

Que Avantage sorteara sin daños el año 2022, teniendo como tiene renta fija (aunque no en demasía), es un buen dato. Veo en morningstar que la cuantía en high yield de la parte destinada a renta fija, no es nada despreciable (el 50%, más o menos). En RV, domina el sector small-mid cap, según morningstar. Vamos, que si no se ha dado un castañazo hasta ahora, es o un milagro, o fruto de un trabajo óptimo del gestor. O ambas cosas a la vez.

Y que a diez años tenga una rentabilidad anualizada del 9% con poco más del 60% de cartera en renta variable (aunque aquí deberíamos también tener en cuenta el high yield), creo que es un excelente resultado. Pero claro, igual los datos de morningstar no son fidedignos (ya me pasó ayer con el Cobas Renta).

Saludos.

2 Me gusta

El problema de los mixtos que varían bastante su ponderación en renta variable es que igual el % que tienen ahora mismo de renta variable no es tan fácil extrapolarlo a todo el periodo.

Miro el informe semestral de finales de 2022 y veo un 90% en RV aunque también había un futuro de Eurostoxx que igual se utilizaba como cobertura de parte de ese 90% de RV.

Esto también pasa con los fondos de RV pura. Que a veces uno mira la cartera y le gusta mucho el tipo de exposición del fondo y luego resulta que ese tipo de composición en ese momento no es tan fácil extrapolarla a futuro o que haya sido igual en el pasado.

9 Me gusta

Buenos días, agenjordi

Sí, es cierto. La distribución de la cartera puede variar, y a veces de forma considerable, algo que no se da en los fondos de gestión pasiva tipo Indexa. En cierta manera, es un voto de confianza en el gestor: unas veces acertará, y otras no.

De momento, el gestor de este fondo no lo ha hecho mal. Uno mira los desastres de mixtos que indicó en un mensaje Buso, y es para temblar.

Saludos.

4 Me gusta

Efectivamente el gestor Juan Gomez Bada tiene un excelente performance.

Además suele publicar distintos articulos sobre economia en El Confidencial bastante interesantes, me parece una gestor que hasta ahora ha demostrado mucha capacidad, el futuro pues lo veremos (y monitorizaremos al ser participe de su fondo).

4 Me gusta

Otro Mixto interesante o al menos a mi me parece, aunque con menos historial:

Incometric Fund Albatros Acciones A EUR Cap

4 Me gusta

Buenas noches, man

creo que en este foro ya se había hablado de este fondo. De todas formas, según los datos de morningstar el resultado de rentabilidad anualizada a 3 y 5 años es bastante mejor que Acatis, con una volatilidad muy similar.

Más peso en RV y menos RF que Acatis. La RF de Incometric es casi exclusivamente gubernamental, a diferencia de Acatis, que también tiene corporativa con algo de High yield.

Acatis destina en cartera una proporción más elevada de liquidez que Incometric, la cual cosa me gusta, pero también parece un mixto aceptable, después de ver lo que veo en morningstar. Pudo “salvar los muebles” en 2022 (mientras Acatis se dejaba un -12), pero lo hizo peor que Acatis en 2020 (pandemia).

Seguramente alguien con más conocimientos pueda ofrecer un análisis más detallado, pero no lo veo un fondo con malos resultados, visto lo visto en los mixtos.

Saludos.

3 Me gusta

Cuidado con el típico comentario sobre jugar mediante RF lo que uno también juega con RV.

Creo que hay al menos dos factores que es muy importante tener en cuenta.

Dado que uno ha analizado la compañía, puede parecer razonable, si paga un buen interés y está dispuesto a invertir en RV, hacerlo también mediante RF. Pero normalmente el esquema de rentabilidad/riesgo de uno y otro es bastante distinto.

Habría que ver si un inversor quiere para la parte de RF, riesgos que ya está tomando mediante renta variable. Cuando salen bien en RV, la rentabilidad es mucho más alta, aunque los escenarios donde la RF da rentabilidad y la RV no la da, también están ahí.

Los típicos valores que son de puerta grande o enfermería, si uno los juega mediante RV igual no tiene sentido jugarlos también mediante RF.

Luego está el tema de la alineación de intereses. Si son valores susceptibles de cierto riesgo de suspensión de pagos, ya deberíamos saber que en esos escenarios los intereses de los bonistas suelen ser bastante alejados de los intereses de los accionistas. Que el mismo gestor gestione dos productos uno con RV de la empresa y otro producto con RF de la empresa, puede llegar a provocar conflictos de intereses entre los partícipes de uno y otro producto.

Algo no tan distinto a lo que puede pasar cuando un gestor gestiona varios productos con distintos % de acciones de la misma empresa, pero más acusado. No me digan que Warren Buffett también lo hace porque eso no es cierto. Ahí és la misma empresa, Berkshire, quien tiene los dos tipos de producto. En el caso de fondos puede ser que uno sea partícipe del uno y no del otro. O que lo sea en mucho mayor cantidad en uno u otro.

Incluso el gestor o la gestora puede decidir sacrificar un fondo en beneficio de otro, algo habitual en la gestión bancaria de productos.

7 Me gusta

Podcast sobre Avantage con su gestor para conocer mejor el fondo, por si les interesa:

4 Me gusta

Otro ejemplo de lo duro que es el sesgo de supervivencia en los fondos de inversión.

12 Me gusta

Así es. Casualmente se le olvida compararse y con el índice

2 Me gusta

Otro MIXTO del tipo MODERATE ALLOCATION que Morningstar dice bate al mercado.

No lo encuentro disponible para su compra en España:

David Giroux, the top-performing manager of the T. Rowe Price Capital Appreciation Fund PACLX,

Giroux’s instincts have served investors very well over the years. The $65 billion Capital Appreciation Fund, which holds a mix of stocks and bonds, has outperformed 99% of funds in the moderate allocation category over the past five-, 10-, and 15-year periods. Giroux, a six-time nominee and two-time winner of the Morningstar Outstanding Portfolio Manager Award, has run the fund since 2006. Over the past decade, the fund’s 10.6% annualized return beat not just the 6.6% category average but also the 7.5% return from the Morningstar US Moderate Target Allocation Index. The fund generated this outperformance without piling on risk; over the past decade, its standard deviation was about the same as the category average.

2 Me gusta

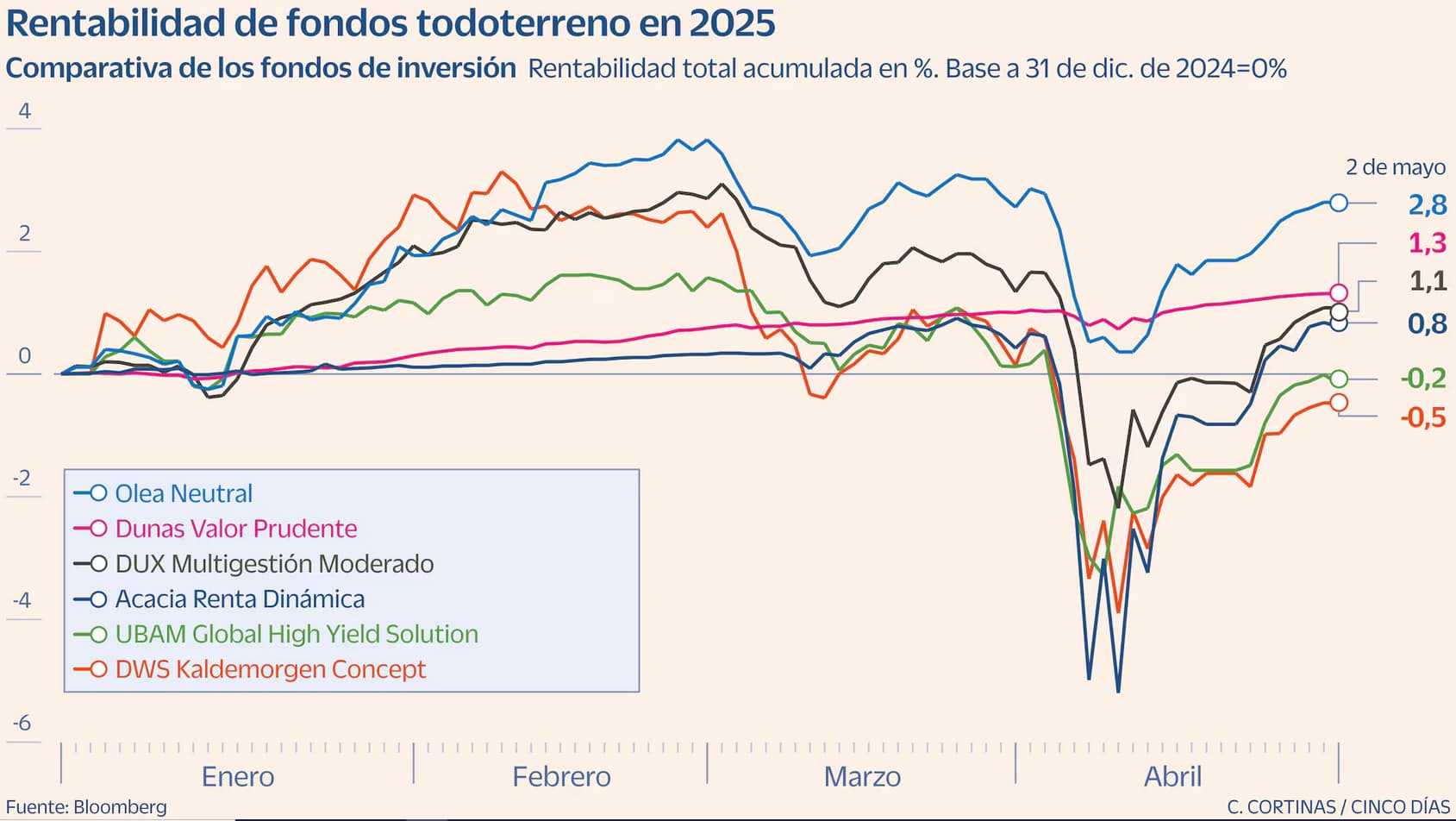

Durante estas fechas de guerra de aranceles de Trump hay mixtos de DUNAS que lo han hecho mejor que otros:

Dice DUNAS :

¿Qué estamos haciendo?

![]() En renta fija:

En renta fija:

Aprovechamos la ampliación de spreads para volver a comprar AT1s con call cercana y alta probabilibidad de amortización anticipada, nombres como Commerzbank, BBVA o Intesa, buscando carry atractivo (>6%) sin comprometer duración.

Financiamos estas posiciones mediante la rotación de bonos flotantes recientes (RBC, Rabobank, Unicredit…).

Mantenemos niveles de liquidez suficientes para, si el mercado vuelve a corregir, aprovechar la oportunidad de seguir aumentando, de forma selectiva, el peso en bonos subordinados.

![]() En renta variable y derivados, aumentamos posición en compañías financieras de direct lending como Ares Capital y Blackstone Secured Lending. Seguimos siendo muy selectivos en los valores que tenemos en cartera. La incertidumbre generada por los aranceles podría condicionar los planes estratégicos de inversión de las empresas. La probabilidad de recesión ha aumentado.

En renta variable y derivados, aumentamos posición en compañías financieras de direct lending como Ares Capital y Blackstone Secured Lending. Seguimos siendo muy selectivos en los valores que tenemos en cartera. La incertidumbre generada por los aranceles podría condicionar los planes estratégicos de inversión de las empresas. La probabilidad de recesión ha aumentado.

![]() Recompramos parcialmente los futuros vendidos de bancos y acortamos a 2026 los futuros de los dividendos del índice general, buscando mayor visibilidad y certidumbre.

Recompramos parcialmente los futuros vendidos de bancos y acortamos a 2026 los futuros de los dividendos del índice general, buscando mayor visibilidad y certidumbre.

![]() Además, la semana pasada vendimos puts sobre Amazon con strikes muy conservadores, generando rentabilidades anualizadas cercanas al 7%.

Además, la semana pasada vendimos puts sobre Amazon con strikes muy conservadores, generando rentabilidades anualizadas cercanas al 7%.

![]() Finalmente, tras el repunte de los índices por la moderación arancelaria, tomamos cobertura vía futuros sobre Stoxx 600, protegiendo el nuevo riesgo añadido a las carteras durante la corrección en la política arancelaria.

Finalmente, tras el repunte de los índices por la moderación arancelaria, tomamos cobertura vía futuros sobre Stoxx 600, protegiendo el nuevo riesgo añadido a las carteras durante la corrección en la política arancelaria.

2 Me gusta