Sí miramos los resultados a 5 años, de los que tienen suficiente historias, queda flojete la gráfica.

Si, siempre es un misterio el criterio de seleccion de los fondos “elegidos” para figurar en estos articulos de la prensa economica…

¿Qué les parece tener una cartera con un ETF indexado y comprar la renta fija que se pueda en el SEND que básicamente son obligaciones de autopistas, pagarés de bancos y deuda del estado cuando da algo? Es de lo poco que puede comprar uno incluso en la emisión. Y el resto líquidez.

La idea es llevarlo a vencimiento. Así sabes lo que ganarás, pero se puede vender en caso de necesidad.

Respecto a FI Mixtos con identico Benchmark en Morningstar. MODERATE TARGET ALLOCATION NR,

los siguientes tienen una casi identica rentabilidad anualizada a 10 años : + 7.1%, destacando el Wertefinder por incluso estar positivo en 2022 cuando el resto estan ligeramente en negativo.

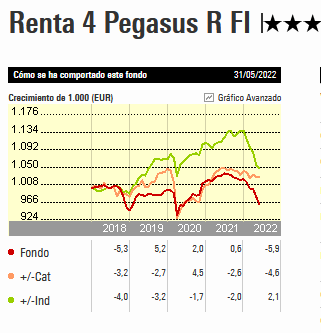

Sobre los fondos Renta 4 Pegsus R FI y Renta 4 Nexus FI que siempre estoy prometiendo que voy a traspasar y nunca los traspaso y que en lo que va de año han perdido un –6,53 % y un –4,40 % respectivamente, ¿tal y como está el mercado tienen muy difícil mejorar y mucho más difícil recuperarse?

¡¡¡ Y tienen tres estrellas cada uno !!!

¿Por qué cae tanto el Renta 4 Pegsus R FI? ¿Alguien lo sabe? Tendré el 7 % de mi capital ahí, pero cada vez me gusta menos

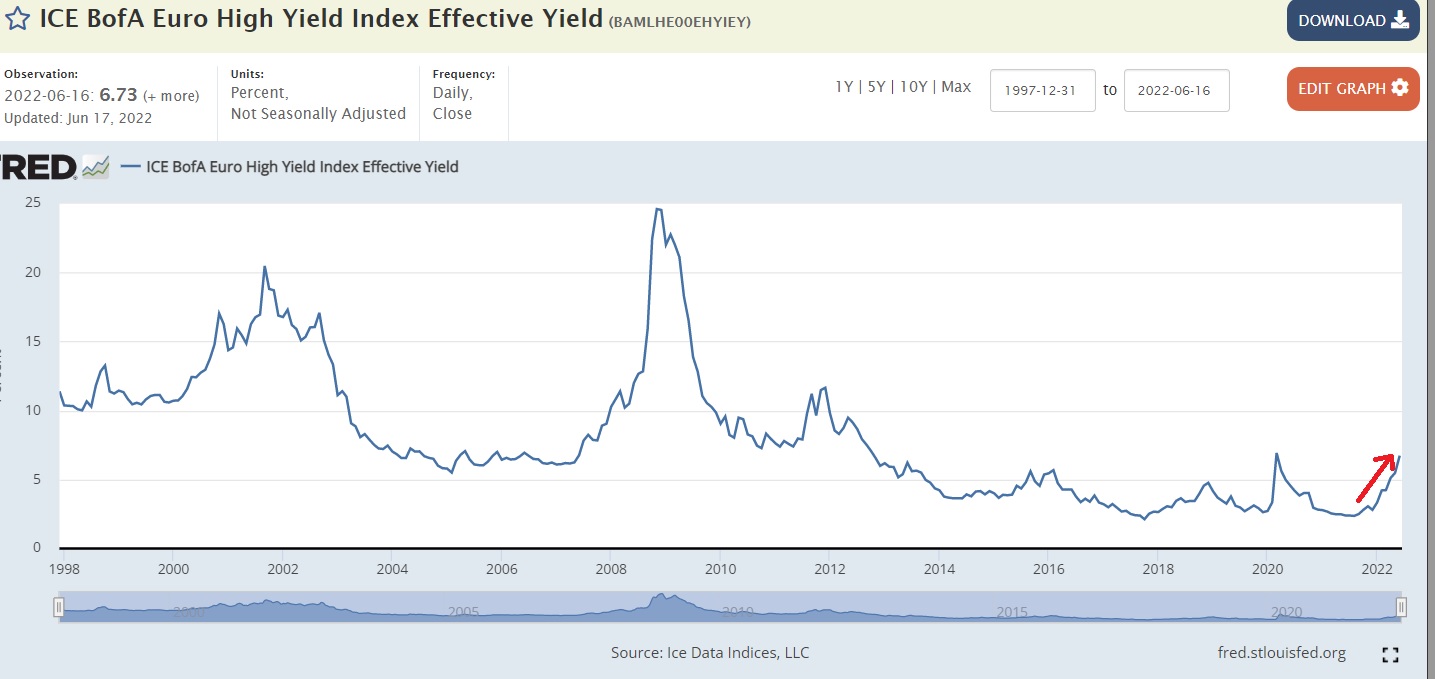

Pegasus siempre ha estado cargado de RF corporativa. Este año gran parte de los fondos de RF corporativa están entre -5 y -10 (o incluso -15)

Ya dio sustos en 2018 (por los bonos de DIA y OHL) y 1T2020. Aunque en esas ocasiones fueron del -6 y no del -10

Pues mal tiene recuperarse con más del 87 % en bonos con vtos. a más de un año; algunos muy lejanos. Traspaso.

En ocasiones previas aunque tuvo bajadas del - 6 %, en cuestion de pocos meses se recupero.

Observe en la grafica las dos caidas previas PUNTIAGUDAS con recuperacion rapida.

Ademas si como se pronostica por las instituciones, la inflacion vuelve a terreno razonable del +3% en 2023 , su recuperacion es mas probable

Para los que ponen mucho el foco en la volatilidad, ya sea del conjunto de la cartera o en esa parte de la cartera de más corto/medio plazo, todo este tipo de fondos se ha convertido en un trampa estadística en el sentido de que los últimos 3-5 años, han presentado números mucho peores de según que parámetros defensivos, de los presentes en los 10-20 años anteriores para los que tenían suficiente historial.

Al final en los fondos con abundante renta fija o instrumentos parecidos, no es lo mismo partir de una base anual del 3-4% o incluso más fija, que de alrededor de 0.

Como comentamos de costumbre, hay parámetros donde la habilidad del gestor no debe de esconder los riesgos intrínsecos a la situación del activo donde invierte. La historia pasada reciente es un mal predictor del riesgo futuro, si uno se limita a mirar un historial de rentabilidad.

Fondos que tiran de instrumentos monetarios lo tienen difícil, por no decir imposible, para conseguir una rentabilidad que en otros escenarios pasados, habían conseguido (y podía conseguir cualquier inversor) casi sólo invirtiendo en depósitos a ciertos plazos.

A veces unas rentabilidades pasadas recientes buenas/muy buenas, son signo de que el activo anda algo recalentado en términos históricos. Uno lo compra esperando lo mismo que otro inversor que lo compró hace tiempo, cuando la diferencia de precio implica que lo tiene muy complicado para esperar lo mismo.

Una rentabilidad del 15% anual durante 10 años por ejemplo en renta variable implica que si los siguientes 10 años la rentabilidad anual es del 0% la rentabilidad se queda en alrededor del 7,2% que no es un mal número a 20 años. Claro que no es igual el inversor que ha estado 20 años allí, o los 10 primeros , que el que ha estado sólo los 10 últimos. No quiero decir que haya que utilizar este tipo de datos como predictor sino simplemente entender hasta que punto los promedios históricos pueden contener desviaciones notables. Las desviaciones muy favorables, a veces, contienen precisamente bastantes números de que los años siguientes, a largo plazo, estén por debajo de la media histórica, aunque es difícil establecer un punto de equilibrio o de vuelta.

Ya, pero es que lo mismo pasó en los índices RV. Las caídas de 2018 se recuperaron en 2019 y la de 1T2020 antes de que acabara el año.

Y Pegasus es de facto casi un fondo RF corporativa, y esa RF tiene bastante correlación con la RV

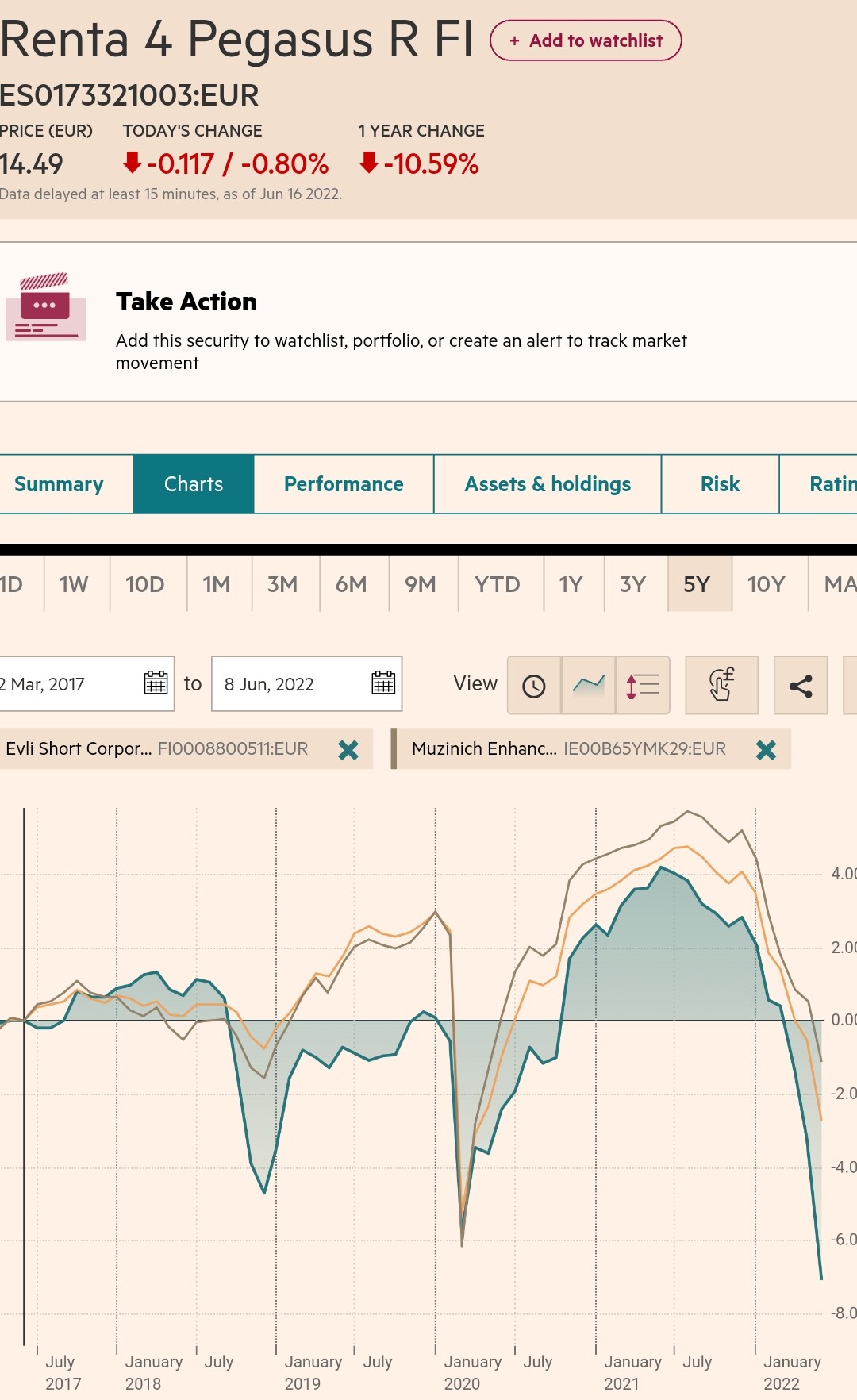

Pegasus vs dos fondos famosos de RF corporativa CP que tiran más de riesgo crediticio que de riesgo duración (Evli Short Corporate y Muzinich EnhancedYield short).

No obstante, aunque gran parte de la caída de Pegasus en 2018 se recuperó en menos de un año, no recuperó los máximos de 2018 hasta 3T o 4T 2020

Pues debería gustarle cada vez más, ya que la RF corporativa esa que lleva empieza a pagarle por el riesgo en el que realmente está incurriendo.

Saludos!

Cierto. Aunque puede uno plantearse si merece más la pena sustituir por fondos RF corporativa

, que suelen estar más diversificados por emisiones y tienen menor TER (por debajo del 0.9 VS 1.2+9 en R4)

Y ahora hay que contar con una más que probable subida de tipos. Eso aún lo lastrará más.

No lo entiendo. Le pagará más a quien la compré ahora que a quien ya la tenía; pero más a quien la comore más adelante porque los vtos. son lejanos.

Supongo que se refiere al Evli Short Corporate Bond B ISIN FI0008800511, ¿pero a qué Munzinich se refiere? Hay muchos con nombres muy parecidos.

Efectivamente, el Evli es ese.

El Muzinich es IE00B65YMK29

Muzinich EnhancedYield Short Term