Ha ido muy bien el Janus, pero también influye que es de los pocos mixtos comercializados aquí con casi el 100%RV en EEUU. Y eso supone un plus los últimos 11-12 años inmenso. Además creo que la inmensa mayoría de su RF es en USD.

4 Me gusta

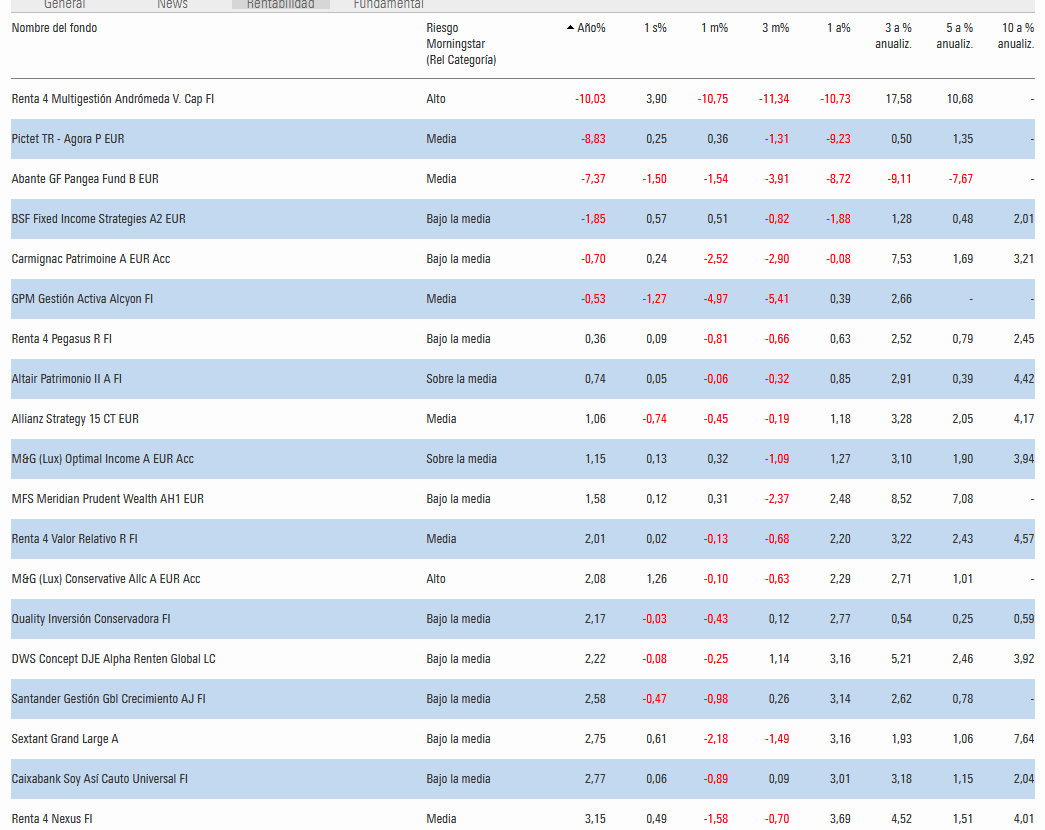

Repasando los numerosos fondos mixtos que sigo, ha habido de todo un poco

Desde los que llevan mucha RV y les ha ido muy bien superan el +20 YTD : Ábaco GVO +28, Lazard Patrimoine Croisance, Algar

hasta los que han tenido majas bajadas del -7 al -10: Andrómeda, Pictect Ágora y, una mez más, Pangea

A 5 años cambian las tormas en algunos, caso (Andrómeda, Algar, ábaco) .

Otros siguen consistentemente flojos, pero no solo Pangea y los bancarios. En negativo a 5 solo Pangea y Merian, pero llama la atención el gran nº de fondos mixtos que están planos a 5 años o con rentabilidades de 1-2%, incluyendo otros antes famosos como Altair, Carmignac, Metavalor, Sextant, Sycomore…

11 Me gusta

Me sorprende el pobre resultado del MFS Prudent, pero claro es la clase cubierta,

1 me gusta

En una tabla está la clase cubierta del MFS PW y el la otra la no cubierta. Por ver la diferencia

2 Me gusta

Es significativo la cantidad de mixtos y alternativos famosos con rentabilidad anualizada del 0.algo-1.algo a 5 años:

- Ábaco (ambos)

- Altair (ambos)

- BSF Fixed Income Strategies

- Carmignac Patrimoine

- Cartesio X

- Fidelity Smart Global Defensive

- FvS - Multi Asset - Defensive

- M&G Conservative Allocation y Optimal Income

- Metavalor Global

- Pictet TR - Agora

- R4 Pegasus y Nexus

- Sextant Grand Large

- Sycomore Partners

Por no mencionar los bancarios, claro

Cierto que en algunos casos son fondos teóricamente muy conservadores, pero no es el caso de Sycomore, Sextant, Nexus, Metavalor…

Por comparar el índice Morningstar EU cautious Target Alloc ronda el +3 anualizado a 5 años y el Moderate el +6

15 Me gusta

A pesar de todo, a fecha de hoy, Pegasus y Nexus tienen cuatro y tres estrellas Morningstar respectivamente. ¡Cada vez me dejan más perplejo estos reconocimientos!

Me da la impresión de que estos dos fondos intentan evitar pérdidas –y no siempre lo han conseguido– a costa de sacrificar rentabilidad. Asumiendo posibles pérdidas, son el destino de parte de mi ‘liquidez’.

3 Me gusta

Es que las estrellas se dan comparando con el resto de fondos de su categoría y no con los índices, y claro, la mayoría de fondos mixtos y alternativos dan resultados flojos.

6 Me gusta

Por completar, con rentabilidades del 2.algo anualizado a 5 años:

- Cartesio Y

- DWS Kaldemorgen, DJE Alpha Renten y Multi Opps

- Echiquier Arty

- Ethna Aktiv

- M&G Dynamic Allocation

- Nordea Stable Return

1 me gusta

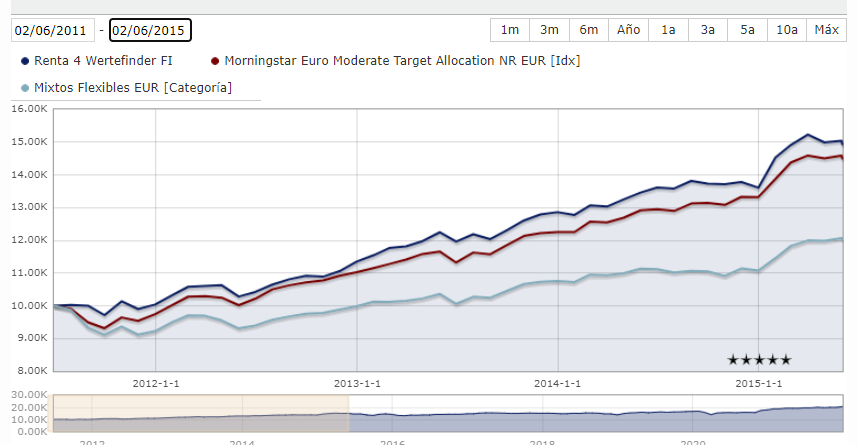

Hay un mixto que sigo muy por encima. El R4 Wertefinder. Sin entrar a valorar mucho el estilo de gestión ( según entiendo algo así como adaptarse un poco al ciclo e invirtiendo en bonos de Alemania de lander o cosas asi que dan cupón, y en empresas de mas o menos calidad) los resultados parecen interesantes a grandes rasgos. Sin poder comparar con un benchmarck muy concreto.

No sé si se tiene una buena opinión de este fpndo por acá…

Saludos

2 Me gusta

Y por supuesto Smart Social SICAV; pero no sale en Morningstar al ser SICAV nacional

3 Me gusta

Tuvo su época bastante de moda en Rankia y muy promocionado desde la propia R4.

A entender que la categoría donde lo clasifica Morningstar y el benchmark 50%RV 50%RF se le queda corto en cuanto a volatilidad. Vamos que habría que compararlo con un 60/40 o incluso con un 70/30.

Tiene una componente macro importante que le lleva a variar bastante los % invertidos con lo cual parece mejor de lo que es la temporada que acierta bastante, y parece peor de los que es la temporada que yerra más de la cuenta.

Aquí sus primeros 4 años donde muestra un mejor comportamiento que el índice con una volatilidad del estilo.

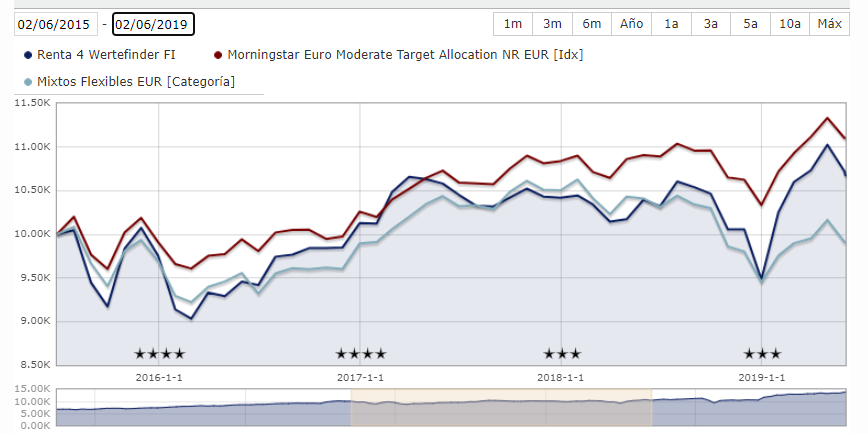

Aquí los 4 siguientes donde en cambio muestra bastante más violencia en los movimientos que su índice.

10 Me gusta

Otros mixtos y alternativos en negativo a 5 años:

- Azvalor Capital

- Belgravia Delta

- GPM Gestión Activa Retorno Absoluto

4 Me gusta

Vaya marketing se gasta el Sr. Kaldemorgen, podia comentar tambien sobre las comisiones clase E del fondo que DB aplica solo a los pobres españolitos…

4 Me gusta

Efectivamente, la clase cara, la N (equivalente en Deutsche Bank a la E de otras gestoras) te clava un 2.25 fijo (que en un mixto es mucho) y además una comisión de éxito del 15%. Un 2.25+15 es una salvajada. Casualmente en las sucursales de DB España solo está la clase N (las clases más baratas o no están o llevan comisión de suscripción. En ningún otro supermercado de fondos he visto esa comisión de suscripción, salvo en Deutsche Bank España). Es curioso que sea más barato tener fondos de DB en R4, Bankinter o Andbank que en DB España.

La clase intermedia, L, es 1.55+15.

La rentabilidad de la clase L ronda el 3% anualizado a 5 años, tampoco para tirar cohetes y la cara evidentemente un 2.5

Edito: hay otra clase más barata, la F, pero normalmente no está disponible para minoristas (quizá en supermercados de fondos que usen clases limpias como IronIA o EBN?)

Deutsche emplea dos letras para las clases, la segunda es para indicar si es acumulación (C) o distribución (D). Así pues están FC, FD, LC, LD, NC, ND.

6 Me gusta

Adios!! , el Sr Kaldemorgen y su clase N!!

La L tb es cara. Kaldemorgen sin comisiones hubiera sacado un 5% anual en 5 años. O menos.

Amundi msci world anual a 5 años 12,5%.

Con un 40% al msci world y un 60% en depositos, se hubiera conseguido mas que Mister Kaldemorgen sin cobrar.

4 Me gusta

Si, un 1.55+15 no es barato en un mixto. Pero la N es ya una salvajada

Fue uno de los muchos mixtos que me quité. No veo que su rentabilidad justifique sus altas comisiones, como sucede con la mayoría de fondos comentados en este hilo

2 Me gusta

Buenos días,

Quería comentar una curiosidad y pedir vuestra opinión, al hilo de este tema (Eliminar fondos Mixtos de Cartera).

Estoy asistiendo a un curso de Value School en el que el profesor ha recomendado para formar una cartera a medo plazo (2 a 10 años), elegir 3 o 4 fondos flexibles (que entiendo se refiere a Mixtos) con buen equipo de gestión, poco correlacionados y con el nivel de riesgo apropiado a nuestros perfiles/interesas para formar esta cartera, y hacer aportaciones periódicas.

Debo decir que me experiencia actual con los mixtos es Metavalor Global (horrorosa) y B&H Flexible (buena).

La cuestión es que leyendo en el foro de +Dividendos, hay argumentos de mucho peso para no utilizar estos vehículos, y sí conformar “nuestro propio mixto” ponderado la cantidad de RV y RF que se quiera utilizar.

Sin embargo, para inversores que -como yo- estamos en periodo de formación (y muy verdes, aunque pasen los años, ya que acumulo meteduras de pata en lugar de aciertos) y no venimos del mundo de la economía o las finanzas ¿no siguen siendo los fondos flexibles (escogiendo bien, eso sí) la mejor forma de componer carteras sin tener ni idea de inversión?

Mi curiosidad es que, si tan perjudiciales son ¿por qué los siguen recomendado los asesores?

En respuesta a su pregunta:

Mi curiosidad es que, si tan perjudiciales son ¿por qué los siguen recomendado los asesores?

Tal vez porque el ser humano odia mas perder que aprecia ganar, y este tipo de fondos no suelen producir grandes desastres.

No todos son tan malos; le recomiendo valore:

FVS multiple opportunities

Acatis Gane Value

Belgravia epsilon

MAN AHL TargetRisk

2 Me gusta

Ese es un motivo y tiene sentido, al menos para mí, si se estima que ese dinero puede necesitarse.

Otro motivo es que los asesores no cobran del cliente, sino de la entidad.

3 Me gusta

Los fondos mixtos pueden ser mucho más distintos que los de renta variable. Difícilmente verá que un fondo de RV sube un 5% un año que el mercado cae un 20%. Y si pasa será algún fondo muy escorado de esos que es complicado incorporar a una cartera en un % significativo.

Esa diferencia hace que el escenario y el tempo donde funcionan sea significativamente distinto y el asesor deba ir modificando sus recomendaciones y pudiendo captar cierta clientela que debe de estar mucho más pendiente de la recomendación del asesor.

Es raro que un asesor le recomiende una cartera con la que estar los próximos 15 años y no tocarla salvo excepciones muy puntuales.

La pregunta es si quiere dejar usted que el gestor del mixto de turno cometa según que tipo de errores que son habituales en estos productos y son menos habituales en una cartera del primer tipo, aunque algo más complicada de manejar por parte de un inversor miedoso.

Lo que pasó en el Metavalor Global el año del Covid, estando con una exposición del 70% en RV durante la caída, y quedándose con una exposición del 20% o incluso menos en buena parte de la posterior recuperación, es bastante menos probable que le pase en una cartera de fondos de renta variable+fondos de renta fija o liquidez que en una de mixtos.

También hay otro factor importante por los que se recomiendan mixtos. Fíjese que las comisiones van por %. Tal como está la renta fija ahora igual casi es mejor dejar ese dinero en liquidez . Con lo cual se invierte en fondos sólo la parte de RV y se cobra % de ese dinero. En cambio en un mixto se paga % de todo el capital, aunque la parte de renta fija restándole la comisión lo tenga francamente complicado para generar rentabilidad. Si no es asumiendo más riesgo del que posiblemente quiere el inversor para su parte de renta fija.

Eso sí, para utilizar la estrategia de combinar fondos de RV + fondos de renta fija o liquidez, hay que tener la suficiente capacidad para, especialmente cuando cae la RV, ser capaz de ver el conjunto de la cartera y no sólo la parte de renta variable.

Si usted tiene el 50% de su capital en un fondo de RV y el 50% en liquidez, si cae el mercado un 50% en realidad su cartera está cayendo un 25%. Similar a lo que caería un fondo mixto que tomara riesgos parecidos. Los que hagan market timing algo agresivo posiblemente caerían menos. Pero las caídas tarde o temprano suelen tener la recuperación y ahí, haber bajado la ponderación de RV en la bajada para caer menos igual supone una factura final mucho mayor que haber soportado estoicamente la caída.

Ojo lo mismo pasa en las subidas. Con 50RV/50 liquidez, por mucho que vea que la parte de RV le sube un 20%, en realidad le está subiendo un 10%. Los milagros no existen.

12 Me gusta