Saludos cordiales.

Aparte de las comisiones y los gastos corrientes, ¿qué diferencia hay entre contratar el Renta 4 Pegasus I FI (ISIN ES0173321029) o el Renta 4 Pegasus R FI (ISIN ES0173321003)?

Saludos cordiales.

Aparte de las comisiones y los gastos corrientes, ¿qué diferencia hay entre contratar el Renta 4 Pegasus I FI (ISIN ES0173321029) o el Renta 4 Pegasus R FI (ISIN ES0173321003)?

Parecen clases distintas del mismo fondo. Vamos que lo único que cambia es la comisión y las condiciones bajo las cuales le pueda dejar entrar (o no ) un comercializador del mismo.

A eso me refiero, ¿saben si las condiciones son distintas (p. ej., antigüedad como partícipe)?

Parece que no se pueden contratar (??).

Las condiciones para la contratación están en el folleto

Salvo las comisiones y condiciones para contratar, por lo demás son iguales

Lo curioso, @Manolok, es que los gastos corrientes también son mucho menores: 0,62 % vs. 0,97 % (según Morningstar). Por otra parte, ¿cuánto pagan los clientes asesorados por este ‘servicio’?

Claro. Al ser la comisón de gestión menor, también lo es el OGC.

Desconozco lo que cobra R4 por asesoramiento.

Efectivamente, la comisión de gestión está incluida en los gastos. Estaba despistado.

Off topic

Saludos cordiales.

Sres. @Agenjordi, @Manolok, @Renta…, a finales de junio debo hacer un pago elevado, el 80 % del precio de un coche y deseo traspasar a un fondo con poco riesgo el dinero. ¿Qué fondo moderado podría contratar para para optar a algo de rentabilidad con poco riesgo?

A menos de 2 meses …? Como no sea un monetario…

Estaría dispuesto a soportar pequeñas pérdidas. Normalmente, empresaría el Pegasus o el Nexus aunque hayan dado un par de sustos, pero no quiero traspasar estas participaciones y luego vender otras más antiguas con plusvalías elevadas. De renta fija tengo un Evli y un Muzinich (tendría que ver cuáles) y el Renta 4 Renta fija, pero también tendría que vender participaciones más antiguas en este último.

Respecto a un monetario, el riesgo es conocido y el rendimiento levemente negativo. Es mejor vender ya.

Sinceramente a solo 2 meses vista no se si compensara elegir otra cosa que no sea un monetario como le comenta @Manolok, fuera de eso y de tener que elegir un fondo mas o menos estable, quizás yo escogeria el Carmignac Securité ahora mismo, pero sabiendo que en ese plazo perfectamente puede generar leves minusvalias (o tambien leves plusvalias)

A eso me refería. Un fondo para evitar descalabros.

Seguramente, a largo plazo, y seguro a muy largo plazo, estar invertido en renta variable es lo más conveniente, pero estando los índices en máximos quiero evitar descalabros.

La verdad es que, como se insiste en este hilo, si algún quiere disminuir la volatilidad de su cartera no necesita añadir más fondos, sino dar más ponderación a los monetarios o de renta fija y menos a los de renta variable. Pero el Carmignac Sécurité A EUR Acc es un fondo interesante con mucho renombre.

Dados los plazos de un traspaso y posterior rembolso ¿no le interesaría pasarlo directamente a efectivo ya mismo?

Yo me haría la pregunta: ¿ normalmente invertiría ud. en cualquier fondo para un plazo de dos meses?.

Creo que en ese plazo hay más qué perder qué ganar. Yo saldría hoy mismo. Salud/os

En condiciones de tipos estables y positivos, sí. En las condiciones actuales es arriesgado. Pero debo vender parts. de varios fondos y antes traspasar algunas para separar las antiguas con más revalorización fiscal de las más nuevas. Elegí el fondo Carmignac Portfolio Sécurité A EUR Acc como contenedor de los traspasos.

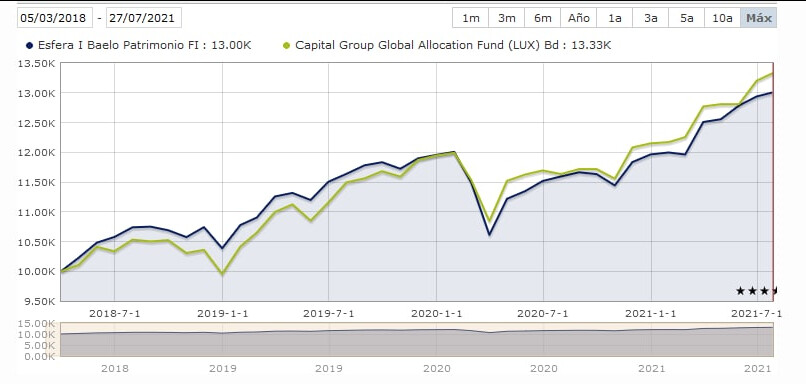

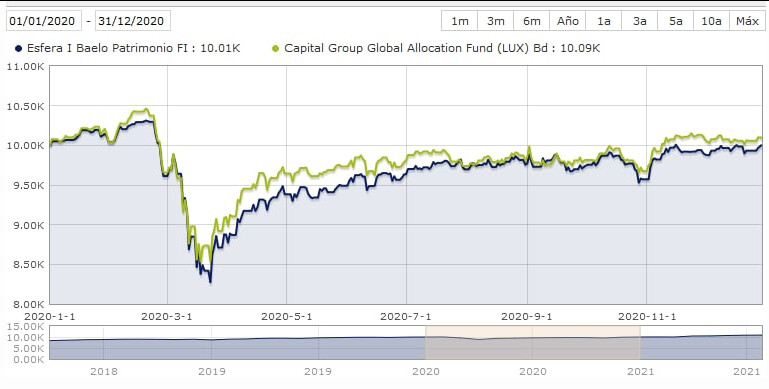

Si no se hacen cosas raras, al final los % de asignación de archivos acaba siendo lo que más influye, veamos dos 60/40 Baelo vs Capital Global Allocation

Sin duda, yo he tardado algo de tiempo en darme cuenta que la asignación es el factor de mayor peso a la hora de obtener rentabilidad.

Por otra parte,como cliente de @AntonioRRico , reafirma mi convicción en su criterio esa comparación con una gestora solvente como es CG.

Y es importante no vender promesas muy complicadas de cumplir a los posibles partícipes.

Los dos fondos que comenta, con alrededor de un 60/40 cayendo un 20% en unas circunstancias de mercado muy complicadas pero ojo, no extremas.

Vamos que son productos donde ya hay que tener cierta tolerancia a la volatilidad aunque no sea necesaria una tolerancia extrema como con uno 100%RV.

Efectivamente, @agenjordi

Luego algunos van diciendo que “Baelo es un fondo conservador” (he dicho Baelo pero puede aplicarse a ese mixto de Capital Group y muchos otros) y un 60/40 es un 60/40. Y un DD del -20 no es el de una cartera conservadora.

Por cierto, resultado muy similar en el PP Finizens nivel 4, que no tan casualmente es también un 60/40.