Es posible. Pero es un fondo que históricamente ya había tenido épocas de grandes resultados. La cuestión es que hay estrategias que igual aguantan muy bien en ciertos entornos pero penalizan mucho en otros. Más allá que luego cada parte se gestione mejor o peor. Si por son fondos que utilizan oro o según que divisas como refugio, según como evolucione dicho refugio pues los resultados de unas situaciones a otras pueden cambiar bastante , simplemente por el tipo de refugio utilizado.

5 Me gusta

Eso que usted dice tiene un nombre, carry trade. Yo mismo lo empleo tanto personal como profesionalmente pero tiene que ser consciente de los riesgos que eso implica. Simplificadamente, sería cambiar EUR a una divisa con high yield (pongamos MXN por ejemplo), invertirlo a un monetario o depósito (aprox al 4.5% actualmente) y esperar a que la divisa no se deprecie al menos tanto como el diferencial de tipos de interés. Insisto, lo he simplificado mucho y es una estrategia con un riesgo importante.

Ese fondo que indica no es un monetario, es un fondo de crédito (RF corporativa a corto plazo). Son universos distintos del tipo de fondo que usted hacía referencia en el comentario anterior, los monetarios.

7 Me gusta

Estrictamente, Vd. tiene razón, pero están muy próximos:

También son refugio.

1 me gusta

Ojo con el “es casi un monetario” que, sin cambiar de gestora, hay quien consideraba “casi un monetario” primero a R4 Eurocash (o Eurocrash) y luego a R4 Pegasus o a Carmignac Securité

Y ahora hay que alucina con la cartera Permanente

8 Me gusta

Yo mismo, hace 15 años yo tenía ahí mi liquidez y era el ‘monetario’ con mejores resultado, con una gestión muy activa que Invertia en pagarés, depósitos… ¿Por qué se descalabró?

Respecto al Pegasus, su gestión era muy escrupulosa y evitaba grandes pérdidas (a costa de renunciar a beneficios), pero más o menos cuando el mercado dejó de ofrecer nada rentable y seguro cambio su vocación a gestión alternativa y compró bonos muy especulativos (Día, OHL…) que nunca sabremos si se compraron motu poprio o porque Renta 4, como colocador, se llevaba una altísima comisión.

¿Qué entienden Vds, @Manolok, por fondos monetarios? ¿Los que invierten en letras del Tesoro?

Entiendo, @Manolok, que le produce reparos. ¿Cuál es el motivo?

3 Me gusta

Un fondo monetario solo invierte en activos de Money Markets: depósitos, repos, CPs y poca cosa más. El riesgo que asume es extremadamente limitado, básicamente riesgo de contrapartida y de crédito a un plazo muy corto. Todo lo que se salga de eso no puede ser un fondo monetario y ojo con creer que lo son. El gran @Manolok te ha dado algunos ejemplos pero si hubiera preguntado usted en 2007-08 a unos cuantos inversores de los que Mifid califica como profesionales ni le cuento el guantazo que se pegó mas de uno.

A modo de curiosidad también le diré que los fondos monetarios con los grandes actores en los mercados de liquidez global, cuando empieza la cosa a ponerse peliaguda rápidamente se refleja en la disminución de actividad de estos fondos. Son unos actores esenciales en el correcto mantenimiento del sistema financiero global.

Con los tiempos que corren en la Eurozona un fondo monetario denominado en EUR si o sí está en rentabilidades negativas. Fondos como el que usted indicaba no lo son y por lo tanto tienen un perfil de riesgo distinto. En este caso está cargadito de crédito a cortos plazos, pero crédito al fin y al cabo. En ningún caso tiene el perfil de un monetario que se podría asemejar a un depósito de toda la vida para que se entienda mejor.

16 Me gusta

Personalmente solo le veo ahora sentido a los fondos monetarios para retrasar tributación traspasando un fondo con plusvalías

Entiendo que con CP se refiere a Commercial Paper (pagarés de empresa o sea el equivalente corporativo de las Letras del Tesoro). Lo digo porque a veces nos emocionamos con las siglas.(y CP pod´ra ser Corto Plazo, Cartera Permanente)

13 Me gusta

Pero en lugar de pagar un interés,cobran una comisión.

Para mí, prefiero el siguiente escalón: renta fija a corto plazo. ¡Así me fue con el Pegasus que aún está más lejos de un monetario!

2 Me gusta

Creo recordar que pagarés de Lehman, Freddy y Fannie

Por cierto, su gestor, Victoriano era el mismo que el de ING FN Renta Fija, R4 Renta fija y R4 Valor Relativo. Pero mire usted por donde en Citywire se les olvidó poner que Victoriano lleva el Eurocash (con el nombre cambiado por supuesto), que despistados.

Ya en 2016 tenía bastante % en bonos “picantes” como ACS y OHL. Otra cosa es que en 2016-2017 la cotización aguantó y en 2018 saltó

A mi todo hype me provoca reparo. Ojo que no veo mal llevar algo en Cartera Permenente, ya que lo normal es que la RF de alta calidad y el oro no suelen estar correlacionados con la RV. Pero hay quien se cree que es muy estable y seguro, casi un monetario. Y tampoco es eso.

9 Me gusta

De Lehman Brothers, seguro. Llevar también Fannie Mae y Freddie Mac fue un triste hat -trick.

4 Me gusta

Si perdone, nos volvemos locos con las siglas pero en este caso como es algo que uso en mi día a día di por hecho que se entendía

En efecto, papel comercial que son pagarés corporativos.

4 Me gusta

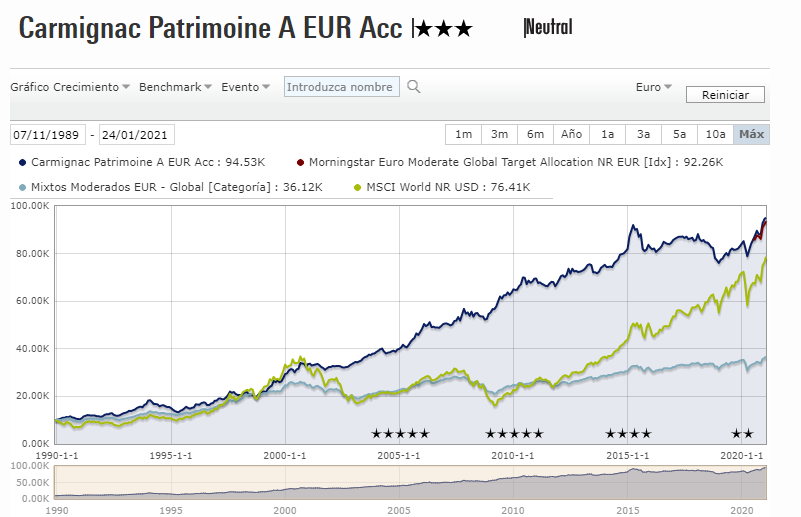

¿Gran fondo? A mi siempre me llamó la atención que suenec tanto un fondo tan caro y con rendimiento como mucho mediocre… ¿Qué le veis?

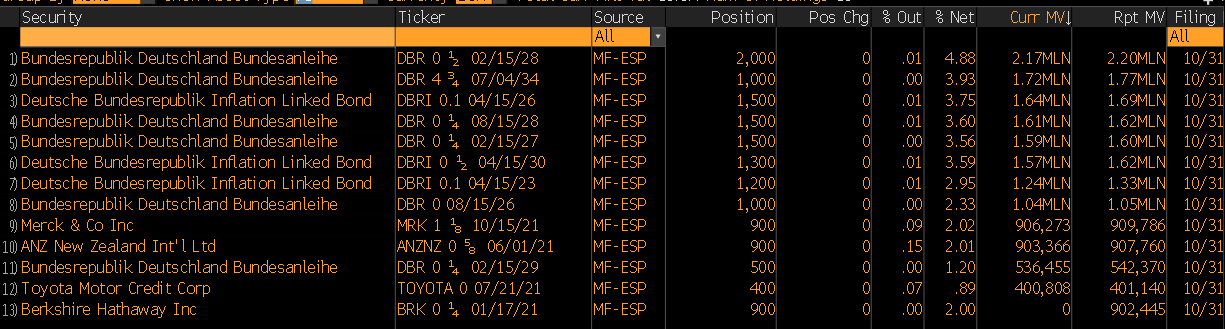

También dice de Baelo que lleva deuda de alto riesgo cuando lleva Bund a 7 años…

1 me gusta

Puede mirar su rentabilidad histórica desde nacimiento, aunque la última década ha sido mucho peor.

No estoy diciendo que sea un fondo que me guste especialmente. Como comenta la comisión es elevada, posiblemente como resultado de éxitos pasados y los mixtos me gustan poco. Lo que estoy diciendo es que es un fondo donde un inversor mixto tendría que estar bastante a gusto viendo su evolución pasada en según que crisis y sin embargo no se le ha tolerado ni siquiera pasar unos años rindiendo poco o en negativo.

En mi opinión se busca magia en la gestión activa, cuando lo que se tendría que buscar son resultados razonables a medio-largo plazo.

9 Me gusta

Muchas gracias Jordi. No preguntaba con segundas sino porque nunca entendí que fuera un fondo tan ilustre. Imagino que están viviendo de rentas… ![]()

1 me gusta

Bueno es que ha tenido años muy buenos. Puede mirar aquí algunos resultados anuales

https://citywire.es/fund/carmignac-patrimoine-a-eur-acc/c13581?periodMonths=36

Obviamente el -11% de 2018 pesa mucho pero el año pasado por ejemplo cerró el primer trimestre cayendo sólo un 6% y consiguió terminar 2008 y 2011 casi a cero ambos años o 2002 en positivo.

Mi comentario iba en el sentido que parece que no se entiende porque hay fondos donde unas épocas lo hacen tan bien y otras no , cuando la propia variedad de estrategias obliga a no confundir la habilidad del gestor con la naturaleza de los riesgos que asumen las estrategias.

Incluso existiendo notable habilidad, la tipología de estrategia induce a un tipo de riesgos que no se pueden evitar.

5 Me gusta

¿Son datos sin actualizar o siempre fueron incorrectos?

Yo juraría que Baelo, desde el inicio, de RF solo lleva bono alemán a medio plazo, bono alemán ligado a la inflación y una pequeña parte de RF corporativa AA de corto plazo (Toyota, BRK y Merck si no me equivoco).

4 Me gusta

Pues un error. ¡Habrá muchos más!