Yo tambien lo tengo en cartera desde hace 3 años y efectivamente no se esta luciendo nada, habra que darle mas margen esperando que le beneficie el esperado resurgimiento del value.

Cada dia esta mas claro que los pocos mixtos que funcionan son la excepcion que confirma la regla…

En la cartera que gestiono si puedo no tener un fondo mixto mejor. El mejor mixto en mi modesta opinión es la combinación de fondos puros y salvo excepciones a eso dirijo la cartera.

Por cierto tenemos bajada generalizada…todavía pequeña ,pero bajada al fin al cabo, del corporate europeo…veremos en qué queda. La valoraciones son tan altas que mucho tendrían que caer para hacerlas entrar en precio.

Saludos.

Los mixtos en general son bastante flojos, y no digamos los alternativos (retorno absoluto, long/short, market neutral …)

Casi todos han tenido sustos muy grandes de los que no siempre se recuperan bien.

Recuerden en 2017-2019 los malos resultados de Carmignac Patrimoine, ambos Echiquier, casi todos los mixtos M&G (salvo el Optimal Income) … y, en gestoras nacionales todos los Belgravia, ambos Altair y ambos Ábaco. Y aun antes ya “asustaron” otros como Ethna.

Y este año han dado sustos muchos de los que se salvaron en 2018: Cartesio, M&G Optimal Income, Metavalor Global,…

En estos momentos creo que solo hay 3 tipos de mixtos que tienen buenas posibilidades de ser decentes, en todos los casos porque se ponen limitaciones por diseño a que la discreccionalidad excesiva permita grandes pifias:

Los indexados que se limitan a tener un % fijo de RF y RV y simplemente aplicar rebalanceo cuando una parte tiene mucha más rentabilidad que la otra, es decir o bien los de roboadvisors (R4 Indexa RVMI 75) o los que replican una cartera estándar como Permanent Portfolio (Kronos, Icaria CP) o alternativas similares (Baelo).

Claro que esto es facilmente replicable con varios FI o ETF.

Los que, sin variar mucho el % asest allocation solo hacen gestión activa de RV (stock picking) y en RF se limitan a meter bonos gubernamentales AAA (Bund o T-Bond) y liquidez (y a lo sumo ETC oro): MFS Prudent Wealth , BL-Global 30/50/75

Los que tienen un criterio objetivo para el % assest allocation en vez de dar bandazos con la subjetiva visión macro del gestor: Sextant Grand Large, River, Impassive.

En casi todos los demás casos es una receta para el desastre con la combinación de cambios grandes en los % asest allocation + stock picking + bond picking + derivados + divisas + … son demasiadas trampas donde poder meter la pata.

Hace uno o dos años, aun había un par de tipos más que yo pensaba que podrían ser aceptables pero la experiencia 2018-2020 me ha demostrado que no, al menos no en general:

Los que son casi RF con pequeñas cantidades de RV (no más de un 5-10%) pero viendo como le ha ido a M&G Optimal Income y Altair Patrimonio (este último -10 en 2018 y plano a 5 años) ya veo que en la práctica no es así.

Los de RV+ liquidez, pero veo que no, tras los resultados de Cartesio Y (con el -20 YTD) y Sycomore Partners (-7 2018, -14 YTD). Ambos están en negativo a 5 años y +2.algo anualizado a 10.

Edito: tengo mis dudas de si a lo mejor los fondos de RV que no están obligados a tener un mínimo de 75%RV pueden ser aceptables, aunque no dejaría de ser una variante de mixto. Me refiero a R4 Andrómeda y Numantia, Rothschild R-Co Valor …

En esta categoria yo tambien salvaria al Acatis, un fondo oportunista y de conviccion (solo 29 posiciones en cartera, 21 acciones y 8 bonos) cuyo track record es excelente.

Pero el Acatis es anterior a la moda Value patria: es de 2008 y de una gestora extranjera (alemana)

En Alemania y Francia también hay unas cintas gestoras consideradas value

(otra cosa es que en España no estuviera hasta finales de 2013)

El problema de los mixtos en particular, aunque suele afectar a la mayoría de fondos, es que se contratan con unas espectativas irreales ya sean de rentabilidad, de volatilidad/riesgo o de la relación rentabilidad/volatilidad.

Si a eso le añadimos que se suelen vender haciendo demasiado hincapié en los aspectos favorables y poco en los posibles problemas que pueden suponer esas estrategias, tenemos el combo perfecto para cuando pasan una mala racha, pensar que ese fondo ha sido una decepción tremenda.

Por otro lado la cartera de una parte significativa de los presentes, no deja de ser un fondo mixto, eso sí con grados particulares de cada uno del % en cada tipo de activo. Vamos el problema no es que no gusten las estrategias mixtas.

En mi opinión parte de él consiste en dar exceso de valor a algo de difícil control, como es la volatilidad. No digo que no sea algo importante y a valorar, pero tal vez hay que entender mejor su naturaleza cortoplacista y la dificultad que tiene en fenómenos de la naturaleza de los mercados, abusar de intentar extrapolar datos pasados.

La verdad que no soy muy fan de las estrategias Long-short, market neutral, absolute return y demás nombres rimbombantes pero el track record de este fondo es al menos destacable.

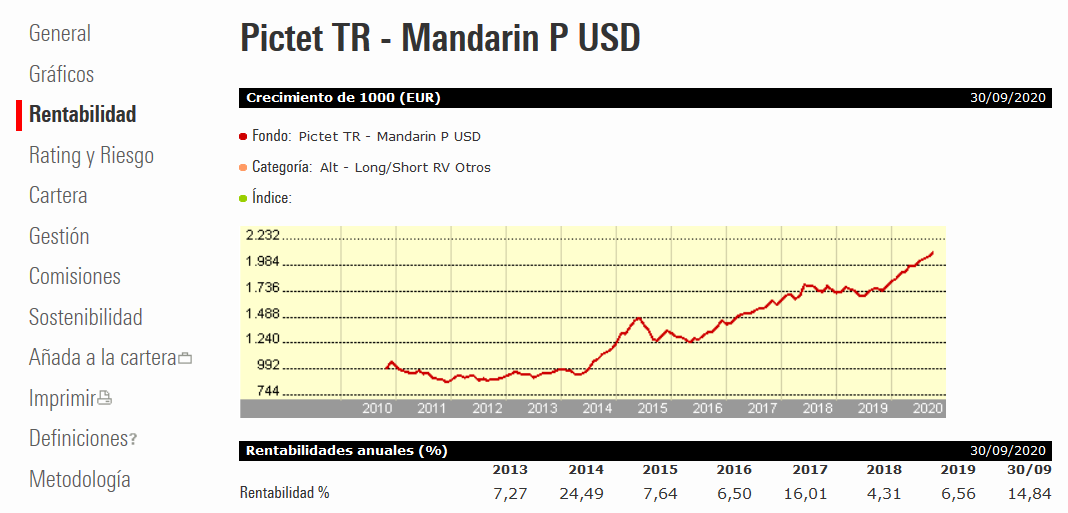

¿Alguna opinión al respecto? Veo que invierte principalmente en compañías chinas pero me imagino que tendrá también alguna posición corta en cartera. Yo salí escladado en su día de un Polar que terminó desapareciendo.

Creo que es un gran fondo, yo lo tengo en cartera desde hace mucho tiempo.

En la propia página de MorningStar, apartado cartera, se puede ver que un 25,63 % del fondo está invertido en RV. (66,36% en posiciones largas menos 40,73% en posiciones cortas)

Eso es @estructurero

Es que los alternativos dan aún más sustos que los mixtos.

Muchos recordarán el Merian Absolute Return (ex Old Mutual) que tras ir bien unos años (2012-2017) se pegó un 2018-YTD flojos y está en negativo a 5 años.

Antes ya pincharon Henderson HF Pan European Alpha, Alken Absolute Return Europe, Standard Life Global Absolute Return Strategies, …

Y quien lleve más tiempo recordará los ya desaparecidos Threadneedle Target Return y Carmignac Market neutral (edito: y entre los españoles Fonditel Velocirraptor, BK Kilimanjaro …)

Efectivamente es un gran fondo, pero su categoria la carga el diablo (en algun momento hemos dicho que es como la caja negra de un avión…solo se abre cuando este se estrella), de repente el fondo deja de funcionar y quien sabe el porque (ya no hablamos de cisnes negros como el sufrido por el Polar que cita).

Encima este fondo esta ligado fundamentalmente a operaciones long-short sobre RV asiatica…otro factor de volatilidad extra. Viendo su grafico el fondo estuvo plano desde 2010 a mediados de 2014 y a partir de ahí despega. En mi opinion, considerando esa amalgama de factores y si el principal atractivo del fondo es su rentabilidad, pues casi que preferiría un fondo RV Asia, por lo menos sabria a ciencia cierta el patron en base al cual sube/baja.