Yo creo que la diferencia no está en cómo interpretemos cada uno la inversión en renta variable.

La discusión que he intentando plantear siempre que abordo este tema es meramente cómo valorar cuantitativamente de la forma más exacta posible el valor liquidativo de un fondo de inversión. No de la cartera de un inversor particular. Por eso no podemos dar por válida en ese caso la premisa que usted apunta de que “es clave no tener que deshacer posiciones sí o sí según cual sea el escenario”. Esto por desgracia es falso para un fondo de inversión.

El tema a debatir que planteo es similar a evaluar si la forma de peritar un conjunto de viviendas es o no correcto o se podría mejor.

La norma dice que cada título de un fondo se valore a precio de cierre del día anterior, pero esta valoración es meramente de carácter técnica o normativa, podría decir por ejemplo que se valore al precio medio del día anterior de cada acción en cartera u otras posibilidades que también podrían ser aceptadas como válidas.

Imaginad dos fondos con dos carteras iguales y mismas comisiones, gestionadas por la misma persona. Uno con 10.000.000 de vidralas y 10.000.000 de neinors (simplifico con fondos de dos acciones para facilitar la comparación) y el otro con 1000 vidralas y 1000 neinors. Si os dijesen que los dos tuviesen exactamente el mismo valor liquidativo de pongamos 10 euros ¿Cuál de los dos compraríais? Creo que la gran mayoría iría al segundo, por lo tanto, su precio debería ser superior al del primero, si ambos cotizasen en un mercado organizado el precio del segundo valor (con una facilidad total ante racha de reembolsos de vender a mercado en una operación los títulos que necesiten) debería ser mayor que el del primero. Digamos que el primero tendía sobre el segundo una tara de iliquidez que lo haría algo más barato. Interesante el apunte @Pompeyano sobre Grupo Financiero Alba, podría ir en esta línea, pues se trata de una empresa que podría asimilarse a un gran fondo de inversión cuyo valor oscila diariamente en el mercado.

Es falso siempre para todos los casos, ni siquiera una empresa vale lo que capitaliza, es una convención entre inversores, ¿si una acción vale 1€ y tiene 1.000.000 de ellas tiene un millón de euros? Pues depende, si consigue venderlas todas a 1€ sí, en caso contrario no, aunque igual todas juntas en un paquete pueden llegar a valer más, depende del interés del comprador y vendedor, como siempre manda la oferta y la demanda individualmente o en paquete. En bolsa como dijo Kostolany 2+2 no es igual a 4 sino a 5-1, o igual Kostolany estaba también equivocado.

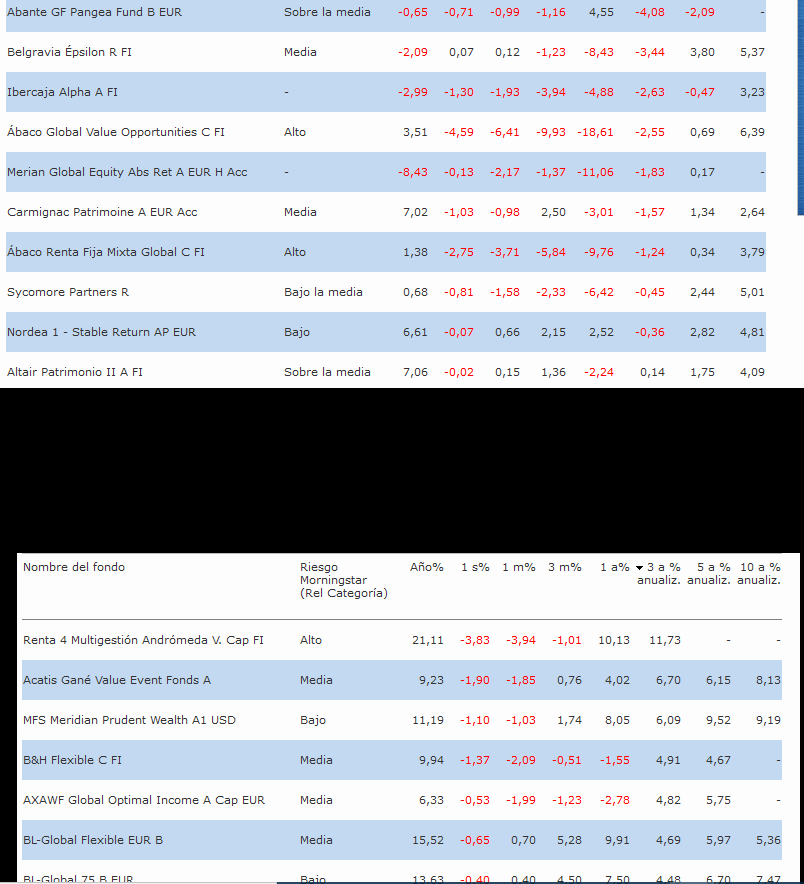

Completando mi mensaje anterior con plazos mayores

A 1 año hay de todo , la mayoría entre -6 y +4%

la mayor rentabilidad Andrómeda (+10),seguido de ambos MFS y BLI y Baelo, todos por encima del +7.5

mayor bajada a 1 año: los que bajaron mucho el año pasado aunque estén recuperando YTD (Ábaco GVO -19) y los long short que se la están metiendo YTD, sobre todo Algar (-20) y Avantage (-18) , también Merian y Belgravia

3 y 5 años me parece unos plazos muy interesantes para fondos mixtos, porque entiendo que quien va a más de 10 años es más razonable se fije en RV

A 3 años no hay muchos en negativo, la maoría entre +1 y +3%

Entre los pierden entre ellos destaca el de Espelosin, el Belgravia y el que antes llevaba Espelosín en Ibercaja. Seguidos de ábaco, Merian y Carmignac.

Eso sí hay unos cuantos planos (entre el -0.5% y +0.7%), entro otros algunos que fueron bastante prestigiosos como Sycomore Partners, Nordea Stable Return, BSF Fixed Income, ambos Altair, R4 Pegasus, R4 Avantage, además de por supuesto la morralla bancaria. Y muchos otros famosos rondan el +1.algo (R4 Nexus, Cartesio X, DJE Alpha Renten, M&G Conservative )

Los de más rentabilidad a 3 años por supusto Andrómeda (se nota ser un sectorial IT, se acerca al +12 cuando ningún otro pasa del +7) seguido de Acatis, MFS y B&H

A 5 solo 2 en negativo, los de “la maldición espelosinista”.

Pero unos cuantos entre 0 y +1: Ábaco, R4 Pegasus, Merian y la morralla bancaria )

O con un +1.algo: Ethna-AKTIV A, Carmignac Patrimoine, R4 Nexus, ALtair PAtrimonio, Cartesio X, Echiquier Arty

Los de mayor rentabilidad a 5: MFS; Algar ( a pesar de la debacle 2018-YTD), BLI y Acatis

Exacto. En ESTE momento el precio de la acción es N y la empresa capitaliza M. Y en cada transacción puede ir variando. Si se desea negociar un paquete significativo, o bien a saco y al precio que vaya marcando mercado o bien en mercado de bloques, que a buen seguro tampoco será el de mercado.

No lo ha hecho mal si comparamos con el normalmente decepcionante comportamiento de los mixtos.

Pero aun así está claramente por debajo de los índices, quizá por la sobreponderación de Europa e infraponderación EEUU como es habitual en muchos fondos nacionales.

De nada. Si es difícil un fondo de RV o de RF supere al indice respectivo, en un mixto aun más. Fíjese que el fondo que comenta a pesar de estar 2% anualizado por debajo del índice esta por encima (1.4 anualizado) de la media de fondos de su categoria y con eso tiene 4*

Por cierto, en este foro comenté que me desagrada que la asesora del fondo, Araceli de Frutos, se compare siempre con índices sin dividendos y en el caso del MSCI World pone la rentabilidad en USD en vez de en EUR.

Eso si, son mixtos con un 60% de RV en cartera y de enfoques totalmente distintos, tambien distintos en cuanto a comisiones (mucho mas barato Baelo, tambien con menos trayectoria aun)

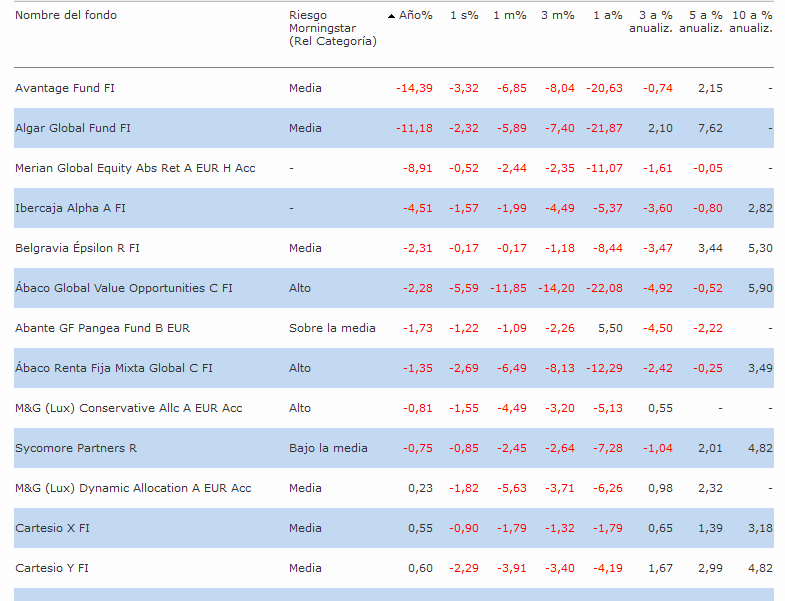

Los mixtos y alternativos que gracias al long/short eran los que peor iban YTD siguen hundiéndose, ¿alguno pensaría que igual con las caídas RV de las ultimas 2-3 semanas remontaban por sus posiciones cortas? Pues no. Por supuesto lo que suceda en tan corto espacio de tiempo es anecdótico pero me llama la atención

Utilizar largos y cortos duplica el riesgo: se yerra tanto en un sentido como en el opuesto.

Me recuerdan esta opinión sobre los Tercios de Flandes que tenían los enemigos:

«[Los españoles] se baten espada en mano, no retroceden jamás, paran el golpe con el puñal que llevan siempre y cuando con él el gesto de tirar al cuerpo debéis desconfiar de la cuchillada, y cuando os amenazan con la cuchillada, debéis creer que quieren alcanzaros el cuerpo […] Son temibles con la espada en mano a causa de sus puñales […] he visto, varias veces, a tres o cuatro españoles hacer huir a varios extranjeros y echarlos por delante de ello como a un rebaño de corderos». Así iba equipado un arcabucero de los Tercios españoles.

Estoy convencido de que todos los alternativos, retorno absoluto, long short y Los híbridos entre mixtos y alternativos antes o después la pifian profundamente. Y no les resulta fácil remontar:

En 2018-YTD Merian, Algar, Avantage, Pegasus …

Y Belgravia ya dio algún susto en 2011 pero lo confirmó desde 2017.

Ya en 2015-2017 les tocó a Henderson HF Pan European Alpha, Alken Absolute Return Europe, Standard Life Global Absolute Return Strategies … El Kaldemorgen muy flojo en 2016-2017 pero aceptable en 2018-YTD

Alguno desaparecio en 2017 Morgan Stanley Diversified Alpha Plus, Threadneedle Target return. Y antes Carmignac Market neutral

Otros fueron mal desde su lanzamiento o casi: Pangea, Ítaca, GPM gestión activa retorno absoluto

Totalmente de acuerdo, son categorias muy complicadas, en donde ademas es muy dificil encontrar fondos que lo hagan bien no ya en el largo plazo sino inclusive a medio plazo.En algun momento les toca su travesia por el desierto y como dice luego lo de recuperar ese deficit…

El problema de los Mixtos, Retorno absoluto y similares con la situación monetaria distópica global y la velocidad de la información que nos proporciona la globalización, tienen muy difícil cumplir sus objetivos de volatilidad…

Pues con la caída de las últimas semanas ya tenemos a 5 mixtos/alternativos en negativo a 5 años, que para un mixto ya es.

Además de los dos de la maldición de Espelosín, o sea el que lleva ahora (Abante Pangea) y el que llevaba en 2008-2012 (Ibercaja Alpha) se unen otros 3.

los dos mixtos Ábaco tras el -12% en un mes del uno (GVO)y -6 del otro (RFMI) con lo que a un año llevan -22 y -12 respectivamente, que ya vale para mixtos.

el Merian Global Eq Absolue Return que sigue bajando y ya ronda el -9 YTD y -11 a un año. Estos long/short son difíciles de entender. Lo malo es que lo llevo en cartera!

A finales del siglo XX los operadores macro cayeron como moscas. Pasaron de estrellas a estrellados, el.mercado los expulsó, no tuvieron en cuenta el sesgo de supervivencia en sus estrategias.

Taleb dixit.

Entre otras cosas muchos de ellos promediaron a la baja y se apalancaron en bonos de emergentes, en especial de Rusia(sin observar ni preguntarse nada, como por ejemplo porque habian dejado de pagar la nómina a los soldados). Esto no estaba en su estrategia y el resultado fue la debacle, lo dicho ausencia de sesgo de supervivencia y querer tener razón.

Al respecto, soy partícipe de estos cuatro fondos: R4 Pegasus y Nexus y Cartesio X e Y (Pareturn Cartesio Equity e Income).

Hasta el año pasado el Pegasus era muy tranquilo, con poco riesgo, Nexus y Cartesio X tenían una rentabilidad similar y el Cartesio Y más rentable y volátil.

Ahora el Pegasus ha cambiado hasta de categoría Morningstar, de defensivo a multiestrategia. Entonces, si en septiembre se produce una nueva rebaja de tipos por parte de BCE, ¿qué fondos pueden ser convenientes (sin renta fija peligrosa en su cartera y con una proporción de renta variable moderada).