No ha envejecido mal este hilo.

Lo refloto para que la gente sea consciente de lo que implica seguir los precios.

16 Me gusta

Qué difícil es ir a la contra ![]()

https://twitter.com/invertironline_/status/1660188361255157761?s=46

Siempre detrás de lo que mejor va.

16 Me gusta

Y no es que precisamente los indexados hayan ido especialmente mal en los últimos tiempos.

El tema es que mucha gente se mete en una estrategia de inversión sin interiorizar bien que supone. Lo de los indexados es bien fácil de entender, pero con el déficit de atención que tenemos, hay muy poca gente capaz de aguantarse ni 3 años plano sin moverse.

En el DGI pasa tres cuartos de lo mismo, estoy harto de ver los supuestos aceleradores de la estrategia. Desde meter una parte en los fondos balue hace años, la fiebre de Aryzta, la venta de puts, la fiebre de Cathie Wood y el ultra growth, la fiebre de las FAANG…todo yéndose por las ramas de la estrategia central.

No es fácil aguantar en algo hoy en día. El algoritmo y su ejército de YouTubers tampoco ayuda.

24 Me gusta

Tienen muchas ganas de pregonar las virtudes de su estrategia a los cuatro vientos pero bastantes menos de intentar entender los inconvenientes que puede suponer y como van a gestionar dichos riesgos.

La respuesta, en no pocos casos, suele ser que no los van a gestionar porque no se han molestado en entenderlos y se van a pasar a otra cosa cuando aparezcan.

En algunos casos el problema que han tenido algunos no ha sido tanto sobre si gestión pasiva/activa sino de no entender que tipo de Asset Allocation tenían y lo que implicaba.

Que al final es de lo que se nutren las modas: de intentar vender que un inversor que hace cosas razonables, necesita cambiar notablemente el enfoque de su cartera, cuando en realidad lo que hace es irse de un Asset Allocation que ha funcionado peor a otro que ha funcionado mejor, pero que no necesariamente va a pasar lo mismo los próximos 3-5-10 años.

Es interesante recordar lo que se decía por ejemplo de los bonos a 10 años hace 3-5 años y que probablemente llevó a algunos a sobrestimar que rentabilidad podían ofrecer. Se compran bonos al 0% o poco más y se cree uno que darán la rentabilidad histórica que precisamente venía de beneficiarse notablemente de las caídas de los tipos de interés.

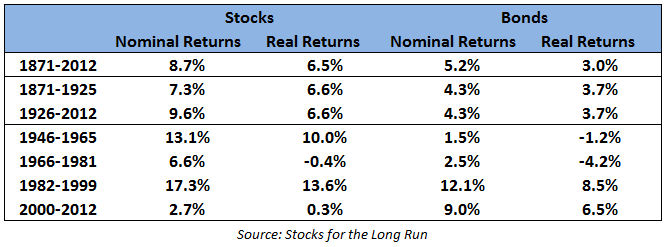

No es que sea una mala decisión meter un % de bonos a 5-10 años en cartera. Es un Asset Allocation tradicional y que tiene sus ventajas. El problema es no entender los riesgos. Ya saben lo que me gusta la tabla siguiente.

No es fácil pensar que alguien poco curtido y sin entender los plazos que pueden darse en los mercados, va a soportar periodos tan largos de malos resultados respecto al histórico de algo mientras otras cosas están por encima de las mismas (aunque no sean tan largos para quien es consciente que va a ser, de una forma u otra inversor toda la vida)

Algo fácil de olvidar cuando recomendamos cosas muy razonables a personas que no sabemos si sabrán serlo lo suficiente.

13 Me gusta

A mí lo que me cansa ya es la fiebre de los fintuiteros de pacotilla. ¿Se pasará en algún momento?

Por otro lado, Indexa me parece un servicio magnífico para el común de los mortales. Pero alguien con el conocimiento suficiente como para montarse una cartera de acciones ¿no es capaz de hacer un triste rebalanceo y ahorrarse la comisión de gestión?

12 Me gusta

Poca broma que hay que comprar en el mismo día las 500 acciones del S&P ponderadas por precio y sin que los costes te destrocen ![]()

4 Me gusta

Me expliqué mal. Hablaba de comprar los mismos fondos que usa Indexa en Myinvestor, que están disponibles.

Sin ir mas lejos, la primera de las carteras de fondos de Indexa era un mix del Vanguard Global Stock Index Fund y del Vanguard Global Bond Index Fund.

6 Me gusta

Efectivamente cansa, pero es como otras cosas. Igual con moderación tiene un efecto distinto. Ayuda a entender mejor que es el ruido de mercado.

Un ruido que siempre ha existido. Quizás el acceso a mayor número de personas a través de las redes sociales, da la sensación de ser superior, pero también ejerce de mejor contrapeso si uno tiene el sentido crítico suficiente.

En 1999 o en 2006, el ruido tenía otra forma pero era todavía más ensordecedor en forma de estímulo ya que los ejemplos se sucedían uno tras otro y uno tenía menos acceso a la crítica.

El llegar a ver casos extremos y muy exagerados debería despertar el sexto sentido de aquellos con un mínimo de sentido crítico, que al final es una cualidad que hay que fomentar e intentar desarrollar. Sea en redes sociales o sea en otros entornos.

Los charlatanes siempre han existido. Tal vez uno los ve venir mejor en redes sociales, a poco que se entrene, que cuando el formato es otro de los que era antes.

Las redes sociales también muestran un efecto que igualmente se puede ver a menor escala en el ámbito privado. Y es la importancia de con quien decide uno relacionarse y que le aporta a uno esa relación.

La capacidad de ciertos entornos para hacer perder cierta perspectiva y elegir en base de valores que no necesariamente son los únicos ni los que uno preferiría, no hay que subestimarla. Hacer creer a los que forman parte de él, que sólo tienen sentido ciertos objetivos y que otros son totalmente incorrectos, es algo que puede terminar llevando a uno a tomar decisiones bastante dañinas para su vida.

Pero tampoco es esto algo nuevo. Las religiones, en mayor o menor medida, han seguido este camino durante muchos siglos, por más que pueda ser muy razonable creer en una.

Aunque algunos se hayan podido enfadar en ciertos momentos, aquí en +D se ha intentado en cierta forma, abordar ciertos temas desde distintos puntos de vista, pensando que la diversidad de opiniones enriquece. Que nuestra labor es mostrar caminos y entender caminos, no dedicir por otros que camino tomar.

Tampoco eso nos hace inmunes a errores que creo que están en la propia condición humana. Por ejemplo terminar dándose cuenta uno que ha dedicado excesivos esfuerzos a objetivos que no lo merecían tanto como una creía antes de conseguirlos. O que la idealización de dicho objetivo había hecho que subestimara la importancia de otras cosas u otros valores.

23 Me gusta

Por desgracia, muchos van por modas. Yo mismo he caído alguna vez.

En 2014-2018 muchos se apuntan a la “moda value”. Coinciden con el lanzamiento de True Value, Valentum, Cobas, Az, Magallanes, Horos, Numantia… O entran en los fondos o compran acciones de panaderas, barcos o automóviles con regalo de financiera.

Tras la bajada de 2018, una buena parte se pasan en 2019-2020 a indexación (roboadvisor, Vanguard, iShares…). O a growth: desde entrar en Fundsmith y Seilern hasta comprar las de moda del NASDAQ.

Y ojo que el giro de value a growth lo hacen también unos cuantos gestores. El caso más extremo es el de ex Esfera I Value, pero comparen la cartera de 2017 de B&H Acciones con la de 2019.

Con el susto del COVID la moda de cartera permanente u otras con RF y oro lanzados entre mediados 2020 y comienzos 2022 (Myinvestor Cartera Permanente, Affinium, GPM Asignación Táctica). Con las caídas simultáneas de RF y RV de 2022, se está pasando esta moda.

Y ahora DGI.

21 Me gusta

Me temo que los cambios los carga el diablo , por eso yo dejé esa costumbre hace años y jamas he tomado mejor decisión de inversion…

8 Me gusta

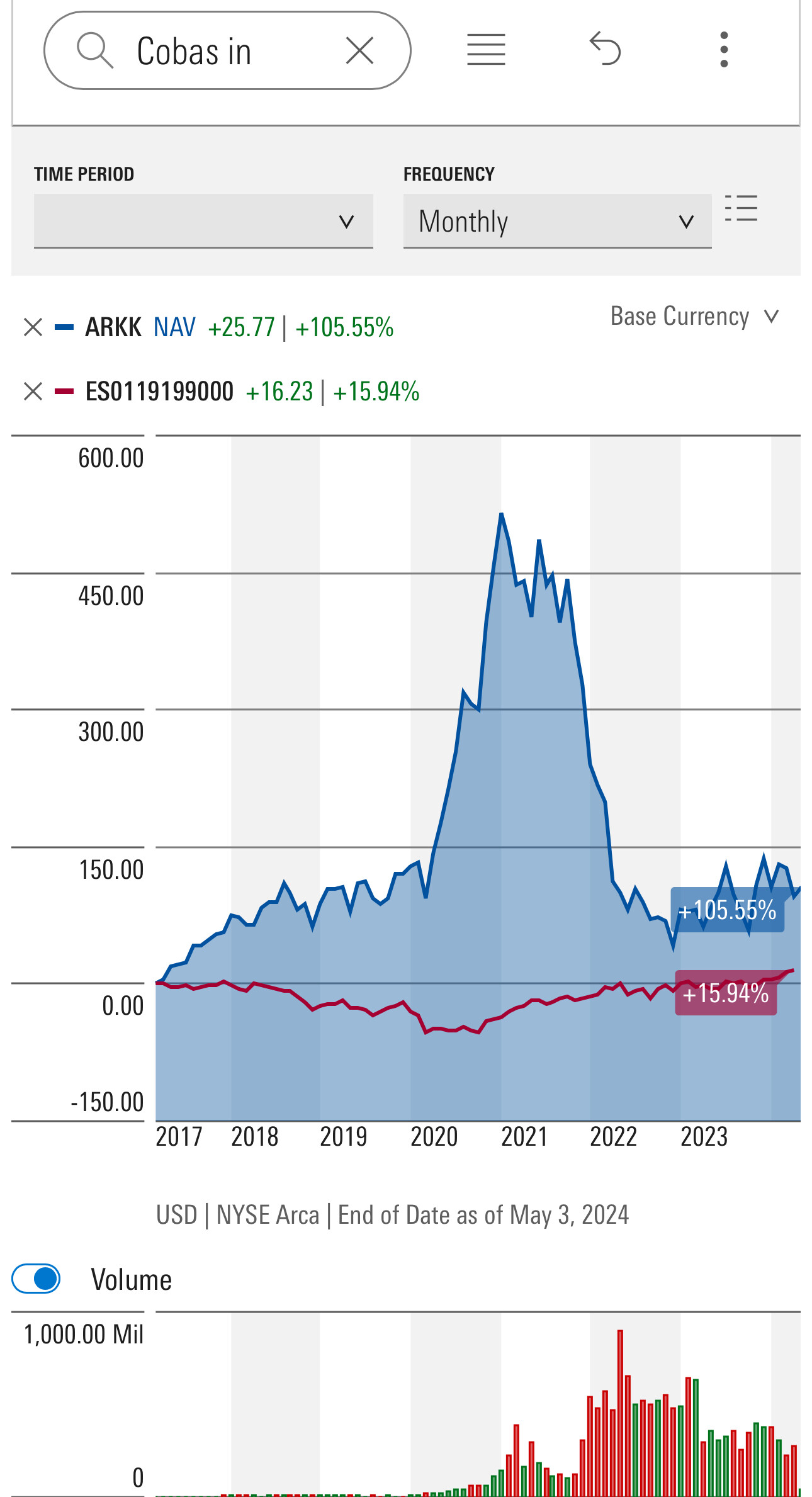

Desde luego que, el que entró en ARK impulsado por la avaricia, va a tardar fácilmente 10-15 años en recuperar su inversión, si es que la recupera:

15 Me gusta

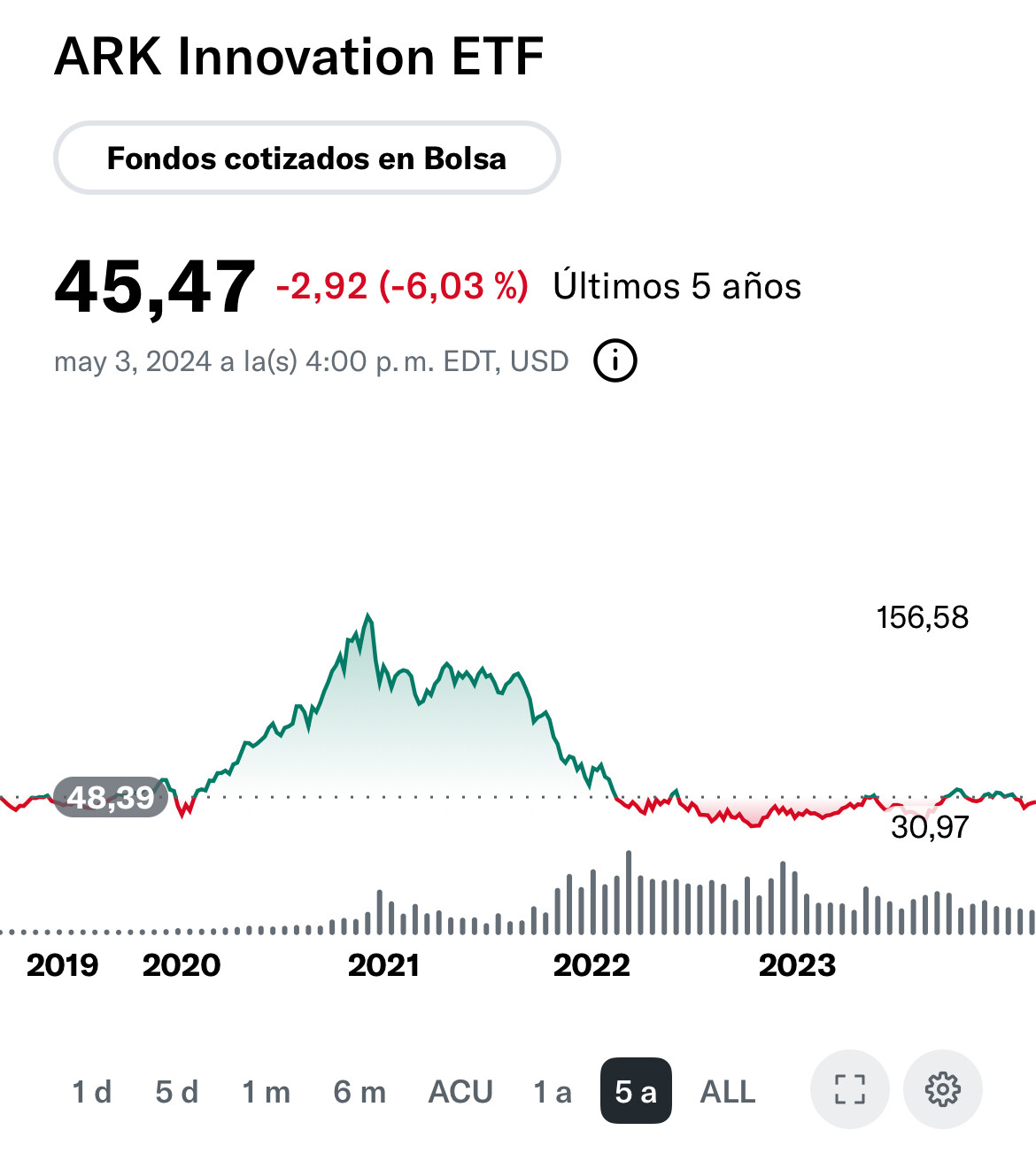

Últimamente se suele poner a ARK como ejemplo de “avaricia” o de “invertir mirando el retrovisor”, pero no hace falta salir del mercado patrio para encontrar estos ejemplos:

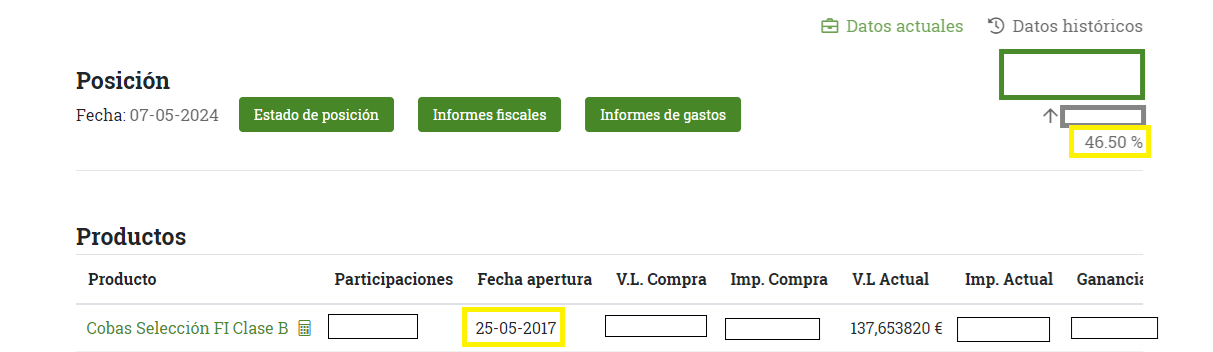

El inversor que apostó por el endiosado Paramés confiando en sus rentabilidades pasadas ha obtenido una rentabilidad del 10% desde el lanzamiento del fondo en 2017, mientras que el inversor indexado ha logrado un x2 desde dicha fecha. ¿Cuánto tiempo tardará en cerrarse la brecha?

17 Me gusta

Momento de recordar que la rentabilidad del fondo no es la de los partícipes.

100 partícipes de Cobas, habrán obtenido 100 cifras de rentabilidad diferentes en función del cuándo de sus aportaciones. Y cuanto más tiempo pasa desde inicio, menos sentido tiene hablar de ese inversor arquetípico que invirtió el 100% al inicio y no volvió a aportar.

Además la pregunta de cuándo se cerrará la brecha no tiene ningún sentido, puede que se cierre, puede que no, es imposible saberlo, igual que era imposible saber en 2017 qué desempeño tendrían los fondos a futuro. La cuestión es qué fondo cree Ud. que lo hará mejor desde HOY y hacia el futuro. Lo que hayan hecho antes ya no tiene remedio, ni sirve para saber qué harán después

.

12 Me gusta

No tengo pruebas pero tampoco dudas de que en ARK se ha perdido más dinero del que se ha ganado. Y si no, miren en esa misma gráfica que ponen la parte de abajo, la que indica los volúmenes…

4 Me gusta

Eso me temo ocurre, en general, con todos los fondos, acciones, ETFs y demás.

Posiblemente cuanto mejor desempeño, más gente palmando.

11 Me gusta

Ya es la segunda vez que me responde lo mismo, así que se lo voy a explicar con más detalle.

Evidentemente, hay inversores en Cobas muy afortunados que llevan rentabilidades del 120%. También hay otros con pérdidas permanentes del 40% porque vendieron en el peor momento. Probablemente ninguno de ellos represente a la mayoría de inversores. Entonces ¿qué hacemos?

El método más sencillo para comparar fondos de inversión es medir su rentabilidad desde una fecha (normalmente la fecha de lanzamiento del fondo más joven). En el caso de Cobas con más razón, puesto que Paramés sugirió en más de una ocasión que le parece mejor opción invertir de golpe que hacerlo con aportaciones periódicas (por una cuestión de rentabilidad histórica).

¿Qué alternativas propone usted para comparar rentabilidades entre fondos? ¿No comparar nunca? ¿Compararlas desde la fecha que a usted le parezca oportuna? ¿Añadir a la comparativa aportaciones periódicas? ¿De qué tamaño deben ser dichas aportaciones respecto a la aportación inicial? ¿Con qué periodicidad? ¿Durante cuánto tiempo?

Me alegra que las aportaciones periódicas le hayan permitido obtener una mayor rentabilidad.

Cobas tuvo un mal desempeño los primeros años (cuando usted probablemente tenía poco capital) y un buen desempeño los últimos años (cuando usted tenía un mayor capital). Esto le ha beneficiado, pero debe tener en cuenta una cosa: si las buenas rentabilidades se hubieran obtenido los primeros años y las malas rentabilidades los últimos años, su rentabilidad sería peor que la del fondo.

Las aportaciones periódicas pueden actuar en un sentido o en otro: mejorando o empeorando la rentabilidad respecto al inversor que aporta de golpe.

La pregunta de la brecha la lancé como respuesta a una pregunta similar que lanzó @camacho113 respecto a ARK.

Mi punto es que no hace falta irse a gestoras estadounidenses para encontrar fondos que prometían mucho y tardarán años en cerrar el ‘gap’ respecto a un accesible MSCI World.

Como dice Francisco García Paramés (creo que ustedes lo llaman Paco): “La inversión es un juego de probabilidades”. Así que le voy a dar las mías.

Mientras los gestores activos sigan cobrando altas comisiones y generando elevados gastos de transacción, es muy probable que el Vanguard Global Stock supere en rentabilidad los próximos 10 años a más del 85% de los fondos activos de renta variable contratables desde España (incluyendo tanto los de gestoras bancarias como los de gestores independientes).

Aquí tiene un experimento de selección de fondos cuyo objetivo es tratar de demostrar lo difícil que es crear una cartera de fondos activos que supere a un indexado global:

16 Me gusta

Ahora que el IBEX está dando cera a todos los índices, (@MAA ) refloto este hilo

2 Me gusta

Está claro que el IBEX lleva una temporada buena.

También creo que al final hay ciertas circunstancias políticas que deberíamos intentar que no nos influyen tanto. Sanchez influye mucho en la mente de los inversores pero bastante menos en los resultados del IBEX.

Sin embargo cuidado con 2 cosas. El inversor en fondos suele tener tendencia a llevar mal las cosas con cierto grado de concentración importante ya sea sectorial o geográfica. Aguanta menos de lo que debería cuando los resultados se complican y persigue demasiado resultado que cree que indican unas cualidades superiores que en realidad son parte del efecto de la concentración en algo concreto.

Luego ya como de costumbre los buenos resultados del IBEX se van diluyendo conforme se amplia el plazo un poco.

A 6 años sigue algo por debajo y a 10 años muy por debajo. Lo digo en el sentido de siempre, que comprobar si algo se ha acertado o no, sin encuadrarlo en una estrategia o sin tener en cuenta el factor temporal, suele ser más complicado.

Como pasa con acertar que el mercado va a caer mucho o que va a haber mucha inflación. Es tan fácil saber que va a pasar como difícil luego traducir eso en ganacias superiores.

19 Me gusta