Tal vez es una estrategia esperando los movimientos de Myinvestor y abrir los que les convengan.

1 me gusta

Buenas tardes, ¿alguien sabe cuales serán las nuevas condiciones para los que ya tenemos fondos Vanguard en BNP y tenemos programadas aportaciones mensuales?

En mi caso invierto en uno de Amundi y otro de Vanguard, el Amundi más alto para no pagar comisión.

Gracias,

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000001ZFR

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04KN7

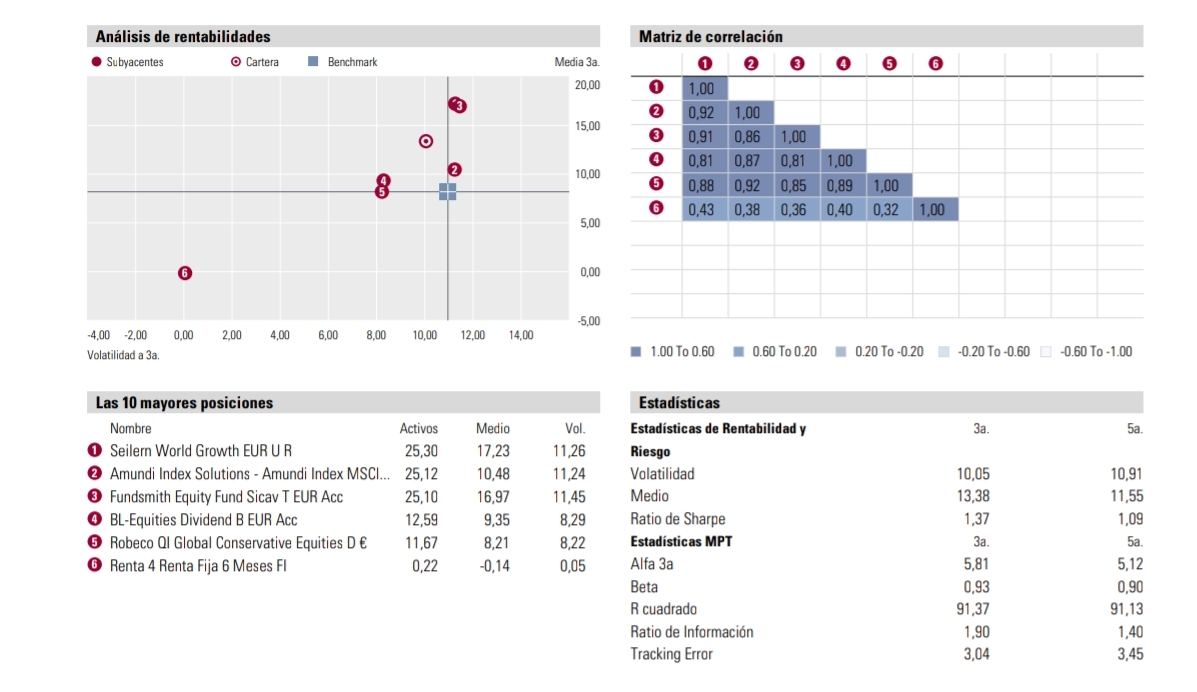

Encuentre las diferencias.

Aparte bromas. Exceptuando Robeco Conservative . ¿Qué les parecen estos fondos para la parte conservadora de RV de una cartera?. Gracias.

Exactamente lo que tengo yo en cartera…

Objetivo de la misma: batir al msci, volatilidad 10% y costes al 1%.

Veremos que tal se comporta cuando vengan curvas.

1 me gusta

Me gusta su cartera .

Tengo otro candidato en la pelea.https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000NO6Q&tab=3

Pero sube la comisión claro.

1 me gusta

Cuando hice el screen en su dia, me gusto que el BL no tuviera exposicion a banca, que pueden ser mas proclives a recortar el dividendo con la que les esta cayendo.

1 me gusta

1 me gusta

Me permito darle mi sincera opinión sin ánimo de que haga el mayor caso si no lo considera oportuno…

Cuidado con los fondos Growth. Lease la última carta de Terry Smith y vea también la evolución del FCF Yield de los últimos años de este tipo de fondos, en particular los dos que usted tiene (que no dejan de ser estupendos fondos … ).

Yo tenia ambos fondos y los fusione en el Fundsmith por costes. Hace ya 12 meses que no hago aportaciones. Tampoco he deshecho posiciones.

Por otro lado sus tres mayores posiciones con un peso superior al 75% están muy correlacionadas.

4 Me gusta

Muchas gracias por su consejo, Don Diego: desde luego es apreciado y tomado en consideración.

La cartera publicada puede llamar a error, ya que realmente solo es un pata del patrimonio, y recoge la parte arriesgada y/o especulativa en renta variable. evidentemente existen otras patas que ofrecen proteccion a la misma.

2 Me gusta

Alguien se ha fijado que el fondo Indexa renta ta variable Mixta 75, le aparecen unos gastos corrientes de 0,51%

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000013GR7

También lo he visto en Renta 4.

Creo que es menos de lo que cuestan los productos de Indexa.

Es correcto?

Creo que el total es 0,85%, según anunciaron en su blog.

Más o menos ese 0,51% casi coincide con la suma de la comisión de R4 y de los ETFs.

2 Me gusta

A mí me figura 0,51 %, sí, @Josu79

1 me gusta

Dado que lleva menos de un año ese dato del 0.51 es poco fiable

El informe semestral indica 0.67 acumulado desde lanzamiento en abril, lo que corresponderia a un 0.9 anualizado. Pero como los gastos iniciales suelen ser mayores es razonable que ronde el 0.8-0.85

4 Me gusta

Vaya, vaya… Otra pequeña trampilla de R4 tenemos por aquí…?

Bueno, no voy a ser malpensado, igual lo arregla.

1 me gusta

No hay que pensar mal. Hay 2 cosas cosas a tener en cuenta (en todo fondo):

-

- El TER/OGC que aparece en DFI y Morningstar NO incluye todos los gastos sino solo aquellos que indica la normativa hay que incluir: comisones de gestión (Normalente es el mayor gasto) + depósito + algún gasto menor como auditoria y tasas cnmv. Y en el caso de fondos que invierten mayoritariamente en otros fondos, Sicav o ETF las comisiones de los fondos en cartera.

Si es OGC excluye la comisión sobre rentabilidad (no es este caso)

PERO siempre excluye explícitamente los gastos de transacción (comisiones broker por compraventas valores, tasas BME, tasa Tobin en su caso) , creo también excluye los de análisis (no creo existan en este caso) y otros.

- El TER/OGC que aparece en DFI y Morningstar NO incluye todos los gastos sino solo aquellos que indica la normativa hay que incluir: comisones de gestión (Normalente es el mayor gasto) + depósito + algún gasto menor como auditoria y tasas cnmv. Y en el caso de fondos que invierten mayoritariamente en otros fondos, Sicav o ETF las comisiones de los fondos en cartera.

-

- Al llevar menos de un año hay gastos que se desconocen (por ej la comisión exacta de los fondos y ETF en los que invierte). Es de esperar sea actualizado (pero ni veras el 0.85 que indica Indexa). Así que es un dato “estimado” sumando depósito + gestión + estimaciones

10 Me gusta

Lo que de verdad es alucinante es que nadie (que yo sepa) indique de manera explícita los gastos totales.

Cada vez más empiezo a sentir que los “independientes historicos” tienen los mismos vicios que la banca tradicional…del estilo al político que esta en la oposición criticando todo y al pasar al poder se “olvida” de donde viene.

Es algo que cada vez me molesta más.

1 me gusta

Sólo en los informes trimestrales/semstrales en CNMV. En ocasiones no hay mucha diferencia con TER/OOGC, por ejemplo veamos Bestinfond:

https://www.cnmv.es/portal/Consultas/IIC/Fondo.aspx?nif=V80340219&vista=1&fs=17/02/2020

Gastos totales 1.92% vs gastos corrientes (OGC) en el DFI 1.83

1.75 gestión+ 0.04 depósito+ algún otro que creo son “servicios exteriores” (aquí iría auditoria por ej) y “otros gastos de gestión corriente”

Verán que hay un 0.09 adicional entre gastos totales y corrientes, creo que casi todo se refiere lo incluido en el apartado “otros gastos repercutidos” donde entre otros están los gastos de compraventa valores creo. Y este es un caso con poca diferencia. Hay casos mucho más bestias

8 Me gusta

¿Cuantos inversores buscan esta información que usted nos presenta? (y que la entiendan, esta es otra…)

No sabría decirle, igual no muchos

1 me gusta

Igual después de estar invertido y que las cosas vayan regulín, regulan, pues puede, pero antes de invertir, dedos de la mano…

1 me gusta