Perdonen que me entrometa, según le entiendo, por ejemplo, si Alejandro Estebaranz y José Luis Benito sacan un fondo de small y micro, con tope de 100 millones, comisión de reembolso a 5 años, comisión de gastos competitiva, como no tienen detrás una Blanca, ¿sería para usted suicida invertir en este vehículo?Recordemos que el TV debe lo que es a las small y micro, como ellos recuerdan siempre. Añado, si no es por el colchón de Blanca, entonces ¿donde queda la confianza en Iván Martín cómo gestor de small y micro?

1 me gusta

De hecho, en alguna charla lo comentaba diciendo que tenía que justificar cada peseta que se gastaba.

Estoy con usted en el concepto, no viene mal que a uno le vigilen para que no se le vaya la cabeza.

Lo que no tengo tan claro es que no siga haciendo ahora en Cobas exactamente lo que hacía en Bestinver.

Otro tema es AZ, ahí sí que pienso que si Paramés estuviera en el equipo no tendrían tanta posición en las materias primas porque siempre dijo que no le gustaban.

5 Me gusta

Sigo entrometiendome, en AZ tienen tanta posición en mmpp, por ahora…

Ojo que no es tan sencillo esto. Muchas veces tendemos a pensar en: las materias primas suben un 100% y acto seguido nos salimos. Sin embargo, las materias primas pueden tirarse infravaloradas los siguientes 20 años. Además, no veo tan fácil rotar una cartera sin perjudicar gravemente al partícipe y con el coste de oportunidad que ello ha conllevado.

La jugada de AZ a mi me parece muy arriesgada e independientemente del resultado, lo veo como un petardo en las manos.

6 Me gusta

Fernando Luque (@MorningstarES) twitteó:

Se habla mucho de las ventajas de la diversificación, pero poco del “riesgo” de estar sobrediversificado. https://t.co/tfLb0zKznZ https://twitter.com/MorningstarES/status/1217359098804625408?s=20

1 me gusta

Faltaría más estimado @masdividanet, aquí nadie sobra…

Seguro que la respuesta que ahora le doy es distinta a la que le hubiese dado hace uno año y seguramente será distinta a la que le podré dar si me pregunta de nuevo dentro de un tiempo.

Mi opinión sobre TV ha cambiado mucho desde que comencé a invertir con ellos. Creo que ellos han cambiado y por qué no decirlo también lo he hecho yo.

Para empezar daré un dato que comentó AE hace unos meses y es que aunque pueda parecer sorprendente TV ha ganado más dinero con CSU que con Umanis. Creo que TV tuvo la suerte (que ojo también hay que saber buscarla) de tener una revaloración extraordinaria sobre una tesis de inversión que hizo pública y también es verdad que tuvo los “arrestos” de aguantar dicha posición. Ésto trajo consigo desde mi humilde punto de vista mucho capital que tiempo después hemos visto que igual que vino…se está yendo…

Dicho lo cual y si me lo permite cuando lancen el fondo…si al final lo terminan lanzando volvemos a tener esta interesante charla.

Volviendo al tema del micro de magallanes (por hablar de hechos y no de supuestos  ) mi confianza en Iván Martín como gestor sigue siendo máxima, más que nada porque si no lo fuese no sería cliente suyo. Pero es cierto que si mañana Blanca decide irse para mí sería un “hecho relevante” que me haría replantearme de nuevo la inversión. Qué haría? Siendo honesto…no le puedo contestar…llegado el caso debería volver a analizarlo.

) mi confianza en Iván Martín como gestor sigue siendo máxima, más que nada porque si no lo fuese no sería cliente suyo. Pero es cierto que si mañana Blanca decide irse para mí sería un “hecho relevante” que me haría replantearme de nuevo la inversión. Qué haría? Siendo honesto…no le puedo contestar…llegado el caso debería volver a analizarlo.

5 Me gusta

Mas que un petardo en la mano, una cerilla encendida paseando en mano en un polvorín

2 Me gusta

Los de Morningstar ¿habrán escrito eso porque me conocen?

2 Me gusta

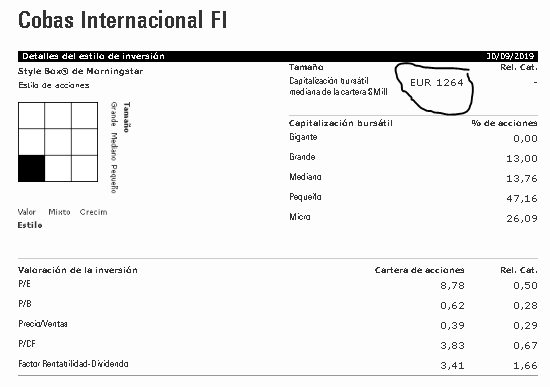

Ellos siempre dicen que no son un fondo de mmpp, que ahora toca estar invertido aquí. Es como el TV, se dice que es un fondo de small y micro, ellos reconocen que el TV debe mayoritariamente lo que es a este tipo de empresas, para acto seguido recordar que es un fondo de RV global de capitalización flexible. Por ahondar más en las comparaciones, resulta que el Cobas Internacional tiene un ¡73%! del fondo invertido en small y micro y sus acciones están catalogadas en el Style box de Morningstar como de valor y micro, y el True Value tiene “solo” un 60% de small y micro y sus acciones están catalogadas como de crecimiento y micro en el Style box. Creo que deberíamos fijarnos más en lo que dicen los gestores y las verdaderas características de los fondos y menos en lo que nos gustaría que dijeran o cómo nos gustaría que fueran los fondos, nadie nos obliga a invertir con ellos.

@camacho113 Usted tiene el Cobas Internacional, ¿Que le parece a usted la composición de este fondo en cuanto al tipo de empresas? Hablamos del Magallanes microcaps, del True Value y ahí tenemos todo un Cobas Internacional como fondo invertido mayoritariamente en este tipo de empresas. Este es un tema para mí clave que confieso no acabo de entender, los fondos que se catalogan como de small caps se tiende a invertir en ellos una pequeña parte de la cartera, se miran de reojo por su riesgo de liquidez, se ven necesarios para diversificar la cartera, tienen poco patrimonio por lo que pueden aprovechar las “buenas” oportunidades, y ahí tenemos fondos como Cobas Internacional con más de 400 millones catalogado como fondo mayoritariamente de small/micro caps (es lo que viene en Morningstar), luego por qué invertir en fondos específicos de small caps.

@Hache Por lo que veo para usted el dinero es necesario, pero no proporciona necesariamente la felicidad. Como dice, seguiremos más adelante esta interesante conversación.

Repasando los artículos escritos en otra red social de inversiones, expuse en 2016 una serie de fondos que me parecían interesantes para invertir o para encontrar ideas de inversión. En la actualidad, la mayoría de ellos aun me siguen pareciendo interesantes. Quito de la lista los que ya son más conocidos, como por ejemplo Fundsmith o Lindsell Train.

- Decouvertes part D (HMG Finance)

- Ennismore European Smaller Companies Fund (Ennismore Fund Manager)

- Indépendance et Expansion SICAV (Stanwahr S.à r.l.)

- Moneta Micro Entreprises C (Moneta Asset Management)

- Turtle Creek Asset Management

- Chou Associates Management

- Dalton Investments

- Varenne Capital Partners

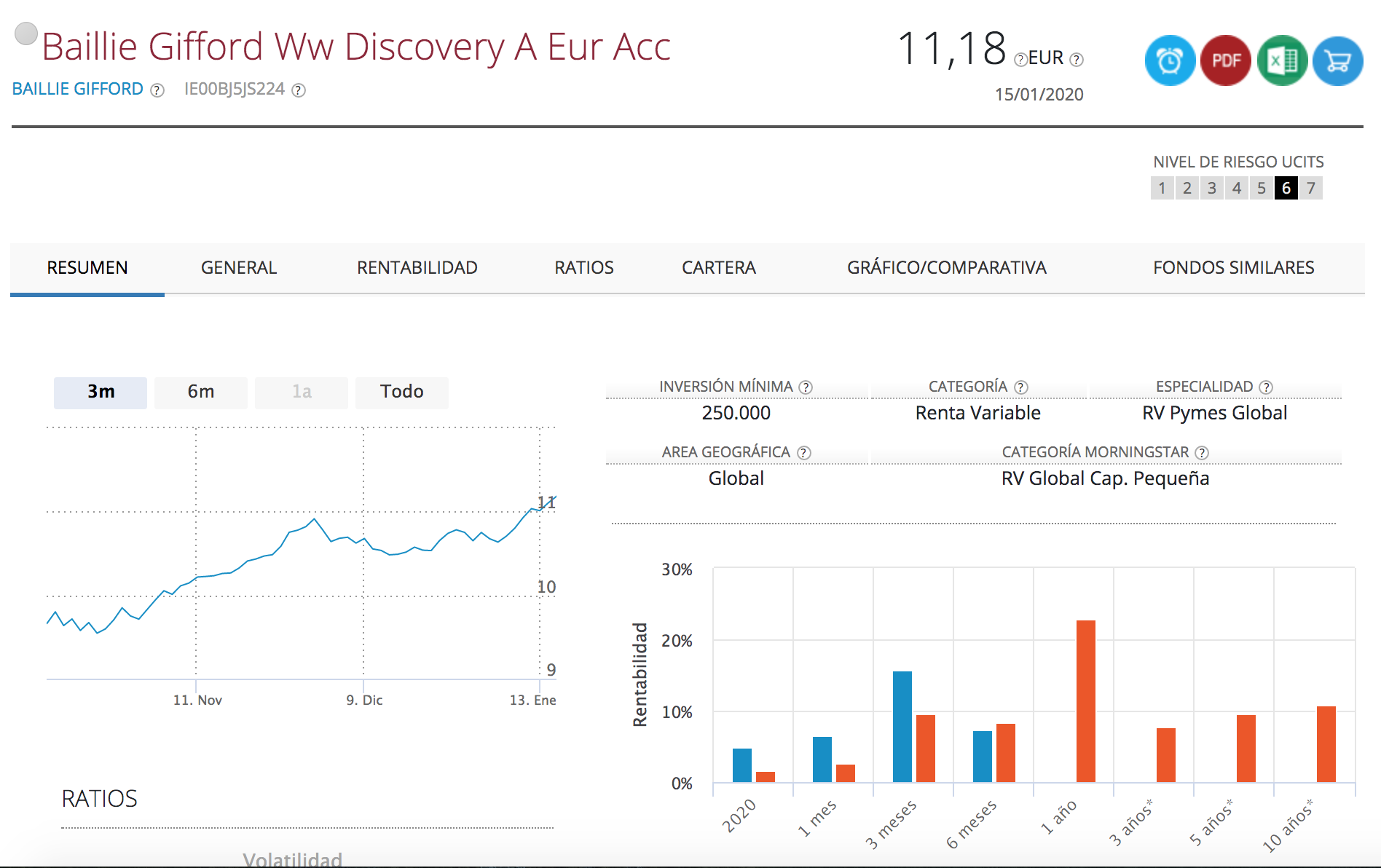

- Baillie Gifford

- Charlemagne Capital

- EVLI Pankki

- AQR Capital Management

- La Financière Desselligny

- HMG Finance

- Financière Arbevel

- Montanaro AM

Espero que les pueda ser de utilidad.

Saludos.

7 Me gusta

El handicap que yo veo es que no hablamos de capitalización de empresas, sino del riesgo que corres al concentrar (>70%) la cartera en un sector con tan poca visibilidad y tan cíclico como el de las materias primas. Además, si quiero invertir en materias primas ¿porqué debería hacerlo con AZvalor y no con un fondo sectorial que tenga más trackrecord en el sector minero y de materias primas?¿porque hayan contratado a un ingeniero de minas?

Yo entiendo su mensaje, que es una oportunidad única de hacer un teforras y que las mineras están en la parte baja del ciclo, pero prefiero dormir tranquilo.

Saludos

3 Me gusta

La verdad es que hablo poco del mismo porque es con el que más tranquilo estoy y eso que es con el que más pérdidas tengo.

Efectivamente la capitalización de las empresas es baja pero, habría que analizarlo más detenidamente.

Además no se olvide que Morningstar coge la capitalización mediana y no la media promediada por peso y capitalización.

Lo que hay que fijarse más es dónde tiene las posiciones más concentradas, qué capitalización tienen dichas empresas y qué free float mantienen dado que la cartera internacional tiene 53 empresas y esto hace que el peso que tenga en cada una (Hablando del % de las acciones de las empresas) sea menor que si fuera un fondo con esos AUM con únicamente 20-30 compañías.

Aquí tenga cuidado porque tiene que cogerse tanto los clones luxemburgueses como el cobas selección que tiene dentro un 90% de las empresas que tiene el fondo internacional, el concentrados y bastantes posiciones del grandes compañías que se solapan (Sin hablar también de los planes de pensiones).

En sus informes trimestrales indican la cantidad total bajo gestión que como podrá ver, supera la estrategia internacional con holgura los 1.000 millones, por lo que no serían 400 invertidos en esas empresas sino aproximadamente el triple.

Por lo general, las “micro” (menos de 400 millones para mí) suelen pesar en la cartera del fondo como máximo un 2% normalmente dado que se acabarían comprando toda la empresa si pesasen más.

3 Me gusta

Yo entiendo que no es un fondo sectorial pero que entienden que ahora hay que estar ahi, en mmpp, como yo quiero tener en este momento exposición a mmpp, duermo muy tranquilo. Si en un momento dado deciden que no interesa estar en mmpp, no sere yo quien les lleve la contraria, no tengo conocimientos suficientes, confío en ellos.

1 me gusta

Le puedo confesar que cuando lo leí, pensé en usted,

1 me gusta

Yo creo que en mayor o menor medida en este mundo que nos toca vivir para todos lo es.

No estoy seguro de entender del todo bien lo que quiere decir.

Sí, tiene usted razón. He visto la conferencia del año pasado por estas fechas y un inversor le pregunto por qué no invierten más en small caps, la respuesta de FGP fue que con 2000 millones gestionados no pueden hacerlo, no obstante puso el ejemplo de Samsung, con 200 millones y pico, una small caps.

1 me gusta

Si fuese así…entonces su ausencia proporcionaría necesariamente la infelicidad.

Aqui totalmente de acuerdo. Con un matiz, la ausencia de deudas a mi me da un grado de felicidad superior creo que al resto de mis semejantes🙃.

1 me gusta

Quiero decir, de manera altamente enrevesada (como es costumbre en un Yoda), y centrándonos en el tema de las small caps, que si bien el dinero es importante para respaldar ciertos proyectos, a veces, la falta del mismo se puede suplir con olfato canino, que es el mejor de los olfatos (creo que la aclaración es igual de enrevesada, como es costumbre en un Yoda).

Buenas tardes, mi ignorancia me lleva a preguntarles si hay algún enlace donde poder determinar la traspasabilidad o no (sobre todo la “no”) de cualquier fondo de inversión.

Gracias por este foro.