He pensado en realizar las aportaciones periódicas a mis fondos (indexados por un lado y activos por otro) con el PER más bajo cada mes/trimestre. ¿Hay alguna web donde poder mirar el PER de cada uno de ellos?

También me ayudarían propuestas de otros parámetros para saber qué fondo está más “barato” en cada uno de los periodos.

Muchas gracias de antemano.

En los indexados el PER suele salir en el factsheet mensual que publican También puede consultar el índice al que siguen. MSCI consigna ese dato también en el factsheet mensual que publica de cada índice.

2 Me gusta

Muchas gracias por la info. No entiendo muy bien cómo no está más accesible el dato en Morningstar y similares.

Veo que mornigstar también está publicando ya este dato:

Yo trato de introducir un sesgo value, quality y size a la parte de cartera indexada, pero con mucha prudencia. Ahora estoy leyendo el paseo aleatorio de Malkiel y, aunque no he llegado aún a esa parte del libro, no parece demasiado entusiasta con el smart beta.

A veces hay empresas con PER muy bajo que acaban resultando ser inversiones carísimas, no lo olvidemos.

3 Me gusta

Lo tenía delante de las narices y no lo veía; prometo que he revisado todas las pestañas de Morningstar y me he saltado esa parte no sé por qué.

Ya sé que el PER bajo no siempre es sinónimo de buen precio pero estoy buscando una forma de discriminar el precio de los fondos para la aportación periódica. Lo haría en todos pero el presupuesto no da para tanto.

1 me gusta

Bueno Andrómeda Balue estando a PER 38 o asi es mas growth que otra cosa

Gran libro el de Malkiel.

Tiene ese toque de prudencia, sensatez y de reconocer las propias limitaciones tan necesario en campos de la complejidad del que estamos tratando.

Cuando uno intenta “aprovechar” uno de estos factores que puede ser diferencial, debe de ser consciente de los posibles inconvenientes a los que se puede enfrentar por intentar aplicar este tipo de estrategias.

En mi opinión el principal riesgo del smart beta es que en renta variable bajando la volatilidad no bajas necesariamente el riesgo, al ser la volatilidad un fenómeno normalmente más de corto plazo tal como se analiza mientras el riesgo en renta variable es más algo que sólo muestra el largo plazo.

Recuerdo por ejemplo leer hace algún tiempo alguno de los fondos/ETF que circulan de smart beta y claro sorprende ver por ejemplo como consideraban que Wells Fargo era un valor a evitar por su alta beta cuando históricamente ha sido de los bancos más defensivos USA.

Sobre los otros factores, que a largo plazo hayan dado rentabilidades mejores, no se va a traducir necesariamente en que vayan a dar mejores rentabilidades los próximos 3-5-10 años. En periodos concretos incluso las han dado sensiblemente peores. Hay que ser consciente de ello para luego no pensar, cuando se dan estas situaciones, que lo que pensábamos antes fue un error.

La existencia de estos factores complica bastante analizar las rentabilidades de la gestión activa respecto la pasiva. En la medida que actúan de una u otra forma, en el periodo analizado, los gestores que tienen tendencia a intentar aprovecharlos salen beneficiados respecto a la gestión pasiva típica pero menos respecto a una gestión pasiva que intentara aprovechar dichos factores.

Pero también puede pasar a la inversa, un gestor activo que parece en un periodo concreto estar haciéndolo sensiblemente peor que la gestión pasiva típica igual no va tan mal respecto a una gestión pasiva más similar a intentar aprovechar dichos factores.

Por otro lado, como comentaba en el tema de los smart betas, a veces no es tan fácil saber en que medida un ETF concreto puede aprovechar o implantar correctamente una determinada metodología consistente en intentar replicar uno de estos factores. Veo bastante más fácil por ejemplo que un ETF replique un S&P500 que el replicar un small caps.

11 Me gusta

Otro fondo en UK https://mailchi.mp/357db352abee/can-blue-whale-disrupt-fundsmith-and-lindsell-train que sigue la estela de Fundsmith y Lindsell Train, es decir, costes bajos, cartera concentrada en torno a 30 valores con compounders (“compañías de calidad con potencial de crecimiento”, dicen en el artículo) y nula rotación.

La nota diferencial es que apuestan por compañías disruptivas (“y evita a las empresas en riesgo de interrupción”) y que se aleja de las consumer staples (Blue Whale Growth Fund tiene 7% de consumer staples, Fundsmith 27.4% y Lindsell Train Global 45%).

Desde Septiembre de 2017 (inicio del fondo) estas son las rentabilidades obtenidas por los 3 fondos:

Fundsmith Equity Fund 25%

Blue Whale Growth Fund 30%

Lindsell Train Global 31.5%

8 Me gusta

1 me gusta

Efecto de la nueva clasificación de monetarios: R4 Monetario pasa a llamarse R4 Renta Fija 6 meses

http://www.cnmv.es/portal/Consultas/IIC/Fondo.aspx?nif=V85772812

2 Me gusta

Llega un poco tarde mi comentario pero, desde que lo gestiona Stuart Reeve, no va por debajo del índice sino más bien como un tiro (nos estamos refiriendo al BlackRock Global Funds - Global Long-Horizon Equity Fund A2 USD (EUR) -lo digo para no descolocaros porque este post es de hace más de un mes-)

2 Me gusta

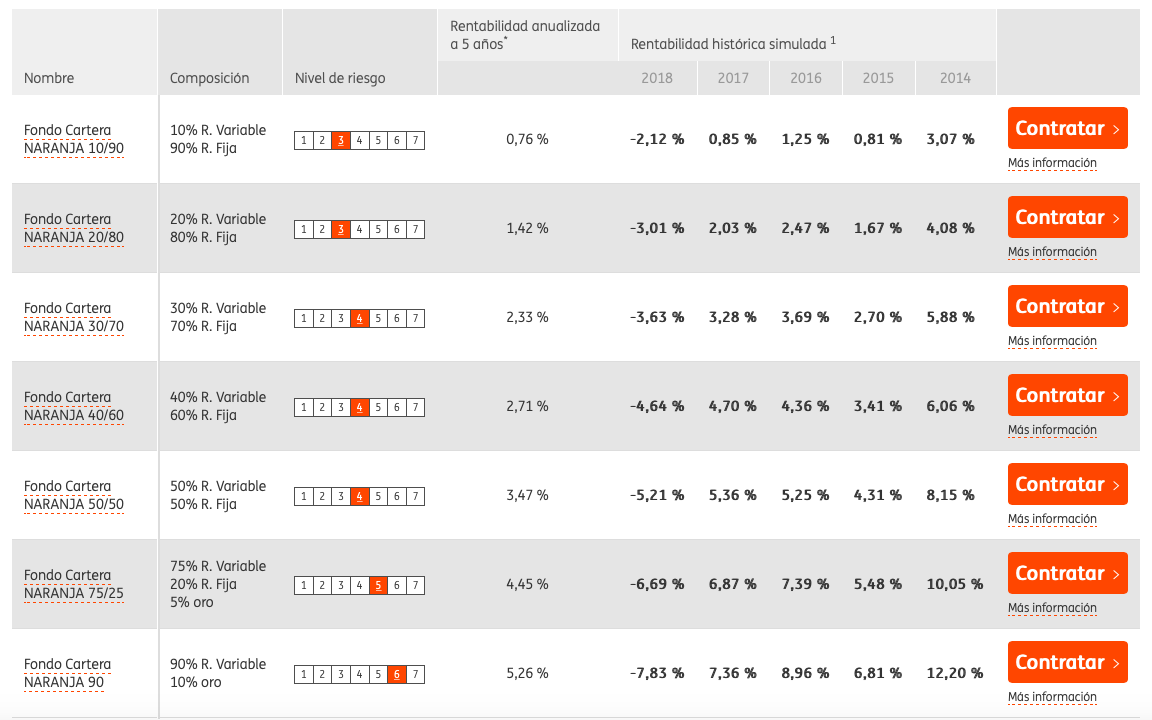

Estaba hoy revisando mis cuentas en ING y me ha llamado la atención un banner que decía Inversión Naranja +.

He mirado por encima y parece que se trata de fondos de fondos o ETFs con un TER en todas las opciones de 0,99%.

En mi caso, y supongo que también para la mayoría de usuarios del foro, conozco mejores opciones para gestión pasiva pero hay que reconocer y agradecer, como bien suele apuntar @MAA, que ING es el banco que más está universalizando la gestión pasiva en España

11 Me gusta

Lo estoy mirando y me pone 0,75+0,02% de gastos, me equivoco?

Gracias por la información

Sin mirar el coste , veis que el fondo cartera naranja 90 estaría bien ( asset allocation) para complementar con el Baelo de @AntonioRRico ?

Sé que 0,99 de comisión es alto pero tengo todo en ING y por no abrir más cuentas.

Sería para añadir más renta variable a mi cartera.

Gracias

1 me gusta

Si lo único que quiere es más renta variable, yo iría a por un indexado “puro” (world, emergentes, small-cap un mix de ellos) a largo plazo se va a ahorrar bastante dinero en comisiones.

Sino en ING y dispone de indexado 100% al sp500 pero es 1% de comisión

1 me gusta

Gracias , si el sp en ING es caro también. Igual un world sería la mejor opción , aunque viendo como últimamente R4 y BNP meten comisiones nuevas no se.

De momento seguiré construyendo la posición en Baelo .

IW también me llama la atención como complemento a Baelo.

Y que les parece este ETF también en ING!

Es un Vanguard SP500 cotizado en Amsterdam al 0,07% de comisión

IE00B3XXRP09

http://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P0000YXKB

4 Me gusta

Los ETF los descartó por las comisiones de aportaciones ( las mias son pequeñas) y en su momento las de reembolso.

2 Me gusta

Yo he estado mirando esas carteras de ING (ya diré por qué más adelante cuando actualice cartera y tenga más claro un sistema en el que estoy pensando) y me he descargado algunos de los folletos completos de esos fondos.

Tengo la duda si no será un fondo de fondos (creo que no, que es un fondo constituido por etf´s), pero es que en dichos folletos las comisiones que aparecen no son el 0,99 %, ya que hablan de comisión máxima, comisión de suscripción y gastos que no se corresponden con ese porcentaje si los sumáramos o si, finalmente, los decidieran aplicar.

Me gustaría que alguien con más conocimientos que yo lo revisara un poco.