Sí, sí, estoy barajando todas las posibilidades. Y no, no lo voy a hacer con ningún tipo de premura, sin agobios, tengo que hacer un estudio de los “fundamentales” del proyecto a conciencia. Beltrán de la Lastra decía en el último valuebilbao que hay que dedicar antes de invertir un 80% al estudio de los fundamentales, un 19,5% al estudio del valor intrínseco y un 0,5 por cierto a analizar el precio. Yo voy a dedicar un 99% a los fundamentales  Por cierto, el plan de pensiones es el Bestinver Mixto y no hay opción dentro de la misma casa para ir traspasando a otras opciones más moderadas, ni es mi idea. Por supuesto que si en el momento del rescate está todo por los suelos, dado que voy a ser el mayor accionista del proyecto, se paralizará todo hasta nueva orden

Por cierto, el plan de pensiones es el Bestinver Mixto y no hay opción dentro de la misma casa para ir traspasando a otras opciones más moderadas, ni es mi idea. Por supuesto que si en el momento del rescate está todo por los suelos, dado que voy a ser el mayor accionista del proyecto, se paralizará todo hasta nueva orden

Creo que tiene el Bestinver Previsión, que debe andar sólo con un 10% de RV

Cada año le pido a los Reyes Magos el mismo regalo: mercado bajista mientras un servidor esté en fase de acumulación y muy alcista cuando toque retirar capital…

Ahora en serio …llegado el momento de retirar ese capital, creo que todo inversor debe de disponer de una parte de RF, para poder tirar de ella los años bajistas.

Es sólo mi opinión…

Buenas tardes +dividenders,

Estoy mirando un par de fondos que llevo ya como un año observando para pensarme una posible incorporación a mi cartera.

No sé si alguno de ustedes los conocerán, a continuación adjunto sus enlaces a Morningstar.

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR06FVK

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=0P0000VHLE

¿Se refiere a mí? No, yo tengo el Bestinver Plan Mixto:

https://www.bestinver.es/planes-de-pensiones/bestinver-plan-mixto/

Con un 75% en RV global y un 25% en RF.

Estoy mirando y tienen muy buena pinta a priori. ¿Donde son contratables? ¿Renta 4? ¿BNP?

La verdad es que tienen buena pinta. Pero me he ido al máximo histórico y van pegados al índice quedando un poco por debajo. Depende de donde le encajen en su cartera, si no se puede indexar en la parte que tuviera pensado destinar a esos dos fondos. Sus principales posiciones son una declaración de intenciones.

Yo los he visto desde BBVA.

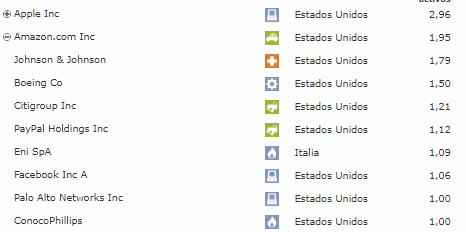

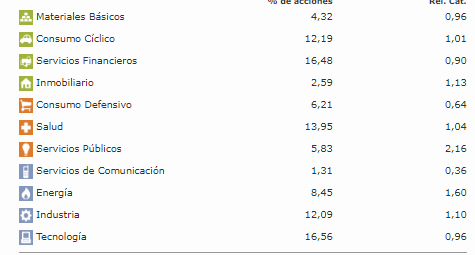

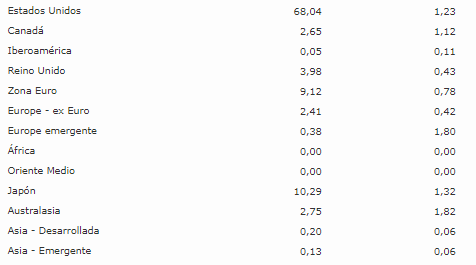

Son completamente distintos los dos, uno tiene 300 posiciones y cotiza a 12 veces (Podríamos decir que se parece mucho a un índice)

y el otro está bastante concentrado y bien diversificado a día hoy desde mi punto de vista cotizando a 20 veces (Es un poco lo que me frena).

Pero su distribución y las compañías que tiene en la cartera no me disgustan.

Ahora teniendo en cuenta que seguramente con Europa manteniendo tipos bajos no me preocupa demasiado el tipo de cambio a en $, pero en un futuro si conseguimos subir tipos aquí y se fortalece el euro puede ser una gran torta.

¿Dónde se ve a las veces que cotizan?

Si los compra porqué le gusta la cartera asegúrese primero que son fondos de baja rotación, porqué en fondos de rotación media/alta igual lo mira dentro de 6 meses y han cambiado parte significativa de las posiciones.

Alguien sabe la diferencia entre los Magallanes normales y los de Luxemburgo? Es que estoy en el European desde R4 y al parecer es el luxemburgués

Muchas gracias

Algo más de comisión en los de Luxemburgo.

Puede mirarlo en el apartado cartera de morningstar

He estado mirando las cartas anteriores y los informes trimestrales y no parece que tengan mucha rotación (hablo del que tiene las posiciones concentradas) y me gusta porque aunque haya ido un poco por debajo del índice no tiene mucha tecnológica por lo que lo ha obtenido sin tenerlas una rentabilidad más que aceptable.

Esta afirmación junto con lo del marketing que hacen (no se si TV) de plantearse las inversiones en el fondo en cuestión para 5 años no deja de tener su aquel.

Marketing, marketing, todo marketing.

A la espera del video de la Annual Shareholder Meeting del Fundsmith, les dejo unos interesantes apuntes de un asistente a la misma.

Me sigue pareciendo un gran Fondo Global y me ha gustado mucho la anotación, que ya la hizo en su carta anual previa, en relación a que este año pasado ha sido el tercer mejor desempeño relativo desde su lanzamiento. Añadiendo a continuación que el fondo es de naturaleza defensiva y que por tanto su desempeño es mejor cuando hay problemas.

https://www.fundhunter.co/2019/03/08/fundsmith-equity-fund-2019-asm/

La panadera favorita en Cobas ha presentados resultado del primer semestre de 2019. Para mí son normales, ni malos, ni buenos. Después de la ampliación de capital parece que han detenido la sangría y no van a tener el miedo de la deuda (los covenants de la deuda están cubiertos), pero no termina de arrancar, ventas y margen ebitda ligeramente menores. Menor CAPEX y FCF negativo.

Sin embargo, abre con un +10. El mercado …

Los famosos informes de Pablo Fernández del IESE sobre FI y PP