Dame la mano hermano, sí, así me pasa a mí, después de muchos años de invertir en fondos de renta fija (cuando iba bien y se ganaba dinero) y de traspasarlos de uno a otro siempre con plusvalías y nunca reembolsando, empiezo a invertir hace cuatro años en renta variable, voy traspasando algunos fondos y cuando me hice cliente de Renta 4, con la herramienta que te calcula la rentabilidad fiscal (que es la real de lo que vas ganando después de muchos años de traspasos), me di cuenta de que en un momento dado, por ejemplo, tenía una rentabilidad financiera de un 8% y en cambio una rentabilidad fiscal de un 25%. Así que en estos momentos de bajadas, si miras la rentabilidad fiscal como que te “consuelas” ya que sigues “ganando”  Y lo mismo al reembolsar, cuidado, saca la calculadora por que igual te parece que “ganas” sólo 100 euros o que los pierdes y en cambio igual tienes 1.000 euros de plusvalías que es lo que en realidad declaras.

Y lo mismo al reembolsar, cuidado, saca la calculadora por que igual te parece que “ganas” sólo 100 euros o que los pierdes y en cambio igual tienes 1.000 euros de plusvalías que es lo que en realidad declaras.

¿Sabe alguien si en SelfBank hay algo parecido?

En caso de que no, ¿si lo pides te informan?

En los q no tienen esa herramienta, te informan. No veo pq iba a ser distinto Selfbank

Voy a poner un caso a ver si es así.

Si meto 1000 euros en un fondo y se valoriza un 10%, tendré 1100 euros en el fondo y unas pluvalías latentes de 100 euros, por la que tendré que pagar impuestos cuando venda. Si traspaso todo a otro fondo y éste último pierde un 10%, tendré (1100 - 110) 990 euros en el segundo fondo y habré generado unas minusvalías de 110 euros que, compensadas con las 100 pluvalías anteriores, se quedan en un resultante de 10 euros de minusvalías.

Es decir si vendo el segundo fondo tengo 10 euros de minisvalías para compensar.

¿Es así?

¿Hay algúna legislación/reglamento/… dónde explique esto?

Correcto @hipotrader

Desconozco si en Cobas puedes hacer el seguimiento fiscal. En R4 está genial, xq la propia plataforma te lo indica. De todas formas, tal como va el año, ya hay suficientes inversiones para compensar ganancias pasadas

No lo hay, pero si lo solicitas te lo dan

Pues me recuerda a AzValor Internacional

Bueno la cartera actual de Buffett con amplia exposición al sector bancario y a según que bancos tampoco habría sido demasiado adecuada para 2007.

cierto !

Pero me sigue disgustando más la de azValor

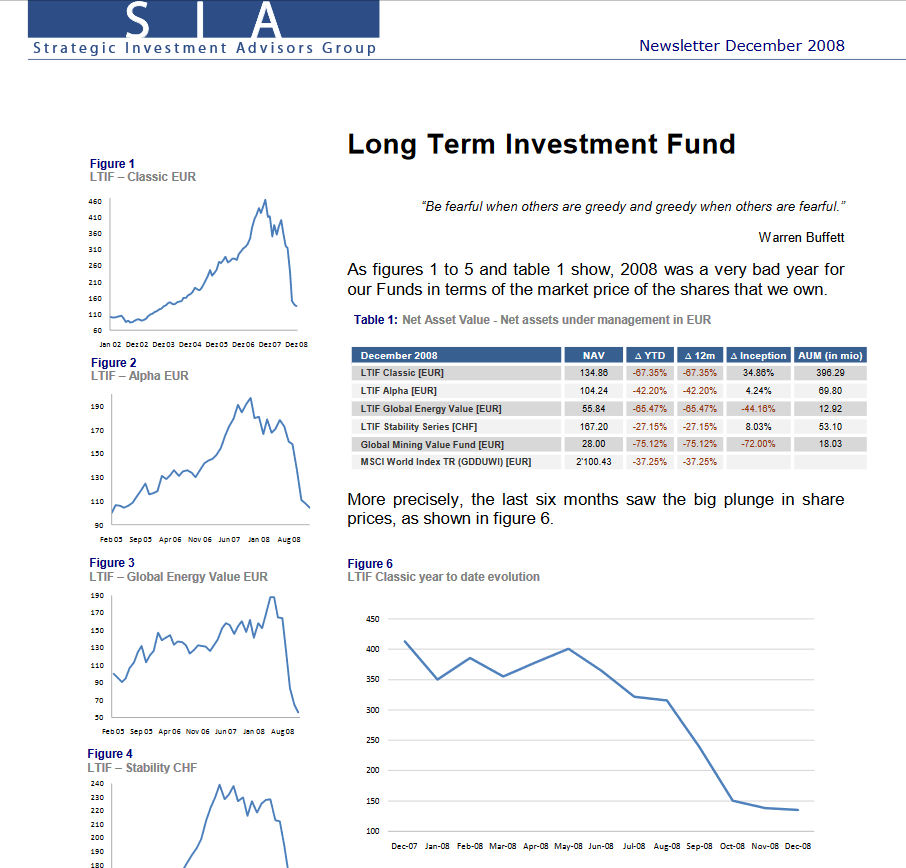

Hablo de memoria pero no creo que fuera sólo la concentración sectorial en materias primas el problema de los LTIF, porqué si este hubiese sido el único problema, habríamos visto luego una recuperación rápida hasta 2012 o así.

Fíjese en el fondo de Blackrock e índices relacionados que le voy a poner.

Le sigo hablando de memoria pero creo recordar que mucha de cartera de LTIF en aquella época estaba sí en valores relacionados con materias primas pero con el añadido que eran empresas muy pequeñas muchas de ellas.

No sé si tiene algun informe sobre la capitalización de las empresas de los fondos de aquella época.

En el caso de AzVaor Internacional, como ya había comentado otras veces, es evidente que quien no se sienta cómodo con una cartera tan concentrada en pocos sectores deberia tomar nota y andarse con cuidado con su ponderación en dicho fondo, independientemente que los resultados puedan acompañar más o menos. Con este tipo de concentración ya se sabe que los resultados suelen ser más extremos para bien y para mal, especialmente a corto-medio plazo.

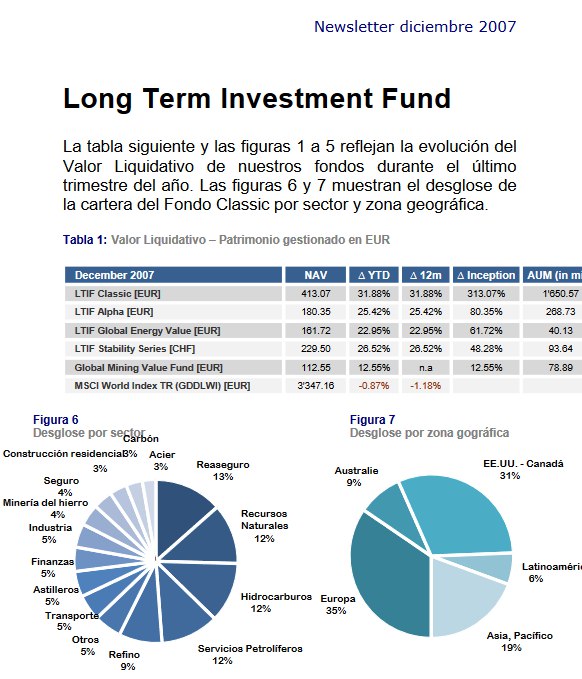

SIA tenia una combinación de

MMPP

+

Smallcaps

+

Emergentes

Que resultó letal

En algunos casos incluso eran empresas que cumplían a la vez los tres requisitos.

Sin embargo si mira índices individuales de estas 3 características, la mayoría cayeron mucho en 2008 pero luego recuperaron bastante rápido en 2009-2010 cosa que no se produjo en el LTIF.

Con lo cual o fueron especialmente nefastos con el stock picking particular o deshicieron posiciones en el peor momento para hacerlo, o posiblemente una combinación de ambas. Ya se sabe a veces las empresas que parecen las que funcionan mejor en un sector no son las mismas en fases muy alcistas que en las muy bajistas.

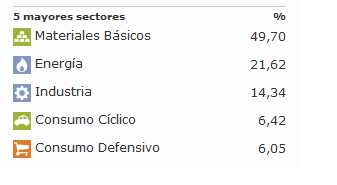

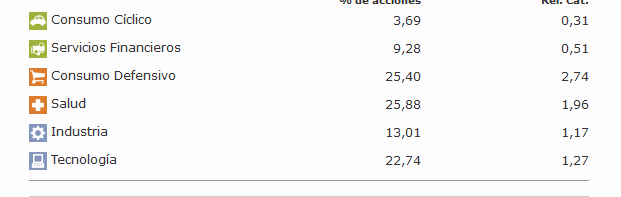

Volviendo al tema de la concentración sectorial, me resulta curioso por ejemplo que se incida en la concentración sectorial por ejemplo de AzValor Internacional, que no voy a negar que exista dado que es evidente , y en cambio no se vea en otros fondos que tienen niveles significativos de concentración sectorial, por ejemplo el Fundsmith.

Vamos la mayoría entre Tech, salud y consumo defensivo . Los valores que tiene de sector financiero son medios de pago creo, con lo cual no dejan de ser más tech que financiero.

Si aparece un periodo donde los sectores que no quiere tener el fundsmith (creo que alguien puso una diapositiva al respecto en otro hilo), como energía, materias primas o financiero puro, lo hacen muy bien, el fondo se va a quedar sensiblemente por detrás del índice, de la misma manera que ahora está sensiblemente por delante. Algo por otra parte que uno puede comprobar mirando un fondo como el Seilern Stryx World en el periodo 2002-2007

Efectivamente. Dos fondos que ahora están en la cresta dela ola como Fundsmith y Seilern Stryx sobresalen en este articulo reciente de Morningstar sobre fondos concentrados.

Si aciertas muy bien, pero como falles en la selección de valores…No obstante cabe decir que ambos fondos llevan unos ultimos 5 años impecables… lo cual no garantiza nada cara al futuro.

Bajada de patrimonio/ partícipes en gestoras bancarias (los ex-IPFeros se habrán asustado con el -2 o -3) y tambien en Cobas

Lobby gestoras independientes

Batalla perdida contra el otro lobby: SAN, CXB, BBVA…

Pudiera ser que simplemente quieran buscar como exprimir más al partícipe

O pudiera ser por motivos que aunque les beneficie a ellos no perjudique a los partícipes, por ejemplo que haya más facilidades para la comercialización en plataformas mayoristas tipo Allfunds o para la comercialización de fondos de gestoras españolas en “supermercados” que solo tienen fondos extranjeros como los de R4 o Bankinter. O hacer publicidad de que hay vida más allá de la sucursal bancaria

Ojo todo esto es simplemente querer pensar bien por mi parte.

Hay que recordar que las gestoras independientes, aunque numerosas son diminutas, por mucho que hablamos muchísimo de ellas en este foro. Aunque en España hay cerca de 90 gestoras,en la práctica es un oligopolio bancario.