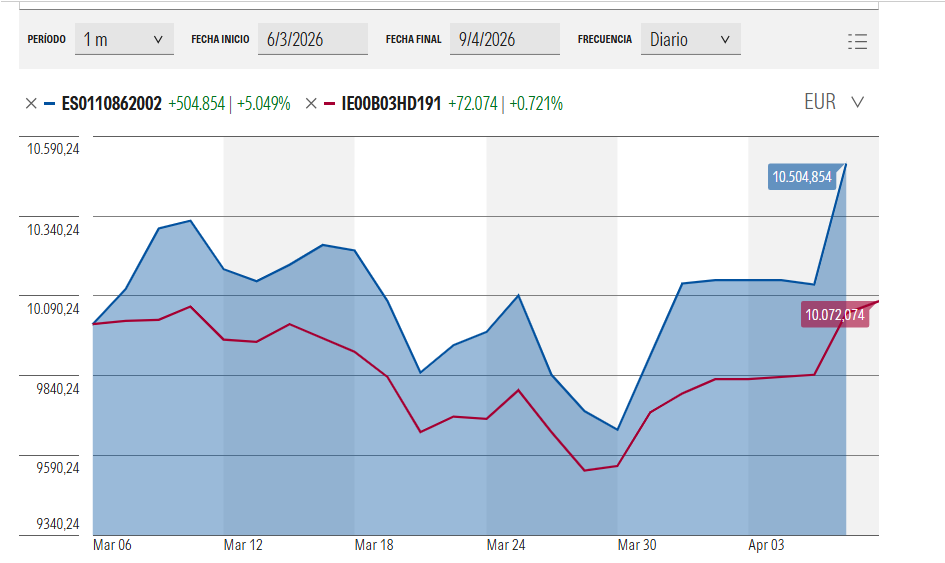

¿y cuales son los datos? ¿los resultados de un mes?

Quizás lo más delicado es la dificultad de que sea compatible pretender ser muy estricto con parámetros numéricos estadísticos que requieren mucho estudio de parámetros de dispersión en estrategias de tipo cuantitativas con luego sacar muchas conclusiones de los datos de un solo mes.

Entiendo que un mes no es una vida entera y que en estadística manda el largo plazo. Pero no nos confundamos, estar en el Top 10 de 2700 fondos no es “suerte de principiante”", es que el diseño de baja rotación está funcionando perfectamente desde el minuto uno.

Si el fondo fuera la máquina de quemar rápidamente dinero en comisiones que ustedes decían, hoy estaría en el fondo de la tabla, no en el percentil 1.

La gracia de este modelo es que es sistemático, no necesita “estudiar la dispersión” cada mañana porque ya lleva el control de riesgo en el ADN. Pueden esperar tres años para darme la razón si quieren pero, de momento, el sistema ha leído el mercado mejor que casi 3000 gestores profesionales.

Nadie le ha dicho que fuera una máquina de quemar dinero rápidamente. Le han dicho que las comisiones a largo plazo pesan lo suyo. “A largo plazo” no a un mes.

Está siendo un poco interesado en la selección de los datos. No digo que lo haga a posta. Pero un mes coincide justo con un periodo donde el fondo lo ha hecho muy bien. En cambio si alargamos algo más la foto unos días más ya sale menos bien.

Aquí desde que parece que se empezó a mover la cartera. No cojo el inicio del fondo dado que los primeros días parece que el fondo no operó.

Por cierto hay que ver como ha cambiado su discurso respecto al inicio que empezó a intervenir donde decía que no podía decir como era la cartera del fondo dado que estaba en periodo inicial

y ahora resulta que dado el tipo de operativa debe de ser una cartera mucho más fácil de conocer y de que resulte significativa de la forma de operar del fondo.

No se puede calificar como “de principiante”, estoy de acuerdo. De todas formas está poniendo Vd. un listón muy alto, un listón que yo no le exijo en absoluto, porque hacerlo sería una estupidez. Lo que sí está bajo su control son la disciplina, el trabajo, la curiosidad y la humildad intelectual que les han traído hasta aquí. Mucha suerte y enhorabuena por el resultado hasta ahora.

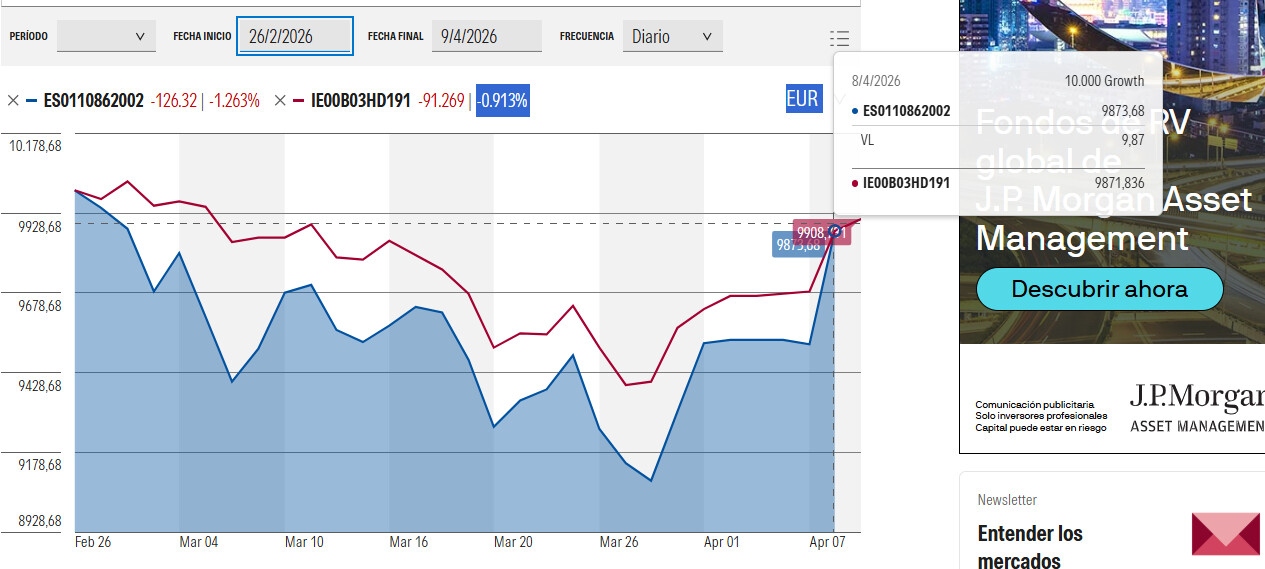

Es obvio que si usted compara un fondo activo de baja rotación mientras, valor a valor, construye su cartera, con un fondo indexado ya constituido que lleva miles, van a aparecer diferencias de “timing”. Lo que cuenta es que, una vez la operativa ha cogido cuerpo, se ha metido en el Top 10 de 2700 fondos. Eso no es “selección interesada”, es el dato más reciente y relevante de la estrategia a pleno pulmón.

Todos sabemos que el ~1,4% pesa, pero pesa mucho más el coste de oportunidad de estar en un fondo que no se mueve. Aquí l@s partícipes pagamos por un sistema sistemático y limpio, no por un indexado aburrido.Si el sistema bate al mercado por un 3% o un 4% anual, como apunta ese Top 10, la comisión estará más que pagada.

No confundamos las cosas. Al principio el fondo estaba arrancando y no había nada que ver; ahora, con la operativa en marcha y la cartera casi completada, la lógica es más clara, pero eso no significa que yo tenga que hacerle el trabajo a la CNMV. Soy partícipe, no el asesor, y me limito a ver cómo rinde mi dinero. Si quieren la foto oficial, esperen a que la publiquen.

Pueden buscar la “foto de tres días” que más les guste para intentar que el fondo sea uno más, pero los resultados están ahí y el arranque ha sido espectacular, se pongan como se pongan. ¡Menos lupa y más perspectiva!

Disculpe mi despiste, ¿pero cuántos valores tienen en cartera y cómo rotan exactamente? ¿Cuáles son las comisión y el TER?

Desde luego que se pueden dar muchas explicaciones sobre por qué el fondo está en el primer percentil este mes, pero es mucho menor que no que esté en el último. Es fácil atacar la pertenencia al primer percentil, pero nadie defiende la permanencia al último.

Gracias por sus palabras. Los datos son los que mandan y ese puesto 10 de 2732 es el resultado de confiar en un proceso sistemático, disciplinado y de baja fricción, lejos del ruido del mercado.

Selección interesada habría sido poner este que no lo he puesto precisamente por estar el fondo en fase de constitución. He puesto cuando empezaba a operar. Y dado el tipo de operativa que realiza el fondo, cuando se ha empezado a mover entiendo que ya empieza a contar.

Luego habla de no caer en sesgos emocionales e intenta meter uno de clarísimo con el adjetivo aburrido.

Le puedo dar una lista larga de fondos pésimos que han estado en el top 10 de su categoría en un mes. Vamos es perfectamente posible. Y más si pueden evitar la parte inicial del periodo que no les conviene que salga.

Pero si aquí parece más bien que quiere hacer el trabajo del asesor y no de la CNMV.

Y para ver el tipo de operativa del fondo igual es más interesante ver la cartera que no el otro tipo de datos que está dando. Aunque claro como partícipe puede decidir a que datos da más importancia y a que datos da menos importancia.

Pedir “la foto de la cartera” en marzo para un fondo de febrero no es buscar transparencia, es ignorar el proceso de construcción de valor de una IIC.

El mismo no puede haber dicho hoy eso del ranking en una categoría de quefondos para defender sus bajos costes y rotación, no me lo creo, algo se nos escapa.

Como tampoco creo que el asesor no habilitado para asesorar con habitualidad esté sugiriendo carteras con porcentajes concretos para “perfiles equilibrados” en sus canales privados, seguro que más de un malentendido debe de haber en todo este asunto.

En cualquier caso cada uno debería ser “feliz” como buenamente pueda, y ojalá por el bien de los partícipes de ese fondo enlacen tremenda racha a largo plazo!

Eso sí, a mí ya no me lo hace ir por los derroteros por los que parece estar acabando este debate, y particularmente no me lo hace en los charcos que se puede llegar a estar metiendo alguno, pero igual defiendo el derecho de todos a equivocarnos!

Pero como ésto ya no me hace feliz, ni creo nos sume ya a nadie, sugiero cambiar de tercio y resetear el debate para seguir aprendiendo de ustedes, si igual creen que aquí de lo que se trata es de seguir sumando sinergias, que al menos a mi sin duda me las aportan sus diferentes perspectivas y puntos de vista!

Lleva usted razón en que el término “aburrido” puede ser subjetivo, pero no lo use como un sesgo emocional mío, sino como una descripción de la pasividad absoluta. Mi punto es que, frente a un indexado que se limita a replicar, lo cual es respetable pero estático, en el fondo pagamos por un sistema activo y sistemático que busca superar al mercado.

Sobre su lista de fondos pésimos en el Top 10 mensual la diferencia es que esos fondos suelen llegar ahí por azar o volatilidad extrema. Nuestro fondo está ahí por la ejecución de un algoritmo que ha terminado de construir su cartera. No es un “calentón” de un mes, es la máquina funcionando a pleno rendimiento tras el arranque

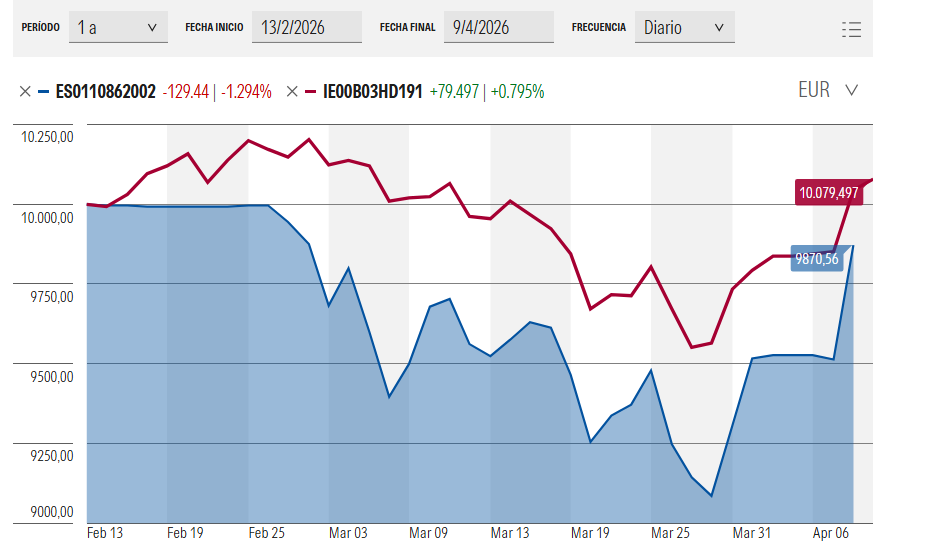

Usted prefiere mirar la foto del inicio cuando no había nada que ver, yo prefiero mirar la foto de ahora que la estrategia está desplegada. Al final, lo que importa es si el sistema supera al índice o no, y los datos actuales son los que son.

Superar al mercado (pongamos a un MSCI World ACWI) a largo plazo, es de una dificultad extrema y estadisticamente mínima.

Nunca entenderé por qué los argumentos de un fondo siempre van por ahí, cuando no hay necesidad. Hay muchas cosas que aportar, pero batir al mercado es meterse en una promesa, a mi entender, innecesaria.

Me parece bien su invitación a cambiar de tercio, pero antes es justo aclarar los malentendidos para que ese “reset” sea real:

No hay contradicción, comentar que la cartera de un fondo recién nacido (febrero) no es representativa en marzo es pura lógica operativa. Comentar hoy los resultados del Top 10 es hablar de la potencia del sistema una vez arrancado. Son dos fases distintas de un mismo proceso.

Por otra parte, confundir intercambios de opiniones entre partícipes con “asesoramiento habilitado” es un salto demasiado grande. Ahí cada un@ compartimos visiones sobre cómo gestionamos nuestro propio patrimonio, nada más.

En cuanto a “los charcos”, no hay charco cuando un@ comenta con los datos en la mano y la transparencia por delante.

Dicho todo lo cual, recojo el guante. Si el debate actual ya no suma, lo mejor es resetear y centrarnos en lo que realmente nos aporta: analizar estrategias y aprender de las diferentes perspectivas.

¿Qué superar al mercado es difícil? Por supuesto, pero criticar unos resultados excelentes solo porque “estadísticamente son difíciles” me parece querer ganar el partido en el despacho y no en el campo.

Coincido con usted en que, más allá de la rentabilidad pura, lo que hay que mirar en un fondo es la relación entre lo que ganamos y los sustos que nos llevamos para conseguirlo.

La clave no es superar el mercado a cualquier precio, sino obtener un rendimiento que compense de sobra el riesgo que asumimos, máximo rendimiento con la mínima exposición al caos.

Entiendo perfectamente hacía falta formar cartera para valorarla, pero entienda igual que el ranking de unos días o una semana más le dice bien poco sobre los costes o rotación del fondo, que en todo caso van aflorando siempre cuánto más a largo plazo más aún, cuando ya se pueda intuir lo que pueda ir destruyendo el interés compuesto de la loza de sus costes, etc…

Igual si empieza mirando cada semana esos rankings, como le sugerían algunos, se puede estar poniendo el listón demasiado alto como para no caer a largo plazo en las emociones que decía pretender evitar con dicho vehículo. No sé lo tome a la defensiva, no se trata de bufandas, sólo por si quizás quiera reflexionar sobre como se visualiza dentro de una década tras mirar ese ranking cada semana.

Respecto lo que comentó como posible sugerencia para perfiles equilibrados, etc…, ya decía yo que algo no cuadraba. Y es que no era tal cosa como ahora puntualizó, sino un mero intercambio de opiniones entre partícipes con diferentes perfiles. ¿Ve como algo se me escapaba? Si es que en redes es habitual siempre haya malos entendidos.

Por cierto, por si interesa, mi amigo rankiano Gaspar igual controla de los Etfs momentum que le comentaba, e hizo artículo de algunos por aquí, con algunos pros y contras. Sólo por si le suma y/o quiere tirar el cambio de tercio para debatir sobre ellos, o sobre el propio factor momentum y su perspectiva de sus contras y no sólo pros, etc…

¡Muchas gracias por el detalle! Se agradece que se valore el debate.

Lo bueno de estos hilos es poder darle vueltas a las cosas y ver más allá de la superficie. Enfrentando puntos de vista es como realmente aprendemos tod@s a distinguir dónde hay una buena estrategia y dónde solo hay ruido.

¡Un placer compartir y que el hilo sirva para que tod@s invirtamos con un poco más de criterio!

Estimado @Feliz

el tiempo es lo más valioso que tenemos, le voy a dedicar yo también unos tokens para que vea que valoro mucho su compañía.

Voy a ir punto por punto con sus propias frases. El contexto regulatorio que conviene tener presente es que el fondo está activo —el Valor Liquidativo se publica a diario— pero usted mismo reconoce que el primer informe periódico de CNMV todavía no se ha publicado:

Es decir: ni el TER auditado, ni el turnover real, ni la composición de la cartera, ni los gastos de intermediación están todavía verificados por un tercero. Todo lo que discutimos se apoya en cifras que usted mismo aporta. Dicho esto, vamos con los 15 puntos.

1 · “He podido comprobar durante 2 años que los valores que indica funcionan”

(a) Sesgo de confirmación + heurística de disponibilidad. Observar en tiempo real que los valores señalados subieron no es verificación — es exposición selectiva. Recuerda las entradas que funcionaron (disponibles en memoria) y olvida las que no. Nickerson (1998, Confirmation Bias) describe exactamente este patrón.

(b) Contrafáctico ausente. Los últimos 2 años (2023-2025) han sido un mercado alcista generalizado: el MSCI World acumula ~45 % y cualquier estrategia long-only con tilt a large-caps EE. UU. parecía “funcionar”. El test real es un ciclo bajista, que aún no ha ocurrido desde el arranque del proyecto.

(c) Evidencia silenciosa (Taleb, The Black Swan, cap. 8). El canal de Telegram sólo muestra los valores que el asesor publica. No conocemos los que mencionó y no compró, los que descartó, ni los falsos positivos que nunca llegaron al foro. Sin registro cerrado y auditado, no hay muestra.

(d) Observación ≠ ejecución. Barber & Odean (2000, Trading Is Hazardous to Your Wealth) demostraron que el inversor retail que cree replicar una estrategia ganadora obtiene entre 150 y 400 pb menos que la estrategia observada, por timing, fricciones y emoción. Observar un gestor ≠ ejecutar su cartera.

(e) Sin las métricas estándar. No hay folleto auditado, ni rentabilidades certificadas, ni Sharpe, Sortino, max drawdown o tracking error. Sin esas piezas, “he comprobado que funciona” es testimonio, no verificación.

2 · “Decenas de personas replicábamos la cartera y funcionaba”

(a) Sesgo de supervivencia textbook (Brown, Goetzmann, Ibbotson & Ross, 1992). ¿Cuántos empezaron, cuántos siguen, cuántos abandonaron tras perder? Nadie lo sabe — los que abandonaron ya no están en el grupo donde se comenta el éxito.

(b) Sin control estadístico. No hay registro público, ni auditoría, ni benchmark ajustado a riesgo. Mauboussin (The Success Equation, 2012) advierte que confundir “lo que funcionó” con “por qué funcionó” es el error fundamental en evaluación de procesos.

(c) Forward test ≠ backtest. Sin un forward test auditado por tercero independiente, cualquier estrategia momentum parece válida en un mercado que subió. La prueba real es cómo se comporta en reversión rápida — y para eso hace falta haber atravesado una.

3 · “No estoy publicitando, sólo sugiero los canales del asesor”

(a) Conflicto estructural. En la práctica: (i) es partícipe del fondo, (ii) defiende públicamente el producto, (iii) redirige a posibles nuevos partícipes al canal comercial del asesor. Llamar a eso “no publicitar” es una definición muy generosa.

(b) Compromiso y auto-justificación. Festinger (1957, Cognitive Dissonance) y Shefrin (Beyond Greed and Fear, 2002) muestran que haber replicado una estrategia genera incentivo estructural al proselitismo: sunk cost + self-justification. Cuanto más se defiende públicamente, más se refuerza internamente la convicción. El mecanismo opera precisamente porque el usuario cree no estar publicitando.

(c) MiFID II no exige ánimo de lucro. Una comunicación comercial puede serlo sin compensación económica directa. Canalizar interesados a los canales de un asesor de IIC en un foro público de inversión sí encaja en el concepto de comunicación promocional.

4 · “El problema no es la rotación, sino el TER”

De acuerdo en que el slippage en large/mid caps es secundario. Pero el problema dominante es el TER del 1,7 % que usted declara. Aplicado a interés compuesto frente a un ETF factor equivalente (IS3R ~0,30 %, diferencial ~1,4 pp):

~13 % menos capital a 10 años

~24 % menos a 20 años

~34 % menos a 30 años

Es la aritmética de Sharpe (1991, The Arithmetic of Active Management): antes de costes, el activo promedio iguala al pasivo promedio; después de costes, el activo obligatoriamente pierde. No es hipótesis, es identidad contable. Bogle (Common Sense on Mutual Funds, 1999) ya cuantificó que la diferencia entre 0,3 % y 1,7 % de TER compuesto es, a largo plazo, “the difference between a comfortable retirement and a tight one”.

Y aún hay un segundo coste implícito: Asness, Frazzini & Pedersen (2019) y Bender et al. (MSCI, 2018) muestran que el Momentum tiene procyclicality estructural — compra caro y vende barato por diseño — que amplifica los drawdowns del factor. El “impacto nulo en precio” existe en condiciones normales; deja de existir en crisis.

5 · “El MSCI World captura momentum tarde y mal”

Confusión de conceptos. El MSCI World es un índice cap-weighted de mercado: no captura el factor momentum en absoluto, simplemente replica el mercado. El factor momentum tiene su propio índice desde hace más de una década: el MSCI World Momentum Index, replicable vía:

ETF

Emisor

TER

IS3R

iShares MSCI World Momentum Factor

~0,30 %

XDEM

Xtrackers MSCI World Momentum

~0,25 %

Ese es el benchmark honesto para ASPE Global, no el MSCI World plano. La diferencia de ~1,4 puntos de comisión anual contra IS3R es aproximadamente igual a la prima histórica del factor momentum sobre el mercado (Asness, Moskowitz & Pedersen, Value and Momentum Everywhere, 2013), lo que hace matemáticamente muy difícil que ASPE Global lo bata a 10-20 años neto de comisiones.

6 · “Las reglas rígidas de 12,5 meses eliminan la emoción”

(a) Las reglas rígidas no son “puro sistema”. Son decisiones humanas petrificadas sobre datos históricos, con riesgo claro de sobreajuste (p-hacking). Moskowitz, Ooi & Pedersen (2012, Time Series Momentum) identifican el lookback de 12 meses como óptimo a posteriori — nada garantiza que siga siéndolo out-of-sample.

(b) Un algoritmo momentum no “rota si deja de funcionar”: lo ejecuta mecánicamente incluso en los crashes. El caso canónico: marzo-mayo 2009, el factor momentum perdió ~73-83 % en un trimestre (Daniel & Moskowitz, Momentum Crashes, 2016). El lookback de 12,5 meses no protege de esto — lo amplifica, porque vende lo que rebota con fuerza desde mínimos.

(c) La emoción se traslada, no desaparece. Se petrifica en la elección del parámetro y en la decisión de mantener o abandonar la regla cuando falla. Taleb (Antifragile, 2012) advierte que los sistemas “robustos” ocultan el riesgo hasta que explota.

7 · “El Value ha sufrido por falta de adaptabilidad”

(a) Argumento simétricamente aplicable. El Value tuvo una década mala (2010-2020) y revirtió en parte 2021-2023, como predice la literatura (Fama-French 2015, Arnott et al. 2016, Asness 2020) sobre reversión tras períodos prolongados. Si en los próximos 10 años ASPE Global sufre su propio “momentum winter” (como ya ocurrió en 2009, 2016 y 2018), el mismo argumento se le devolverá entero.

(b) Diagnóstico erróneo del Value. Su década mala se debió a factores macro (tipos ultra-bajos, duración, dominancia FAANG), no a “rigidez”. Arnott, Beck, Kalesnik & West (2016) muestran que la solución académica es Value multi-factor (añadir Quality), no abandonar el factor.

(c) Histórico multi-década de Paramés > 1 mes de ASPE Global. Graham (The Intelligent Investor, cap. 8) y Buffett lo repiten en cada carta: invertir para 10-20 años e ignorar el ruido anual. Cambiar de método cuando duele es el patrón pro-cíclico que destruye rentabilidad retail.

8 · “Puesto 10 de 2.732 fondos = percentil 1 = imposible sin calidad”

(a) Aritmética del ranking. Cada mes 27 fondos (1 % de 2.732) aterrizan por construcción en el percentil 1 — por ruido. Que alguien esté ahí no es sorprendente; lo sería que el mismo fondo se mantuviera allí 12 meses seguidos.

(b) Persistencia ≈ nula. Los informes SPIVA (S&P Dow Jones, ediciones 2005-2024) y el Morningstar Active/Passive Barometer muestran año tras año que los fondos top-decile rara vez mantienen cuartil al año siguiente, y <2 % repiten top-decile a 5 años. Carhart (1997, On Persistence in Mutual Fund Performance) ya cuantificó que la persistencia observable en fondos activos es, casi íntegramente, un artefacto del factor momentum — es decir, del benchmark correcto.

(c) Corto plazo no significativo. Jegadeesh & Titman (1993) mostraron que el momentum de 1 mes es no significativo y altamente reversible; la prima aparece en ventanas de 6-12 meses. Un mes es exactamente el plazo donde menos se manifiesta el coste operativo y más ruido hay.

9 · “No es suerte, es el diseño funcionando desde el minuto uno”

(a) Contradicción con usted mismo. En otro mensaje reconoce que la cartera se estaba construyendo valor a valor y que el período no era “representativo”. No puede la misma cartera estar “a pleno pulmón” y “recién arrancando” en paralelo.

(b) Fondos nuevos = más volátiles. Un fondo pequeño con cartera en construcción tiene mayor varianza y es más propenso a aparecer en las colas del ranking — izquierda o derecha — por pura volatilidad, no por skill.

(c) Special pleading. Si los fondos pésimos del ranking están ahí “por azar”, ¿por qué el propio está ahí “por diseño”? Sin test de hipótesis, la asimetría de atribución es el clásico self-attribution bias (Hirshleifer, 2001): aciertos al proceso, errores al entorno.

10 · “Prefiero la foto de ahora a la del inicio”

(a) Recency bias literal (Kahneman, Thinking, Fast and Slow, 2011, cap. 21). WYSIATI — what you see is all there is — es precisamente el sesgo de usar el último dato disponible como si fuera el más informativo.

(b) Horizonte mínimamente informativo. En renta variable global, la literatura (Lo, 2002; Grinold-Kahn, 2000) exige 5-7 años mínimo para que el ratio señal/ruido permita distinguir skill de suerte. Por debajo de eso no hay “foto”, hay fotograma.

(c) Cherry-picking temporal. Elegir retrospectivamente la ventana en la que la estrategia mejor luce no es evidencia — es selección de datos ex post. Daniel & Moskowitz (2016) documentan que precisamente la performance inmediatamente post-deployment es la más vulnerable a lookback bias.

11 · “Los datos matan relatos”

De acuerdo al 100 %. Ahora bien, los datos que juzgan un fondo no son el ranking a 1 mes. Son:

Sharpe / Sortino a 3 y 5 años

Max drawdown y capture ratio alcista/bajista

Tracking error vs MSCI World Momentum, neto de comisiones

Rolling returns a 3 / 5 / 10 años

Persistencia cuartílica y test de información coefficient

Ninguno de esos datos existe todavía para ASPE Global. Presentar un ranking a 1 mes como “los datos” es precisamente construir un relato sobre el único punto favorable disponible — la definición operativa del narrative fallacy que Taleb (2007) describe.

Los datos correctamente interpretados matan relatos. Los datos cherry-picked los crean.

12 · “Máximo rendimiento con mínima exposición al caos”

De acuerdo con el principio. Pero entonces hable de métricas de riesgo, no de rankings de rentabilidad a un mes (donde ninguna métrica de riesgo es estadísticamente calculable).

Y hay una contradicción factorial de fondo: el Momentum tiene históricamente drawdowns puntuales mayores que el mercado en reversión (Daniel & Moskowitz, 2016 — ~73 % en 2009; Asness 2013 documenta tail risk estructural superior). Defender un fondo momentum invocando “mínimo caos” es contra-evidencial: la firma del factor momentum es precisamente el tail risk. Ang (2014, Asset Management) demuestra que ningún factor aislado entrega “máximo rendimiento con mínimo riesgo” — eso exige combinaciones ortogonales, no exposición pura.

13 · “Criticar por estadística es ganar en el despacho, no en el campo”

Exactamente al revés. El despacho —la estadística— es precisamente donde se separa suerte de habilidad, y lleva 50 años haciéndolo: Jensen (1968), Carhart (1997), Fama-French (2010, Luck versus Skill), Hou-Xue-Zhang (2015). Sin ese filtro, cualquier resultado de corto plazo es indistinguible del ruido.

“Ganar en el campo” durante 1 mes sin pasar por el tamiz estadístico es lo que usa cualquier vendedor de fondos cuando el corto plazo le favorece. Si el horizonte corto se invoca cuando conviene y “esperen al largo plazo” cuando no, la asimetría delata el argumento — es la técnica retórica favorita de quien vende un producto con muestra pequeña favorable.

Asignar el 25 % de una cartera equilibrada a un fondo con menos de dos meses de vida y sin informe CNMV publicado es imprudente bajo cualquier test de idoneidad (MiFID II, suitability). La misma tesis factorial se puede construir con ETFs transparentes:

Pata

Sustituto ETF

TER

50 % S&P 500

CSPX (iShares)

~0,07 %

25 % World Value

IWVL (iShares)

~0,30 %

25 % World Momentum

IS3R (iShares)

~0,30 %

TER medio ponderado: ~0,18 %, frente al ~0,50 % que implica pagar 1,7 % por la pata ASPE. A 20 años esa diferencia de ~0,32 pp anuales compuestos es dinero real del partícipe (~6-7 % de capital final).

Además, la asignación propuesta concentra ~75 % en EE. UU. (S&P 500 + exposición implícita de ASPE Global a large/mid caps dominantes), sin diversificación geográfica real. Malkiel (2019, A Random Walk Down Wall Street, 50.ª ed.) recomienda explícitamente combinaciones pasivas con tilts factoriales baratos, no pagar 1,7 % por exposición a un factor ya comoditizado.

15 · El “goalpost shifting” entre afirmaciones

Sí la hay. O los datos del período valen, o no valen. Si la cartera no era representativa, las rentabilidades asociadas tampoco lo son. Si las rentabilidades sí lo son, la crítica de representatividad queda invalidada. No puede ser “irrepresentativa” cuando incomoda y “prueba del sistema” cuando favorece. Eso es literalmente mover la portería.

Popper (The Logic of Scientific Discovery, 1959) lo formuló así: una hipótesis que no puede fallar no es una hipótesis científica. Si cualquier resultado bueno “demuestra el sistema” y cualquier resultado malo “no es representativo”, entonces el sistema no es falsable — y por tanto tampoco es contrastable.

Resumen

El único test honesto será comparar, en ventanas rolling de 3 y 5 años, el Valor Liquidativo de ASPE Global neto de comisiones contra IS3R o XDEM (MSCI World Momentum), una vez CNMV publique el primer informe periódico con TER, turnover y cartera auditados.

Hasta entonces, todo lo demás — ranking mensual incluido — es ruido con narrativa.

Un saludo.

📎 Referencias académicas citadas

Ang, A. (2014). Asset Management: A Systematic Approach to Factor Investing. Oxford University Press.

Arnott, Beck, Kalesnik & West (2016). How Can ‘Smart Beta’ Go Horribly Wrong? Research Affiliates.

Asness, C. S. (2013). The “Lottery Ticket” Problem with Momentum. AQR Research.

Asness, Moskowitz & Pedersen (2013). Value and Momentum Everywhere. Journal of Finance, 68(3).

Asness, Frazzini & Pedersen (2019). Quality Minus Junk. Review of Accounting Studies.

Barber & Odean (2000). Trading Is Hazardous to Your Wealth. Journal of Finance, 55(2).

Bender, Sun, Thomas & Zdorovtsov (2018). The Promises and Pitfalls of Factor Timing. MSCI Research.

Bogle, J. C. (1999). Common Sense on Mutual Funds. Wiley.

Brown, Goetzmann, Ibbotson & Ross (1992). Survivorship Bias in Performance Studies. Review of Financial Studies, 5(4).

Carhart, M. M. (1997). On Persistence in Mutual Fund Performance. Journal of Finance, 52(1).

Daniel & Moskowitz (2016). Momentum Crashes. Journal of Financial Economics, 122(2).

Ellis, C. D. (2012). Winning the Loser’s Game (6th ed.). McGraw-Hill.

Fama & French (2010). Luck versus Skill in the Cross-Section of Mutual Fund Returns. Journal of Finance, 65(5).

Fama & French (2015). A Five-Factor Asset Pricing Model. Journal of Financial Economics, 116(1).

Festinger, L. (1957). A Theory of Cognitive Dissonance. Stanford University Press.

Graham, B. (1949). The Intelligent Investor. Harper & Brothers.

Grinold & Kahn (2000). Active Portfolio Management (2nd ed.). McGraw-Hill.

Hirshleifer, D. (2001). Investor Psychology and Asset Pricing. Journal of Finance, 56(4).

Para no ser el “asesor” (ya se lo ha explicado esto @agenjordi ) se lo sigue tomando muy personal. Cuando me paguen el alquiler del piso le meto 10 euros (creo que es lo mínimo en R4) al fondo. También le digo una cosa, habla usted muy diferente en los audios del grupo que en este foro… que es mi forma de decir amablemente quien es usted. Si necesita mi dirección para la denuncia, hágamelo saber…

Visto que el hilo ha pasado de ser un análisis financiero a una especie de “investigación de identidades” y ataques personales dignos de un guión de ficción, doy por concluida mi participación aquí.

A quienes se esfuerzan en citar bibliografía académica para demostrar que es imposible superar al mercado: gracias por el recordatorio estadístico. Es la base de la inversión y tod@s la conocemos. Sin embargo, la diferencia entre el papel y la realidad es el proceso. Algun@s preferimos confiar en una tesis que hemos seguido de cerca durante dos o más años antes de que fuera fondo, y otr@s prefieren el prejuicio sistemático.

A quienes juegan a ser detectives de voces y audios: sigan con sus teorías. Como partícipe, mi única vinculación con el fondo es mi patrimonio y mi confianza en el asesor, a quien sigo en sus canales donde, por cierto, la información es pública y transparente para quien quiera escucharla, sin necesidad de inventar conspiraciones.

Ya saldrán los informes oficiales de la CNMV cuando corresponda por normativa y no antes, no hay que correr más que el regulador. Mientras tanto, me sobra con entender el método y ver el liquidativo diario para saber dónde estoy metido. El tiempo, esos 3 o 5 años que tanto citan, será el único juez real, lo demás es ruido.

Disfruten de ese ruido, que yo me quedo con la rentabilidad.

Respeto su decisión de retirarse del hilo. Precisamente por eso le debo una última respuesta detallada: no para forzarle a volver, sino para que el registro del debate quede completo. Su despedida, leída con cuidado, contiene trece movimientos retóricos distintos, y cada uno merece ser nombrado con precisión. Lo hago con citas textuales suyas, sin salirme del terreno técnico.

1 · La salida por la puerta del agravio

(a) Reetiquetado de la crítica. En las 15 refutaciones que le escribí no hay una sola línea dirigida a usted como persona: todas se dirigen a frases literales suyas sobre metodología, costes, estadística y persistencia. Convertir esa crítica técnica en “ataque personal” es la estratagema 38 de Schopenhauer en Dialéctica erística (ad personam invertido, 1864): cuando el argumento se torna incómodo, se traslada el debate del contenido al tono.

(b) Tone policing como cierre anticipado. Jay Smooth (2011) y Kotsko (Why We Love Sociopaths, 2012) describen este movimiento como el recurso clásico para salir de un debate sin conceder: en lugar de refutar los argumentos, se objeta la forma de plantearlos. El problema epistémico es que las objeciones al tono no refutan ningún contenido.

(c) Coste asimétrico del agravio. Usted puede retirarse invocando un daño reputacional; los argumentos siguen aquí en el foro, al alcance de cualquier lector futuro. Si el coste de responderlos es alto para usted, el coste de no haberlos respondido es infinitamente mayor para los 15 puntos técnicos, que quedan sin réplica sustantiva. Ese silencio es, en sí mismo, información — Brandolini (2013) lo llamó la ley de la asimetría del esfuerzo.

2 · “Gracias por el recordatorio estadístico. Tod@s la conocemos”

(a) Hombre de paja de libro. En ningún punto de los 15 previos afirmé que sea “imposible superar al mercado”. Afirmé —y sostengo— que:

Ex ante, es estadísticamente indistinguible anticipar qué fondo lo hará (Fama-French 2010).

Ex post, <2 % de los top-decile mantienen cuartil a 5 años (SPIVA).

Un mes de NAV no tiene capacidad informativa para decidir ninguna de las dos cosas.

Las tres afirmaciones son muy diferentes de “imposible superar al mercado”. Reducir el argumento contrario a su versión más caricaturesca y refutarla es el straw man canónico (Walton, 1996, Informal Fallacies).

(b) Falsa pretensión de consenso. “Tod@s la conocemos” es una ilusión de consenso: si realmente fuese así, no se presentaría un producto activo de 1,7 % TER como alternativa razonable a un ETF factor de 0,30 %. El conocimiento declarado y el comportamiento observado no coinciden, y eso tiene nombre en la literatura: Thaler (2015, Misbehaving) lo llama dual self problem.

(c) Apropiación retórica. Citar a Bogle y Sharpe mientras se defiende un fondo con TER del 1,7 % es análogo a citar a Hipócrates mientras se vende una tintura. No es descalificación: es mera incompatibilidad entre la cita y la conclusión operativa.

3 · “Papel vs realidad: el proceso”

(a) Inversión semántica. El “papel” que usted desdeña es precisamente el registro empírico de la realidad de decenas de miles de fondos gestionados por personas reales durante más de un siglo. Fama (1970), Jensen (1968), Carhart (1997) y el SPIVA (2005-2024) no son teoría abstracta: son mediciones de rentabilidades netas reales. Llamar “papel” a eso y “realidad” a una convicción personal de 2 años es exactamente al revés.

(b) Base rate neglect (Kahneman & Tversky, 1973). Cuando un individuo confía más en una experiencia personal reciente (1 caso, 2 años) que en una muestra agregada (decenas de miles de casos, 100 años), está cometiendo el sesgo cognitivo mejor documentado de las ciencias del comportamiento. Es tan humano como medible.

(c) Proceso ≠ inmunidad. Todos los fondos activos tienen un proceso. Madoff tenía un proceso. LTCM tenía dos premios Nobel. El proceso por sí mismo no es skill: es sólo la rutina con la que se ejecutan las decisiones. Grinold & Kahn (2000) insisten en que sólo puede hablarse de skill cuando el proceso sobrevive a:

Ajuste por factores conocidos (Fama-French-Momentum-Quality)

Robustez temporal (rolling windows, subperíodos)

Ausencia de look-ahead / survivorship bias

Test de significación estadística del Information Coefficient

ASPE Global no ha sido sometido a ninguno de los cuatro. No porque sea malo, sino porque es imposible en tan poco tiempo.

4 · “Dos años siguiendo la tesis antes del fondo = los deberes hechos”

(a) El problema de la muestra de uno. Su experiencia es n = 1, sin grupo de control. Para una afirmación de skill, Lo (2002, The Statistics of Sharpe Ratios) demuestra que detectar con significancia del 5 % un alfa anual del 1,5 % requiere ≈ 44 años de datos. Con 2 años, el intervalo de confianza es tan amplio que cubre tanto “gran gestor” como “ruido puro”.

(b) Mere exposure effect (Zajonc, 1968). Dos años de escucha continuada generan confianza por familiaridad, no por evidencia. Es el mismo mecanismo psicológico que explica por qué preferimos la marca que llevamos viendo toda la vida a otra objetivamente mejor.

(c) Contrafáctico ausente. 2023-2025 ha sido un mercado alcista generalizado, con el MSCI World ~+45 %. Cualquier long-only con tilt a large-caps EE. UU. parecía “funcionar”. El test real de un proceso momentum no es un mercado alcista — es una reversión rápida (tipo 2009, -73 %; o Q1 2022, -20 % en semanas). Usted no ha observado ese test todavía, porque no ha ocurrido desde que sigue la tesis.

(d) Evidencia silenciosa (Taleb, 2007, cap. 8). El canal de Telegram sólo muestra los valores que el asesor publica. Las menciones que no fueron, los descartes, los falsos positivos que nunca aparecieron en el feed — toda esa información no está en la muestra que usted está usando para formarse una opinión. Sin registro cerrado, auditado y con fecha, no hay verificación: hay memoria selectiva.

(e) Observar ≠ ejecutar. Barber & Odean (2000) documentan que los inversores retail que creen replicar una estrategia ganadora obtienen entre 150 y 400 pb menos que la estrategia observada, por timing, fricciones y emoción. “He seguido al asesor 2 años” no es equivalente a “he replicado su rentabilidad 2 años”.

5 · “Otr@s prefieren el prejuicio sistemático”

Hallazgo involuntariamente brillante. “Prejuicio sistemático” es, palabra por palabra, la definición operativa de la virtud de la gestión pasiva:

Sesgo humano

“Prejuicio sistemático”

Cambia con la emoción

Regla pre-comprometida

No reproducible

Replicable

Opaco

Auditado

Caro (1,7 %)

Barato (0,07 %)

Asimétrico según narrativa

Simétrico por construcción

Es exactamente lo que Odiseo hace en la Odisea atándose al mástil para no escuchar a las sirenas (Elster, Ulysses and the Sirens, 1979, es el tratado clásico sobre pre-commitment racional). Kahneman (2011), Thaler (2015), Statman (2017) y Odean llevan décadas publicando sobre por qué ese prejuicio —el del índice— bate al 90 % de los “procesos” humanos a 20 años.

Usted pretendía el término como insulto y ha dado, sin querer, con la mejor descripción operativa de por qué el ETF gana. Gracias por el titular; lo tomo prestado.

6 · “Detectives de voces y audios, sigan con sus teorías”

(a) Argumentum ad ridiculum (Walton, 2008). Convertir una objeción sobre verificabilidad de fuentes en una “teoría de detectives” es ridiculizar la objeción para evitar responderla. Si la información del canal es genuinamente pública y transparente, verificarla es una virtud, no una conspiración.

(b) La objeción real es otra. No es “quién habla en los audios” (eso no me interesa). Es:

Que una comunidad cerrada de Telegram no es una fuente de información pública equivalente a un folleto CNMV.

Que la información selectiva en un canal controlado por el propio asesor es una muestra sesgada por definición.

Que canalizar a nuevos inversores hacia ese entorno comunicativo es comunicación promocional bajo MiFID II, independientemente de cómo se etiquete.

Nada de lo anterior exige “jugar a detective”. Exige únicamente leer el reglamento.

7 · “Como partícipe, mi única vinculación es mi patrimonio y mi confianza”

(a) Skin in the game como arma de doble filo. Taleb (Skin in the Game, 2018) defiende que tener piel en el juego alinea incentivos con las consecuencias — pero también introduce el sesgo de compromiso más potente que existe (Festinger, 1957; Cialdini, Influence, 1984, cap. 3). Cuanto más capital propio en una tesis, más difícil es defenderla con frialdad. No es descalificación; es constatación psicológica replicada miles de veces en laboratorio.

(b) Confianza ≠ verificación. La confianza en el asesor es una categoría emocional legítima, pero inoperante como criterio de due diligence. Keynes, en The General Theory (1936, cap. 12), distingue entre belief (creencia) y confidence (confianza en la propia creencia), y advierte que esta última tiende a ser inversamente proporcional a la cantidad de información objetiva disponible. A menos folleto auditado, más confianza subjetiva necesaria — y más vulnerable es la tesis a sesgos.

(c) La responsabilidad comunicativa no depende de la etiqueta. Un partícipe con credibilidad en un foro abierto que publica defensas extensas, redirige interesados a canales del asesor y responde críticas técnicas está ejerciendo influencia de facto sobre decisiones ajenas, haya o no compensación directa. Howard Marks (The Most Important Thing, 2011, cap. 18) lo formula así: la responsabilidad ética no se evapora porque se etiquete de otra forma.

8 · “La información es pública y transparente en los canales del asesor”

(a) Pública ≠ verificable. Información pública sólo significa accesible; no significa auditada, cerrada, con fecha inmutable, ni completa. Un canal de Telegram puede editarse, borrarse selectivamente, y el contenido difundido no queda registrado como documento oficial con responsabilidad legal. El folleto CNMV sí.

(b) Transparencia controlada por el emisor no es transparencia. La definición académica de transparencia (Florini, 2007, The Right to Know) exige que la información esté:

Disponible para terceros independientes

Completa (no seleccionada por el emisor)

Contrastable con la realidad subyacente

Persistente en el tiempo

Un canal operado por el propio asesor cumple cero de las cuatro condiciones. Es, estrictamente, comunicación comercial voluntaria.

(c) El folleto CNMV no es formalismo. Existe precisamente porque la experiencia histórica (desde los investment trusts británicos del XIX hasta Madoff) demostró que la información voluntaria del gestor no basta. La regulación es, literalmente, la memoria acumulada de los inversores engañados por canales “públicos y transparentes”.

9 · “No hay que correr más que el regulador”

(a) Inversión de la carga de la prueba. Usted sugiere que reclamar información auditada antes de asignar capital es “correr más que el regulador”. Al revés: el regulador establece el mínimo; el inversor prudente establece el mínimo informativo personal. Esperar a tener datos antes de asignar capital no es correr delante del regulador — es ser un inversor. Ben Graham (The Intelligent Investor, 1949, cap. 20) llama a esto el margin of safety: no hay margen de seguridad sin información.

(b) La simetría temporal no existe. Si el informe CNMV llega y es favorable, sus 1,7 % de TER y el resto de costes reales quedarán cuantificados. Si llega y es desfavorable, el partícipe ya lleva meses pagando comisiones sobre NAV que no había podido auditar. El coste de esperar es cero; el coste de no esperar es real y capitalizable.

(c) “Correr más que el regulador” es una frase curiosa viniendo de alguien que ya decidió asignar capital antes del primer informe periódico. El único que corrió más que el regulador fue usted, al suscribir. La crítica externa no corre: observa y pide los datos que usted mismo reconoce pendientes.

10 · “Me sobra con el liquidativo diario para saber dónde estoy metido”

(a) El NAV no es información sobre el proceso. Es el output resumido del proceso. Verificarlo sin cartera, turnover y costes es como diagnosticar un motor por el cuentakilómetros: sabe que algo se mueve, pero no qué ocurre dentro.

(b) El precedente histórico es incómodo. Los partícipes de los feeders de Madoff también veían un NAV diario, sereno y ascendente, durante más de 15 años. Bernie Madoff Investment Securities publicaba estados de cuenta aparentemente impecables que resultaron inexistentes en la custodia real. No estoy comparando ASPE Global con Madoff en absoluto — sería absurdo y ofensivo. El ejemplo sirve únicamente para demostrar, con el caso más extremo posible, que “ver el NAV diario” no cumple, nunca ha cumplido y estructuralmente no puede cumplir ninguna función de verificación independiente. Es operativamente útil (para saber el valor de mi posición), pero epistémicamente vacío (para saber si el proceso es lo que dice ser).

(c) Lo que sí verifica el proceso.

Lo que verifica

Lo que no verifica

Informe CNMV auditado

NAV diario

Cartera publicada (detalle por valor)

Confianza en el gestor

TER real con gastos de intermediación

Audios de Telegram

Turnover cuantificado

Narrativas de método

Benchmark ajustado por factores

Rankings mensuales

Todo lo de la columna izquierda, usted mismo reconoce, está pendiente. Todo lo que está usando, sin excepción, está en la columna derecha.

11 · “El tiempo, 3-5 años, será el único juez real”

Esto es exactamente lo contrario de lo que usted defendía hace tres mensajes. Veamos la secuencia textual de su propia defensa del fondo:

Momento

Cita suya

Horizonte invocado

Cuando el ranking favorece

“Puesto 10 de 2.732 fondos (…) el sistema funcionando desde el minuto uno”

1 mes

Cuando el ranking se cuestiona

“Prefiero la foto de ahora a la del inicio”

≈ 2 meses

Cuando la crítica persiste

“El tiempo, 3-5 años, será el único juez”

3-5 años

Esto tiene nombre técnico: goalpost shifting asimétrico (Walton, 1996; Talisse & Aikin, Pragmatism, Pluralism, and the Nature of Philosophy, 2008). Se invoca el horizonte corto cuando favorece y el largo cuando incomoda. Cualquier marco que se auto-ajuste así es, por construcción, no falsable — y por tanto no es un argumento técnico, es una creencia protegida.

Popper (The Logic of Scientific Discovery, 1959, §6) lo formuló de manera lapidaria: una hipótesis que no puede fallar en ningún escenario no es una hipótesis científica. Si el corto plazo bueno es “prueba del sistema” y el corto plazo malo “es ruido, espere 5 años”, el sistema nunca puede fallar — y por tanto nunca dice nada.

Por otro lado, estamos de acuerdo en el fondo: el único juez razonable serán 3-5 años netos de comisiones frente a IS3R o XDEM. Apuntémoslo formalmente, para que nadie mueva la portería en 2029:

Criterio de juicio acordado (por si volvemos a este hilo en 2029-2031):

ASPE Global clase A, neto de comisiones, frente a IS3R (MSCI World Momentum iShares) y XDEM (MSCI World Momentum Xtrackers), en ventanas rolling de 3 y 5 años, con Sharpe, max drawdown y rentabilidad acumulada.

12 · “Disfruten del ruido, que yo me quedo con la rentabilidad”

(a) Begging the question. Petición de principio clásica: usted asume como ya demostrado lo que está en discusión, a saber, que existe una rentabilidad distinguible del ruido. La tesis crítica, sin embargo, es que ese “rentabilidad” todavía no existe en sentido estadísticamente defensible: son semanas de NAV de un fondo sin primer informe periódico auditado. Reclamarlo hoy como patrimonio propio es confundir el mark-to-market con el resultado realizado neto de comisiones.

(b) La ironía del término “ruido”. En econometría financiera (Lo & MacKinlay, 1999, A Non-Random Walk Down Wall Street), ruido se define técnicamente como la componente de la serie temporal no atribuible a señal persistente. Un ranking a 1 mes de un fondo con 2 meses de vida es, por definición estadística formal, 100 % ruido. Es decir: lo que usted dice que toma (la “rentabilidad”) y lo que dice dejar a los demás (el “ruido”) son, en este punto temporal concreto, exactamente la misma cosa.

(c) Confianza narrativa vs evidencia. Shiller (Narrative Economics, 2019) dedica un capítulo entero a documentar cómo las narrativas persuasivas generan en los inversores convicción sin rigor metodológico. La frase “yo me quedo con la rentabilidad” es, por su estructura poética y su cierre categórico, una narrativa de manual — y precisamente por eso merece especial escrutinio, no menos.

13 · El cierre declarativo

(a) Cierre sin concesión. Usted cierra declarándose ganador por abandono del terreno, sin haber concedido ni una sola de las 15 refutaciones previas, ni haber presentado contraevidencia específica a ninguna. Es legítimo retirarse; es incompatible con reclamar simultáneamente “la rentabilidad” y la última palabra.

(b) Despedida simétrica. Le deseo, con sinceridad y sin ironía, que ASPE Global funcione bien. Si en 2029 o 2031 el fondo bate neto de comisiones a IS3R y XDEM en ventanas rolling de 3 y 5 años, volveré a este hilo a escribirlo en mayúsculas. Si no lo bate, este hilo ya está aquí, con fecha.

(c) El registro también es diario. Usted dice que le basta el liquidativo diario para saber dónde está. Este hilo también se actualiza cada día: cada lector futuro puede leerlo entero, ver los argumentos, ver la secuencia de desplazamientos del horizonte, y decidir por sí mismo. En algún sentido, este hilo es también un NAV — sólo que mide la solidez de los argumentos en vez del precio de las participaciones.

Coda

No le he escrito esta última entrada para hacerle volver al debate —su decisión de retirarse la respeto sin reservas—, sino para que el registro quede cerrado con limpieza. Cualquier persona que llegue a este hilo en los próximos años tendrá ante sí las dos posiciones con sus argumentos, sus referencias y sus ausencias.

Le mantengo todo el respeto personal, sin matices, y le reitero la buena suerte. El único veredicto que ambos hemos acordado que importa —3-5 años, neto de comisiones, frente a IS3R / XDEM— llegará cuando tenga que llegar. No antes, ni tampoco después.

Un saludo cordial.

📎 Referencias citadas en esta respuesta

Barber, B. M., & Odean, T. (2000). Trading Is Hazardous to Your Wealth. Journal of Finance, 55(2).

Brandolini, A. (2013). Bullshit Asymmetry Principle.

Carhart, M. M. (1997). On Persistence in Mutual Fund Performance. Journal of Finance, 52(1).

Cialdini, R. B. (1984). Influence: The Psychology of Persuasion. HarperCollins.

Elster, J. (1979). Ulysses and the Sirens: Studies in Rationality and Irrationality. Cambridge University Press.

Fama, E. F. (1970). Efficient Capital Markets. Journal of Finance, 25(2).

Fama, E. F., & French, K. R. (2010). Luck versus Skill in the Cross-Section of Mutual Fund Returns. Journal of Finance, 65(5).

Festinger, L. (1957). A Theory of Cognitive Dissonance. Stanford University Press.

Florini, A. (2007). The Right to Know: Transparency for an Open World. Columbia University Press.

Graham, B. (1949). The Intelligent Investor. Harper & Brothers.

Grinold, R. C., & Kahn, R. N. (2000). Active Portfolio Management (2nd ed.). McGraw-Hill.

Jensen, M. C. (1968). The Performance of Mutual Funds 1945-1964. Journal of Finance, 23(2).

Kahneman, D. (2011). Thinking, Fast and Slow. FSG.

Kahneman, D., & Tversky, A. (1973). On the Psychology of Prediction. Psychological Review, 80(4).

Keynes, J. M. (1936). The General Theory of Employment, Interest and Money. Macmillan.

Lo, A. W. (2002). The Statistics of Sharpe Ratios. Financial Analysts Journal, 58(4).

Lo, A. W., & MacKinlay, A. C. (1999). A Non-Random Walk Down Wall Street. Princeton University Press.

Marks, H. (2011). The Most Important Thing. Columbia University Press.

Popper, K. (1959). The Logic of Scientific Discovery. Hutchinson.

Schopenhauer, A. (1864). Die Kunst, Recht zu behalten (The Art of Being Right / Dialéctica erística).

Shiller, R. J. (2019). Narrative Economics. Princeton University Press.

SPIVA Scorecards, S&P Dow Jones Indices (2005-2024).

Statman, M. (2017). Finance for Normal People. Oxford University Press.

Taleb, N. N. (2007). The Black Swan. Random House.

Taleb, N. N. (2018). Skin in the Game. Random House.

Thaler, R. H. (2015). Misbehaving. W. W. Norton.

Walton, D. (1996). Informal Fallacies: Towards a Theory of Argument Criticisms. John Benjamins.

Walton, D. (2008). Informal Logic: A Pragmatic Approach (2nd ed.). Cambridge University Press.

Zajonc, R. B. (1968). Attitudinal Effects of Mere Exposure. Journal of Personality and Social Psychology, 9(2).