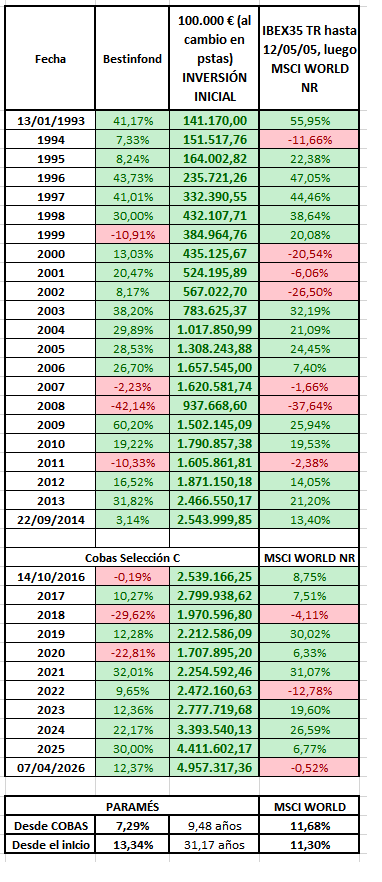

Cuando el caso es tan frágil como el comentado, si se tiene algo de experiencia tampoco hay que gastar demasiado tiempo, basta con dejar a la IA (que se le gusta usar, pero le recomiendo no abusar y supervisar su info y alucinaciones), para que haga un examen previo: aportándole por ej. sólo las comisiones del folleto que pone en la CNMV de sus clases A y B para un fondo basado en “algoritmo”, y un enlace que parece el germen y describe la filosofía del fondo: Vamos a lanzar el Fondo Bolsia

Informe Crítico de Estrategia de Inversión: Aspe Global

Este análisis técnico identifica las deficiencias en la tesis de inversión y el uso de marketing conductual en el proyecto “Aspe Global”.

1. Falacia de Causalidad: ¿Habilidad o Ciclo Alcista?

El hecho de que el algoritmo haya funcionado en simulaciones desde 2011/2012 no es prueba de su robustez, sino posiblemente un síntoma de Sesgo de Resultado:

-

El “Viento de Cola” del Mercado: El periodo 2012-2024 ha sido uno de los mercados alcistas más largos y persistentes de la historia, especialmente en EE. UU. y en el factor Momentum. En este entorno, casi cualquier estrategia comprada y diversificada ha arrojado retornos positivos.

-

Falta de Stress-Testing: Un backtesting que nace en pleno mercado alcista no permite evaluar cómo se comporta el algoritmo en escenarios de estanflación prolongada (como los años 70) o mercados laterales de una década. Confundir la rentabilidad de un ciclo alcista con la “genialidad del algoritmo” es un error clásico de los gestores noveles.

2. Arbitrariedad de las Reglas Operativas

Las reglas de gestión descritas (vender 4 acciones al mes o mantener cada posición exactamente 12.5 meses) carecen de fundamento financiero:

-

Falta de Lógica Económica: No existe ninguna razón en la microeconomía de las empresas o en la dinámica de precios que justifique que el valor de una acción caduque a los 12.5 meses.

-

Optimización Espuria (Overfitting): Estas cifras parecen ser el resultado de “torturar los datos” en un simulador hasta que confiesen una rentabilidad alta. En el mundo real, estas reglas rígidas obligan a vender activos ganadores con potencial y a mantener activos mediocres solo por cumplir un calendario, ignorando los fundamentales del mercado.

3. El Uso Instrumental de Sesgos de Autoridad

El promotor utiliza nombres de prestigio para validar premisas contradictorias:

-

William Sharpe: Se cita su teoría sobre la eficiencia para dar barniz académico, pero se ignora su conclusión principal: la gestión activa de alta rotación (como esta) está destinada al fracaso tras costes.

-

Buffett y Paramés: Se recurre a ellos de forma falaz. Afirmar que Paramés no batió al mercado o que Buffett depende de “información privilegiada” busca deslegitimar el análisis fundamental para posicionar un algoritmo de “caja negra” como la única alternativa.

4. Sesgo de Supervivencia (Survivor Bias)

La base del fondo son las carteras del ranking de su propia web. Esto presenta un error metodológico crítico:

-

Selección de ganadores pasados: El ranking solo muestra a los usuarios que tuvieron suerte en el pasado reciente. No se contabilizan las miles de carteras que fracasaron.

-

Simulación vs. Realidad: Los resultados no incluyen comisiones de gestión (1.20% - 1.40%), depositaría (0.10%), los altos costes de rotación o el market impact (la caída del precio al intentar ejecutar órdenes grandes de forma real).

5. Sesgo de Pertenencia y Captación “Tribal”

El uso de canales como Telegram y WhatsApp busca crear una burbuja de validación social:

-

Efecto Comunidad: Al involucrar a los usuarios en decisiones como elegir el nombre del fondo, se reduce su percepción de riesgo y se aumenta la lealtad emocional.

-

Captación Minorista: La solicitud de datos de inversión por canales informales elude el rigor del asesoramiento financiero profesional, dirigiéndose a un perfil que puede no entender cómo la estructura de costes devorará su capital.

6. Ineficiencia por Hiper-rotación

La estrategia de alta rotación es financieramente suicida para un fondo minorista:

-

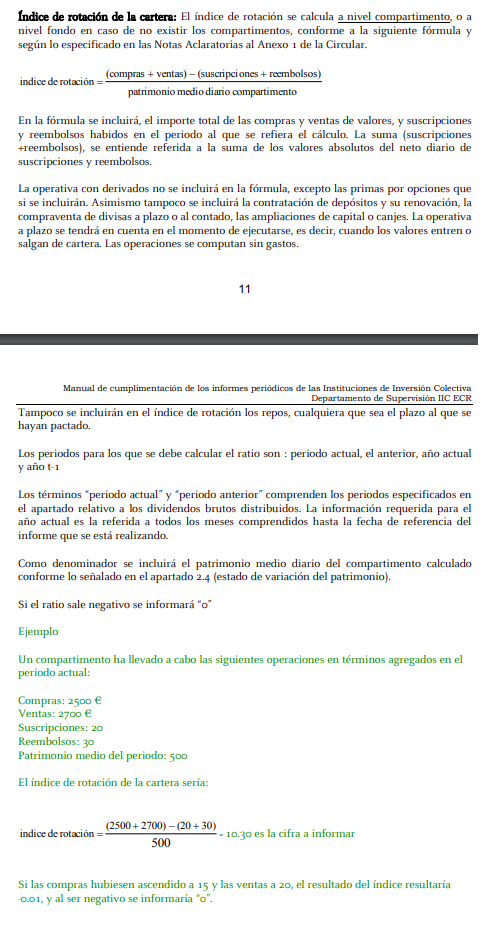

Aritmética de costes: Cada operación de compra/venta tiene un coste. Con una rotación cercana al 100% anual, el fondo necesita batir al índice por un margen de más del 2.5% anual solo para que el inversor no pierda dinero frente a un índice pasivo.

-

Contradicción con la fuente: El autor cita a Sharpe, cuyo trabajo enfatiza que el principal enemigo del inversor son, precisamente, los costes de intermediación que este fondo maximiza.

Resumen de la Evaluación

Crítico: “Aspe Global” se presenta como un producto científico, pero su estructura revela un experimento de alta rotación y alto coste, apoyado en un marketing de comunidad que utiliza sesgos cognitivos para ocultar la fragilidad de su tesis de inversión.

Esta crítica ha sido generada con Gemini IA.

Por cierto, a todas estas, me entró algo de nostalgia recordar aquella Sicav que igual se basaba en un algoritmo (eso si, más opaco y mucho menos participativo), que igual aprovechó la comunidad de Unience para arrancar, e incluso creo recordar tenía una web con un nombre muy similar bolsa.com Lástima el reciente cierre del proyecto tras la fusión/liquidación de SSS que llevó a tantos usuarios de aquella comunidad a aprender de un experimento social con “fuego real” donde el inversor pone el cuerpo (el capital) y el gestor solo pone la teoría y la mano para las comisiones apalancado en el capital (AUM) de todos ellos (asimetría de incentivos de la gestión activa).

En fin, ya conoce aquello de que a veces la historia no se repite, pero rima, ojalá a esos 600 participes o los que se sumen esta vez les toque cara. Eso si, en mi opinión:los experimentos, mejor con gaseosa y en casa de otro.

S2