Le entiendo perfectamente, pero su reflexión me hace pensar en qué se fijan los gestores cuando analizan un valor porque si realmente saben dónde dirigir su atención tampoco debería extrañarnos que si empresa que están fuera de su cartera superan las calidad de los parámetros de algunas que están dentro, la rotación se ve como un proceso lógico, ¿no?

Realmente, no me creo este argumento ni yo, pero no lo veo irracional.

El que invierta en QGQ que tenga en cuenta lo siguiente:

Estará expuesto a big caps, tanto growth como value.

Disponen de un equipo bastante diversificado de analistas tradicionales (value) y no tradicionales (growth), con lo que la gestión será bastante activa, dificultando la labor de inversor para saber que papel juega ese fondo en cartera.

La gestora se ha hecho bastante famosa y, por ejemplo, la estrategia global equity ya gestiona más patrimonio que Fundsmith (> 30 billions), lo que entorpece a mi juicio su estrategia de rotación tan activa.

También, y como bien dice @agenjordi , se habla bastante de la gestora porque la rotación le ha salido impecable, si hubiera salido al revés el castañazo podría ser de órdago. Fijense en Metavalor (salvando las distancias).

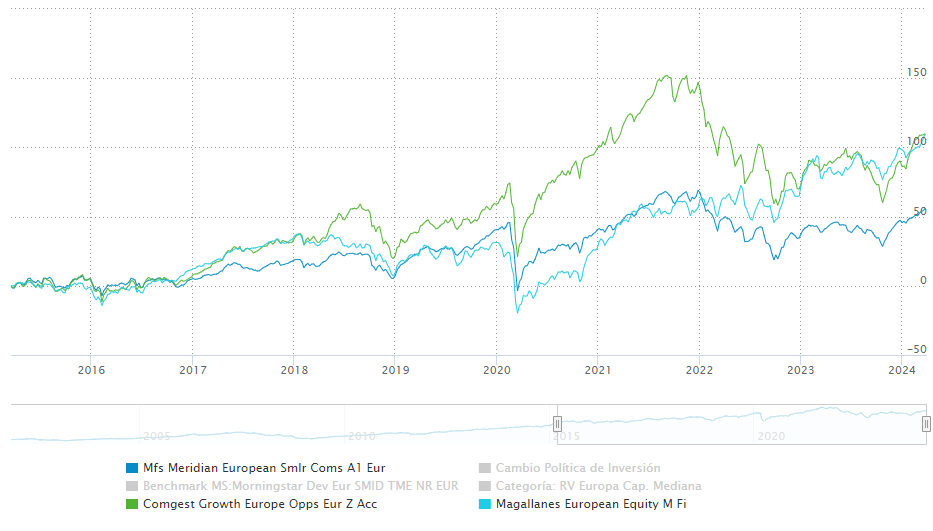

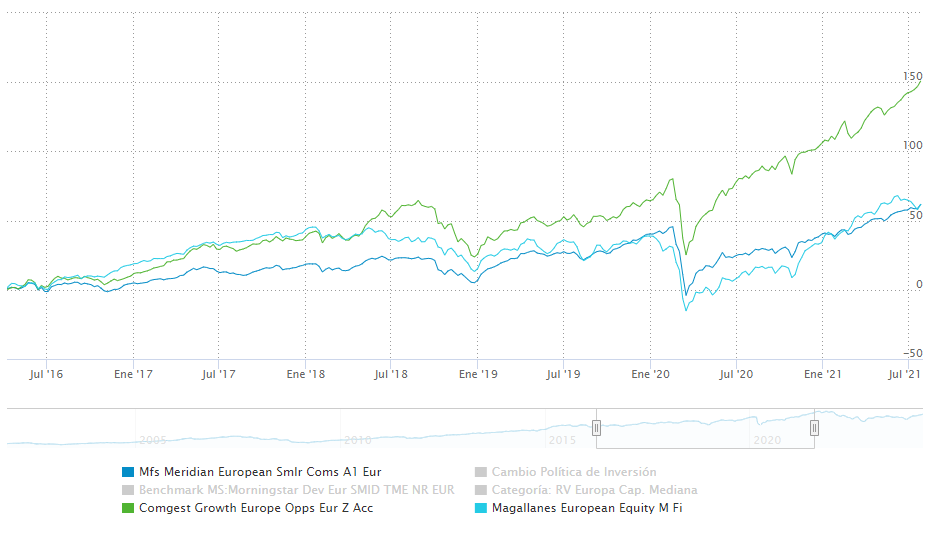

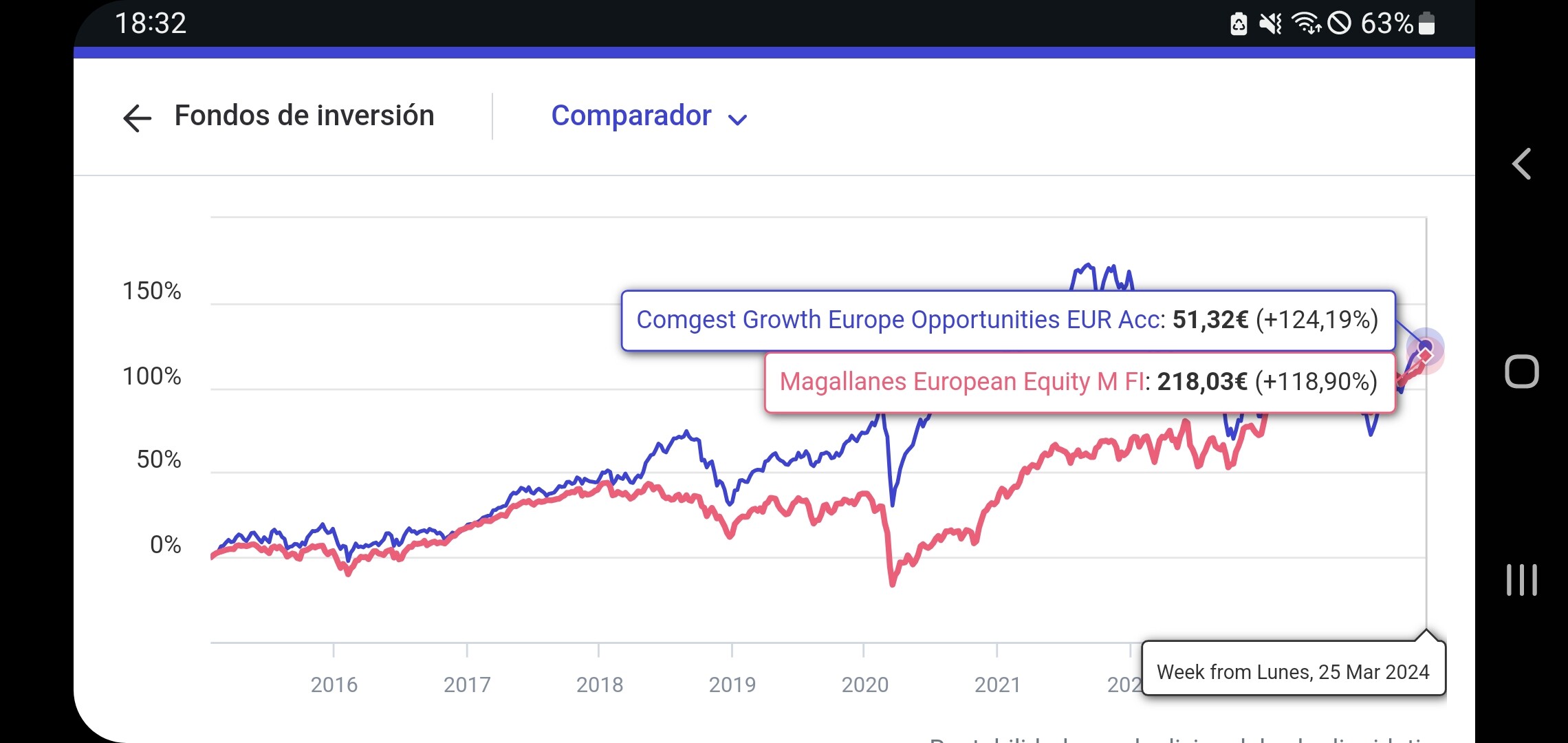

En la última captura, Comgest estaba dando un 150 % de rentabilidad frente a un 60 % de Magallanes, casi nada. Otro caso de que perseguir rentabilidad pasadas no es buena idea. En todo caso, hay que mirar múltiplos a los que cotiza cada factor.

Si creemos en la reversión a la media, es decir, que todos los gestores (excluidos los que trabajan para bancos) o al menos un buen grupo son más o menos igual de competentes y como cada uno hace una elección de valores diferentes cada uno tiene buena o mala suerte en momentos distintos. Entonces, lejos de buscar rentabilidades pasadas favorables hay que buscarlas adversas y esperar que se recuperen, que regresen a la media.

No entraría en un fondo “oportunista” con el volumen que ha cogido GQG, que ya maneja 77 billions (77.000 millones de dólares o tres veces Fundsmith) entre la estrategia global e internacional.

Me parece curioso que el volumen sea precisamente lo que le atraiga. ¿A quién cree que le es más fácil generar rentabilidad, a Warren Buffett con 100.000 euros o a Warren Buffett con 350 billions? De hecho, hay por ahí un gráfico donde se ve una clara correlación donde a medida que ha aumentado el tamaño de Brk más le ha costado batir al SP500.

Compare la rotación de Brk con QGQ. Posiblemente el último ha rotado más en un año que Brk en la última década.

Pd. No confunda la capitalización de Brk con la cartera de cotizadas, que es menos de la mitad.

Pues nada, también me negará que con 100.000 euros nadie conocería a WB, lo cierto que creo es que gracias a su volumen mueve las cotizaciones, gracias a sus accionistas cada día en mayor número, otro tanto. Lo que voy a hacer si le parece, es que de vez en cuando traeré aquí la evolución de este fondo de Rajiv Jain que no le gusta y personalmente lo considero un gran fondo a LP no sólo por el estilo sino tb por la trayectoria del gestor.

Saludos.

La trayectoria del gestor es muy buena. Pero siempre es delicado cuando un gestor se va de la casa donde ha estado la mayor parte de esa trayectoria y funda un fondo nuevo, donde, además parece que el estilo de gestión es significativamente distinto del que había tendio cuando estaba en la otra gestora.

No hablo de conocer o desconocer al gestor, sino de qué resultados podría tener una persona con las mismas capacidades y miles de millones menos bajo gestión.

Con respecto a mover las cotizaciones, precisamente se tratan los costes por impacto en numerosa bibliografía y que perjudican a los grandes fondos.

Con respecto a GQG ya conocía el fondo cuando no era tan famoso en la comunidad. De hecho, se lo descubrí a un selector de fondos hace ya un par de años cuando no gestionaban ni la mitad de capital que ahora. No se preocupe por el seguimiento.

Veremos que pasa, por mi que genere las mejores rentabilidades posibles, como no puede ser de otra forma. Pero curioso ver siempre el apetito por un fondo después de unos años estrella.

No obstante, estoy seguro de que el 99 % de los que invierten en GQG no lo hicieron con el gran Jain en Vontobel. Si la rotación no hubiera sido tan acertada, ni la mitad de halagos hacia la gestión.

Para mi, cuando no se limita el tamaño de un fondo no se prima el largo plazo del partícipe, y casi que es mejor indexarse.

En Morningstar si el fondo tiene suficiente historial,lo puede ver entrando en el fondo en la parte de gráficos. Cuidado con el tema de las clases que a veces un fondo tiene mucho historial pero una clase concreta tiene menos.

También, a medida que se incrementa el plazo, es más difícil saber en que medida han podido variar ciertas características de los fondos. Vamos que a veces hay cierto sesgo de supervivencia y el fondo en otra época era un fondo distinto del que ahora se referencia.

Cuidado también con los datos de El Economista que suelen ser bastante inconexos.

Un periódico con una línea editorial bastante marcada en temas económicos, en los cuales la mayoría de los lectores tienen poca incidéncia o margen de maniobra, y, en cambio en los temas donde si la tienen, luego ponen datos que están descontextualizados muchas veces.

Porque igual habría que poner los datos de lo que han hecho algunos índices en esos 20 años, o, por ejemplo en el fondo de DWS, sería más interesante meter la clase LC en lugar de la ND (de distribución y de las carísimas)

El problema es que para registrarse en Cityware hace falta ser profesional y poner un email de la gestora o entidad, lo cual te requieren para ver los contenidos, y dificulta el acceso.

No hace falta. Puede registrarse con un correo normal.

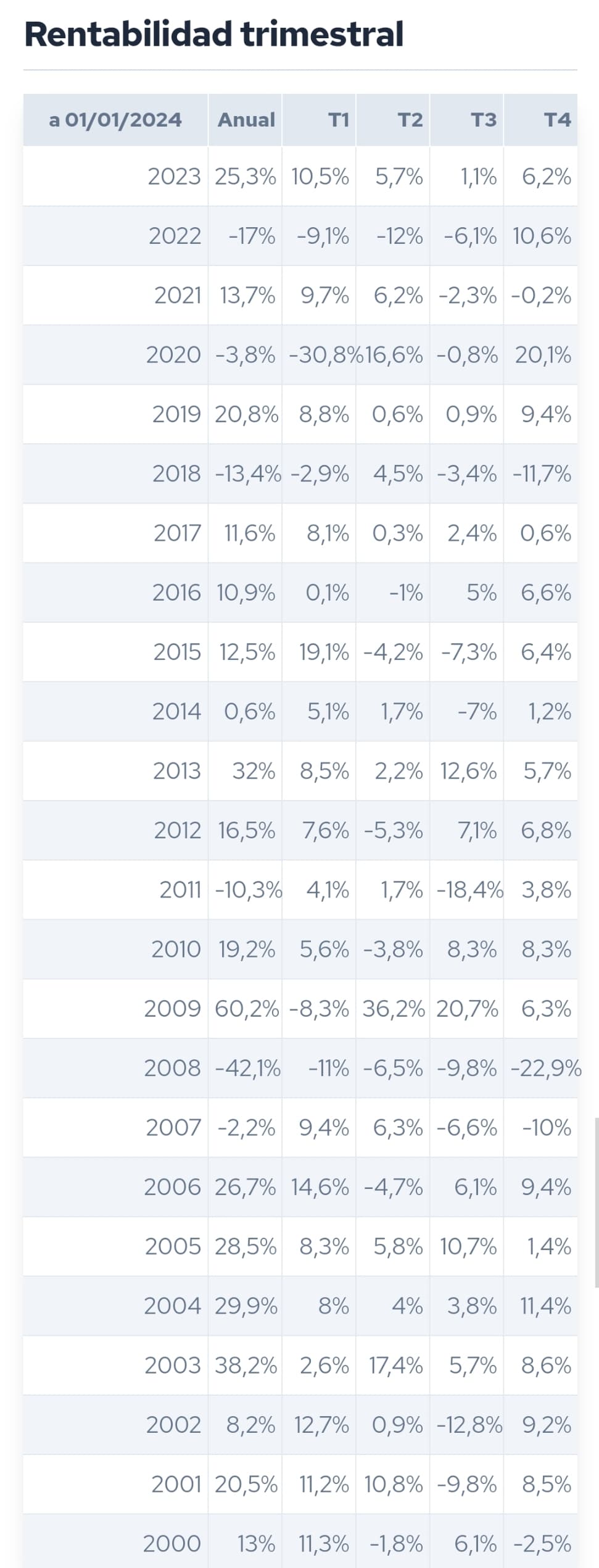

Precisamente un ejemplo indicativo de lo problemático que resulta mirar la rentabilidad de hace muchos años.

El fondo, los primeros años, era un fondo que invertía en España básicamente, y luego el estilo de gestión que tenía, ha ido variando, según quien lo ha gestionado. Los cambios de gestores en 20 o más años son normales, pero más delicados son cuando los estilos de las personas son bastante distintos.

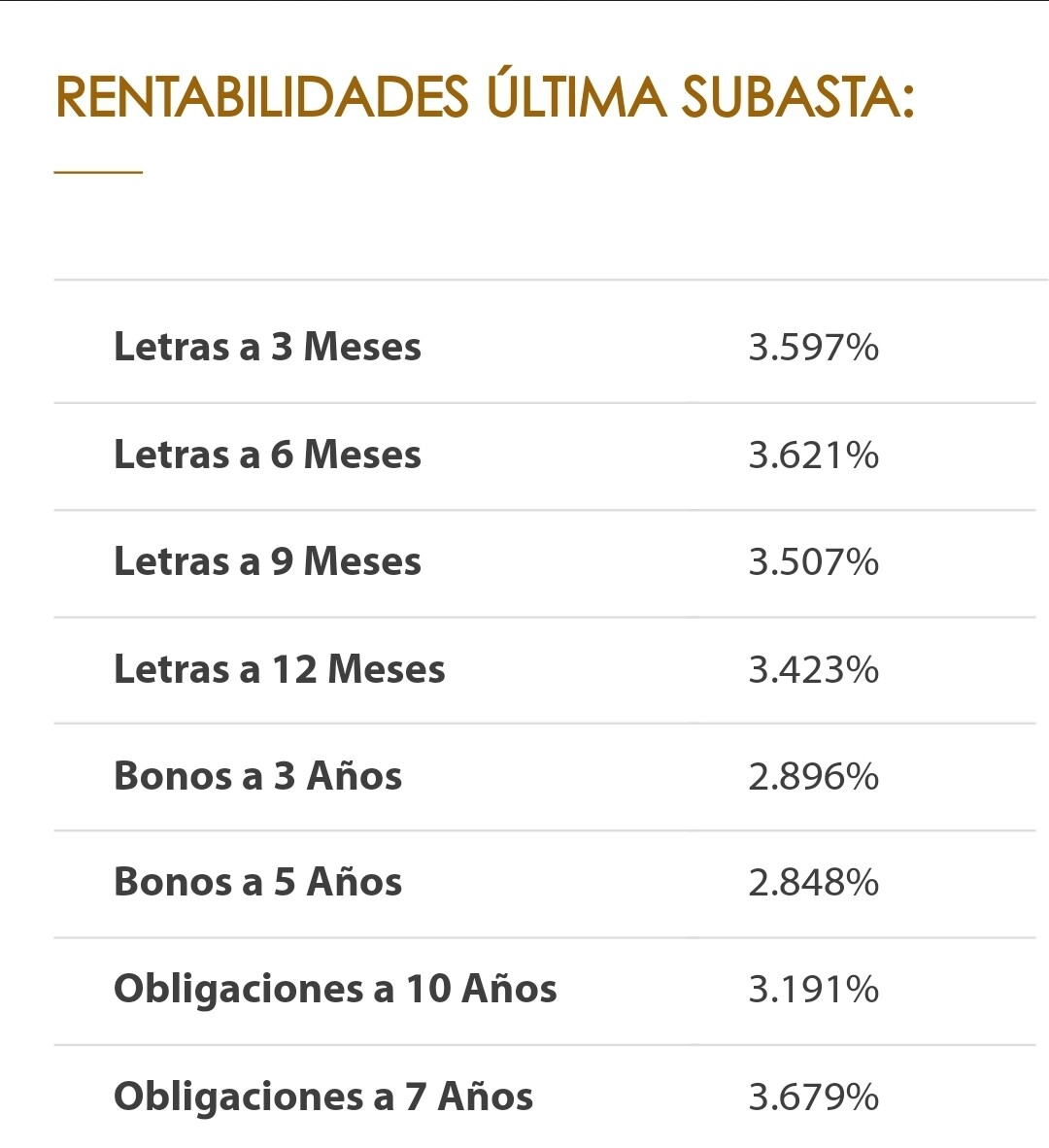

¿Si miramos las rentabilidades de las últimas subastas en la web del Tesoro Público no les parece que se está dando un fenómeno que casi es una inversión en la curva de tipos?