Tiene ya casi un mes esta nota del gestor del Fidelity FAST Global, que este año no ha empezado del todo bien, pero me parece muy interesante lo que comenta y me genera curiosidad a qué empresas se estará refiriendo cuando dice lo que dice.

En cualquier caso, visto lo que está haciendo el gestor, creo que si uno tiene exposición fuerte a tecnología para intentar capturar este boom de la IA o como se le quiera llamar, tener algo en este fondo haría un papel bien interesante como cobertura.

Cuidado con fondos con este tipo de asignación de activos que suelen ser de un riesgo superior a un fondo de RV normal.

A veces, cuando el entorno les acompaña parecen lograr resultados muy bueno pero es a costa de un riesgo que no suele ser fácil de interpretar para alguien acostumbrado a fondos de RV típicos sin posiciones cortas.

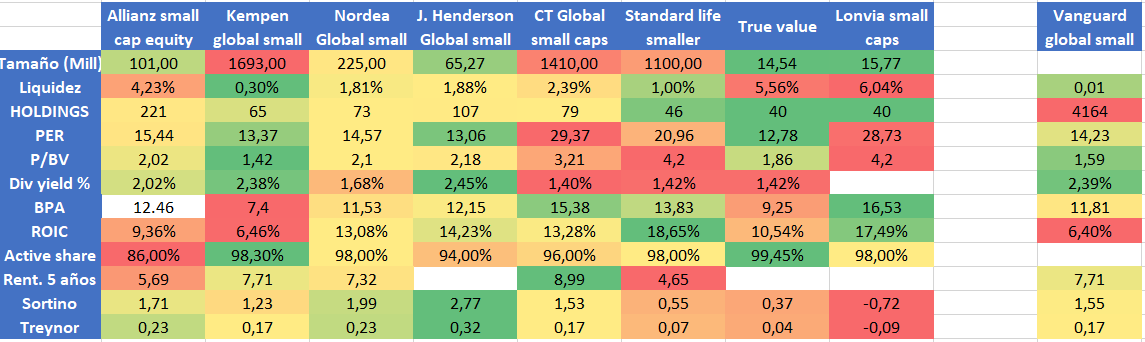

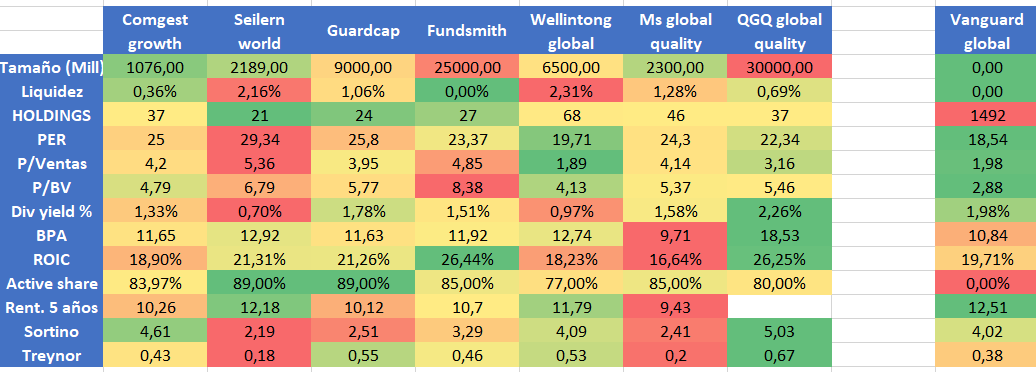

Dejo dos tablas donde se comparan algunos fondos de small caps, así como los sospechosos habituales de quality growth. Cuando tenga tiempo iré elaborando nuevas tablas metiendo más categorías.

Small caps

Quality growth

En esta tabla se puede observar porqué es tan difícil batir al Vanguard Global. Para quien quiera opciones activas en lo que se refiere a quality growth dar algunas pinceladas:

-

Para quien quiera estar expuesto a dicho factor y tener menor volatilidad (en las bajadas) no sería descabellado invertir a través de Comgest global, Guardcap o Wellintong frente a otras opciones.

-

Para quien quiera crecimiento y le importe menos “pagar más” quizá debería optar por Seilern, aunque ante turbulencias la caída será mayor con mucha probabilidad.

-

En medio tenemos a fundsmith.

-

Ms global quality lo descartaría frente a otras opciones.

-

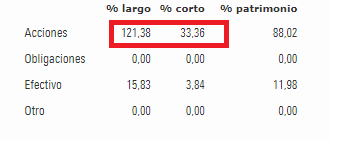

QGQ no es representativo porque el fondo rota con mucha frecuencia entre estilos. Los ratios sortino, etc. salen muy bien porque les ha funcionado de forma excelente la rotación en los últimos años, pero no quiere decir que eso se pueda extrapolar a futuro.

(Todo esto son impresiones personales y posiblemente erradas).

Saludos.

En el caso del Comgest global añadiría que suele tener un % significativamente mayor que los otros, o al menos que los otros que conozco algo más, fuera de USA+Europa.

Sobre lo de las caídas, en carteras bastante concentradas, cuidado que a veces hay sorpresas, ya sea para bien o para mal. Vamos que el desempeño particular de algunos valores concretos con mucho peso, pueden terminar alterando lo que sería normal en un escenario concreto. Vamos que un fondo caiga menos que otro en unas circunstancias de mercado concreto es un factor probabilistico ni que sea en parte. Aunque hay quien está más expuesto y quien está menos expuesto.

No sé si puede estar apuntando a Nvidia

@estructurero si me permite la sugerencia quizás en sus tablas podría incluir una columna con el TER de los candidatos. Como usted sabe a l/p los costes tienen importancia.

No lo he puesto porque hoy en día hay múltiples posibilidades para contratar dichos fondos con diferentes comisiones. Por ejemplo, en IronIA se pueden contratar prácticamente todos los fondos anteriores con clase limpia.

Aunque si quieren, influyo la clase retail en todos.

Saludos

Estimado @estructurero

Excelentes tablas.

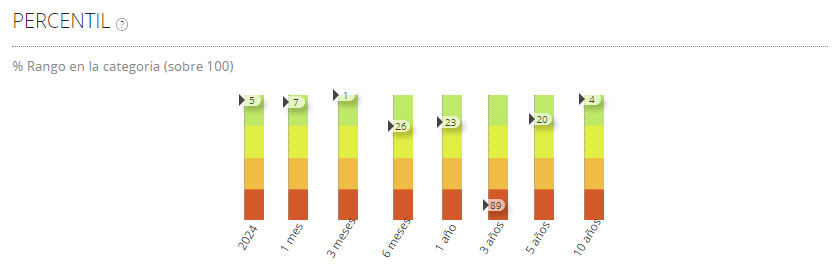

Por pedir, ademas de la rentabilidad a solo 5 años ¿ podria indicar la RENTABILIDAD comparativa a 10 años o mas ?

Gracias

Muchos fondos quedarían fuera al no tener ese histórico. La putada, si me permiten la expresión, es que cogiendo hoy 10 años seguimos en el mismos ciclo expansivo.

Pero este finde hago otra tabla con rentabilidad a 25 años de los que pueda (Comgest, Seilern….)

Además, tratándose de gestión activa, es posible que hayan habido cambios notables en la propia forma de gestionar los fondos, aunque se insista, una y otra vez, que nada ha cambiado.

Por ejemplo en el caso de Seilern, los que llevaban una parte importante de la gestión, resulta que ahora están en Guardcap. Y, aunque tienen sus puntos en común en lo que recalcan ambas gestoras, también se pueden encontrar sus diferencias.

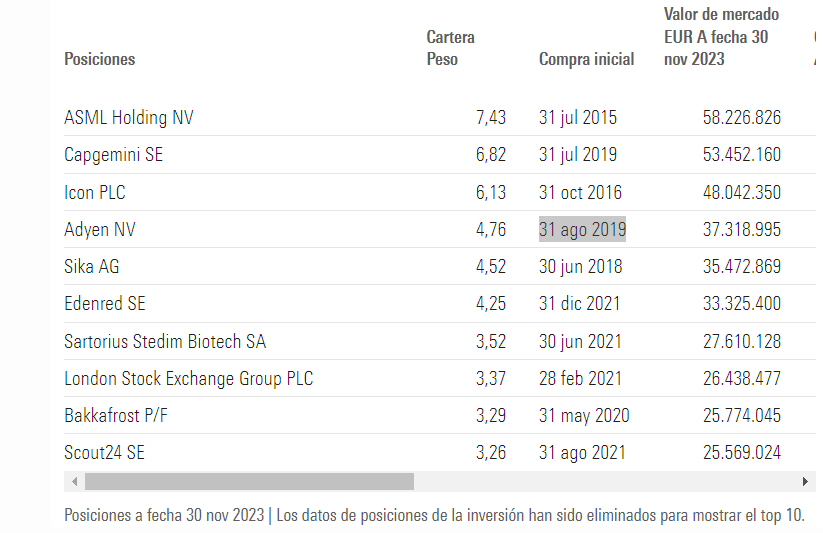

Me viene a la cabeza el castañazo que se pegço Adyen hace poco cercano al 40% siendo unas de las principales posiciones del comgest, aunque este era su versión quality de compañías medianas y no el expuesto arriba.

El tema es ¿cuando compró Adyen Comgest? No solo eso, sino que en la bajada aprovecharon para aumentar posición.

Si nos guiamos por malos resultados en un trimestre puntual mal vamos. Eso precisamente es el mercado, una máquina de valorar a corto plazo.

Con todo, a Adyen le han sacado muy buena rentabilidad pese a la castaña. ![]()

Totalmente de acuerdo, pero la volatilidad del corto plazo en media va a ser mayor en fondos con posiciones concentradas. He de decir que soy partícipe del Comgest, y aun así por mucho que la hubieran comprado hace mucho, que recompraran, que pensaran que no era para tanto pues duele ver un -40% en un día en tu cartera.

Entonces igual este fondo no es para usted, y no pasa nada, pero ojo, que esto le puede pasar a los Seilern o a cualquier fondo con posiciones concentradas en empresas a múltiplos exigentes. Al mínimo traspiés al pozo, otra cosa es que un gestor mire a 5 años vista, no al próximo trimestre, que es lo deseable en mi opinión.

Estoy de acuerdo, pero a nadie le gusta levantarse y ver un -40% ya que ante un -40% o un +40% tengo clara la elección… bromas a parte, la concentración tienen sus riesgos, creo que en eso estamos de acuerdo.

Efectivamente, pero dichos riesgos hay que sopesarlos antes de entrar en un fondo, no en función de los resultados, para bien o para mal. Para muestra le dejo un ejemplo de lo contentos (o tristes) que estarían los partícipes del Cobas Concentrados en función de la fecha de entrada (o del mismísimo ARK Innovation Fund).

Si usted invierte en Comgest Europe Opps está en un fondo en el primer cuartil a 5 y a 10 años (que es un plazo relativamente sensato para valorar las rentabilidades, no tan así si invirtió hace 3).ç

Con respecto al piñazo de Adyen, la primera compra se realizó en agosto de 2.019, en el entorno de 670 eur/acción por lo que ha fecha actual le han sacado un 122 % (contando que no descargasen algo por el camino antes del piñazo, que lo hicieron. Además, han vuelto a recargar tras el batacazo.

Todo no han sido vinos y rosas, ya que se comieron Wirecard,…Pero esto no son ciencias exactas y precísamente todos aprendemos de los errores pasados. Incluso en un insight reciente Baillie Gifford comentaba esto mismo, que cometieron errores al dejar corren tanto las valoraciones post-Covid, de forma que han implementado nuevas reglas de inversión en algunos aspectos.

Mi conclusión es que quien quiera RV Europa growth, invirtiendo con Comgest estará en uno de los mejores equipos posibles, pero aunque fueran los mejores del universo, no tienen porqué ser aptos para todos los inversores.

Saludos.

Realmente interesante este fondo, tanto por su peculiar filosofia de inversión (cercana a la de un fondo de autor por como se gestiona en base a la conviccion del gestor en cada momento, lo cual tiene eso sí sus pros y sus contras), y sobre todo por la trayectoria de su gestor (Rajiv Jain, ex-Vontobel) y sus costes mas que razonables (esta clase esta disponible en IronIA):

Aqui el gestor expone su filosofia:

¿Que les parece?.

@estructurero lo ha comentado algunas veces en algunos hilos.

Un 2022 y 2024 extraordinarios pero basados quizás en una rotación muy gorda de la cartera que ya sabemos lo tremendamente bien que sale cuando se acierta y lo que lastra cuando no.

Sorprende el contraste con la gestión que solía llevar Rajiv Jain cuando era el máximo responsable en Vontobel, donde raramente movía su cartera global ni a valores de crecimiento tan agresivo como actualmente ni a valores tan ligados al sector energético como en 2022.

Cuando un gestor con larga trayectoría logra grandísimos resultados pero con cambios notables en su forma de proceder, igual hay que preguntarse si no está asumiendo más riesgo que lo que le había llevado anteriormente a un buen desempeño profesional.