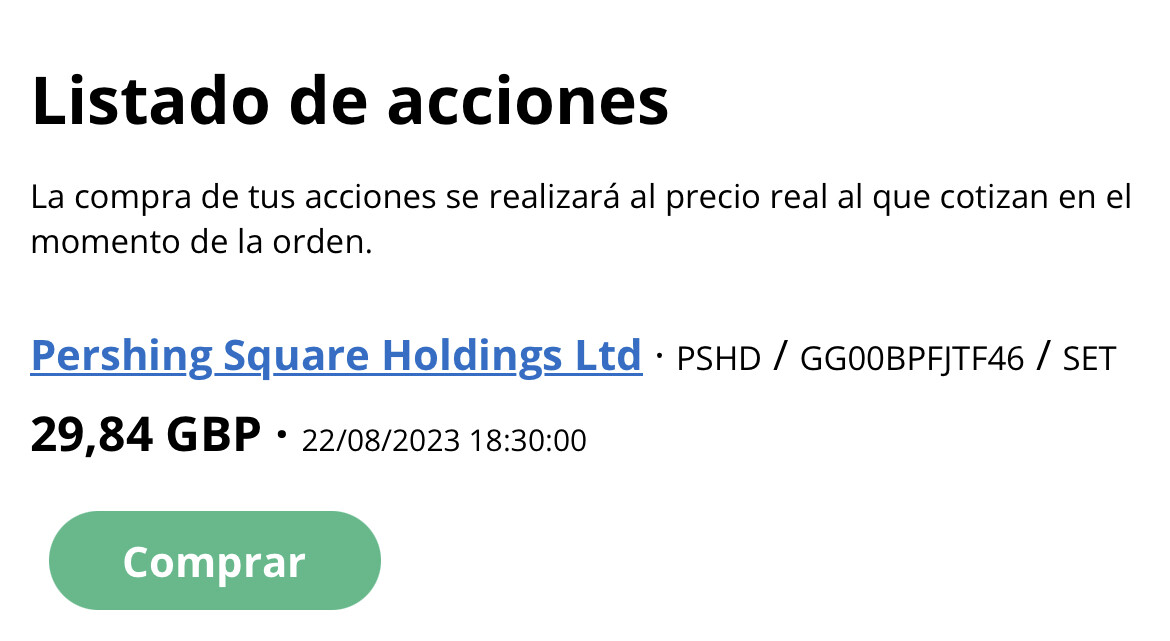

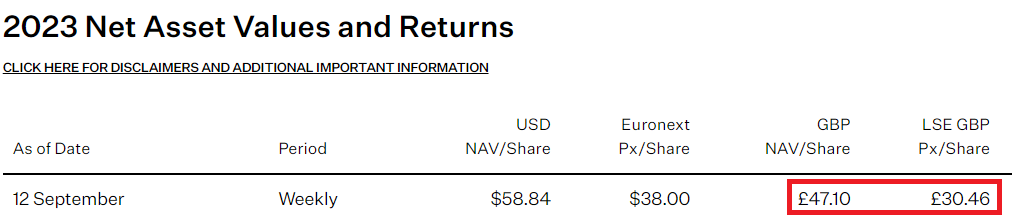

A pesar de que es mucho más líquida en Londres (5 veces más contratación) y entiendo que los dividendos vendrían sin retención, yo de comprarla, lo haría en dólares en Amsterdam. Manías que tiene uno.

El ISIN es el mismo: GG00BPFJTF46, el ticker es PSH.L y PSH.AS respectivamente. Ojo que el primero a veces se expresa en céntimos de libra esterlina. El tipo de cambio de hoy 1,27 GBP/USD

“PSH se constituyó con responsabilidad limitada conforme a las leyes de la Bailía de Guernsey el 2 de febrero de 2012. Comenzó a operar el 31 de diciembre de 2012 como un plan de inversión de tipo abierto registrado y el 2 de octubre de 2014 se convirtió en un plan de inversión de tipo cerrado registrado. esquema de inversión. Las acciones públicas de PSH comenzaron a cotizar en Euronext Amsterdam NV el 13 de octubre de 2014. El 2 de mayo de 2017, las acciones públicas de PSH fueron admitidas en la lista oficial de la Autoridad de cotización del Reino Unido y comenzaron a cotizar en el segmento premium del mercado principal de Londres. Bolsa de Valores (“LSE”).”

Como ven esto es bastante más enrevesado de lo habitual.

Este año parece que recupera, pero el año pasado se llevó un -41%.

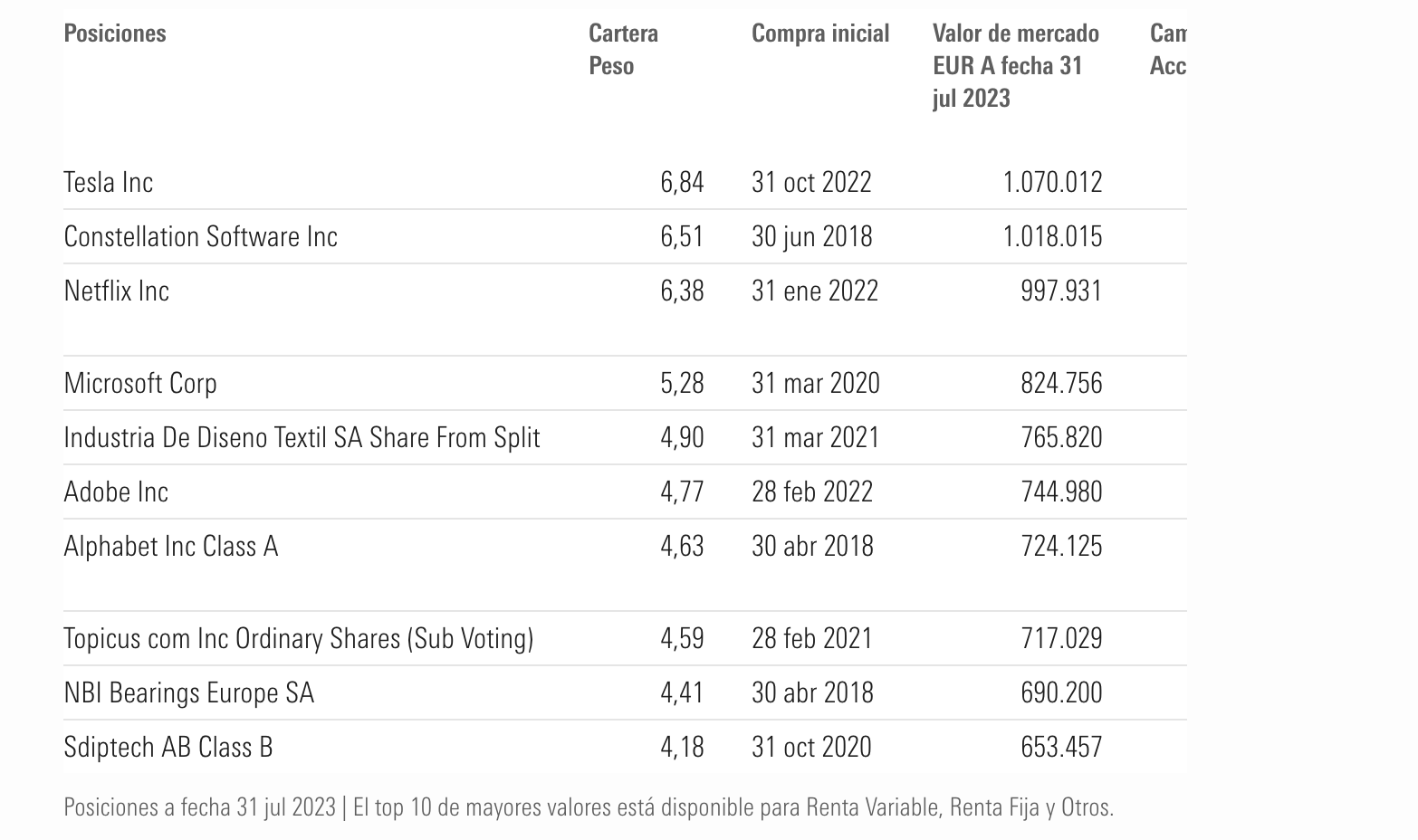

Da la impresión de que rota demasiado la cartera, no? Yo no escucho su podcast y no sé mucho del gestor, pero no me acaban de convencer sus bandazos, pasando de acciones covid a una especie de cartera más quality,

Por la cartera actual parece que lo apuesta casi todo a Constellation, ya que mete a topicus para concentrar hasta un 11%. Este año le está acompañando, pero posiciones com Tesla o Netflix a mi siempre me echan para atrás.

Como haya un de-rating del múltiplo en los próximos años, pese al crecimiento del BPA, las rentabilidades no van a ser parecidas a las que hemos visto años atrás (potenciadas por el re-rating).

Hola, ¿donde se puede ver este resumen de los fondos? Últimamente estoy buscando los PERs de cada fondo en el momento del reporting. Pero el FCF yield o similar también me parece muy interesante.

De hecho, dado que las empresas que lleva Seilern suelen tener un cash conversión muy elevado, se puede atinar bastante bien el FCF Yield del fondo con la inversa del PER (incluso quitando un 10 % para quedarnos de lado de la seguridad.

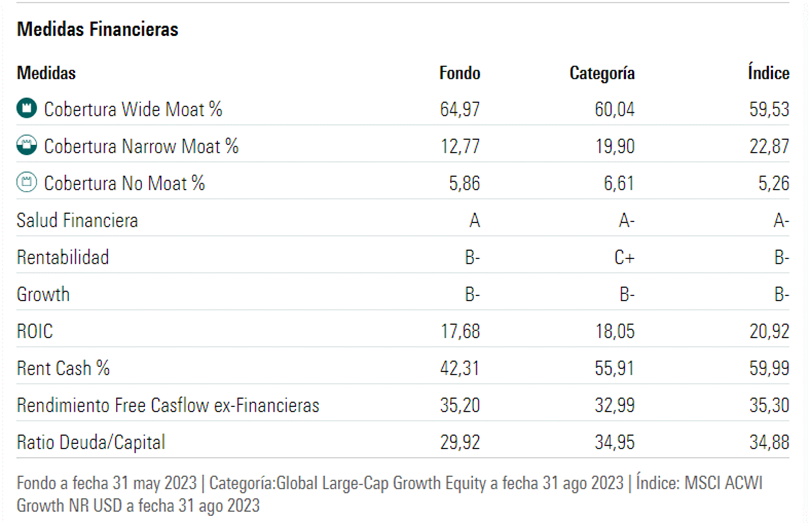

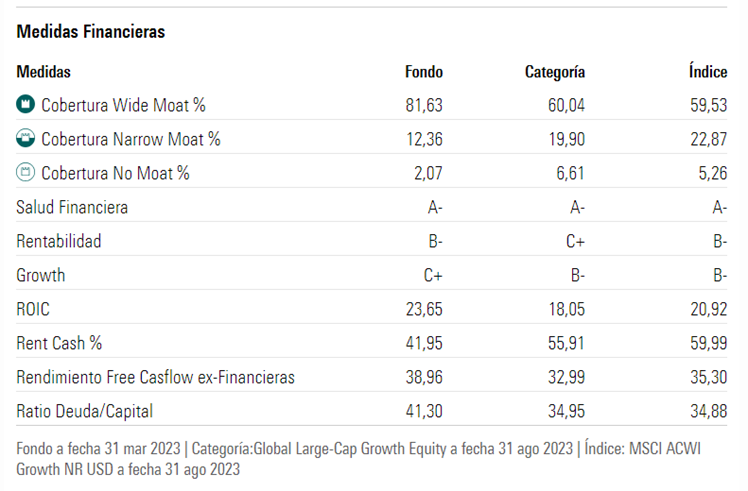

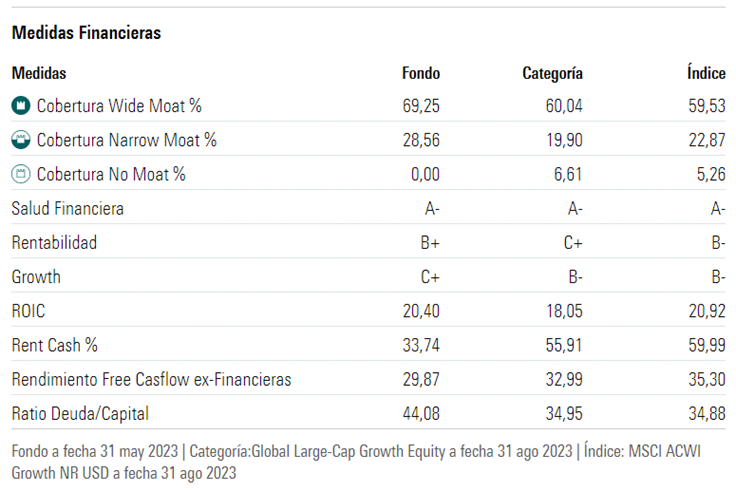

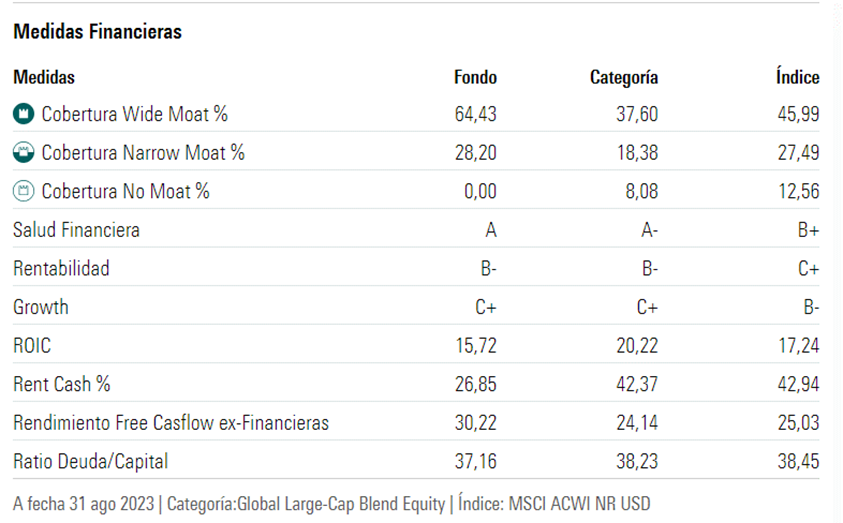

Morningstar ha abierto la sección de métricas financieras, muy útil para ver la calidad de fondos quality growth (ojo, no válidas para value / small caps).

Dejo algunos de los sospechosos habituales, ojo a la calidad de Fundsmith:

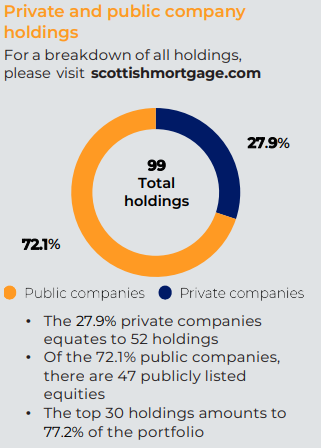

La cuestión es porqué el mercado no se cree ese valor del NAV. Hay un caso que conozco más, ya que no he mirado Pershing. Es el de Scottish mortgage investment trust.

¿Qué está pasando aquí? que el mercado no se acaba de creer la valoración que dan de las compañías privadas que tienen en cartera, que ascienden al 27,90 %.

Estaría bien, desglosar que significa cada ratio para que los masdividenderos lo tengan más claro todo. Empiezo yo con algunos:

MOATS: Se refiere al “foso defensivo” de la empresas que contienen, a mayor moat se supone que más tiempo pueden proteger sus ganancias de la competencia, y por lo tanto, más visibilidad en los flujos futuros. Pero ojo, eso no quita que empresas que no estén definidas en esta categoría no puedan ser interesantes.

Ratings de salud financieria, rentabilidad y crecimiento: ¿Alguien podría poner números a estos?

ROIC: Retorno sobre el capital invertido. Un 15 % significa que por cada 100 € que invierte la empresa obtiene 15 € en ganancias.

Rent. cash (EV/FCF)

Ratio free cash flow: (P/FCF)

Ratio deuda / capital: Es el ratio (deuda / deuda+ equity).