Una vuelta de tuerca más a lo del ESG:

6 Me gusta

Greenwashing! ![]()

Después de leer sobre los ESG, voy a hacer un ALL In en CarbonyzingMachoManWhitePower Corp. Empiezo a confiar en el efecto rebote.

5 Me gusta

Pensando un poco estos días en el tema se me ha ocurrido que, dejando a un lado las empresas que directa o indirectamente se lucran con esto del ESG (son otro tema y además el que más me interesa), hay como mínimo dos motivos para que una empresa con buena calificación ESG cotice con prima sobre una empresa similar pero con peor calificación:

Menor coste y mayor facilidad de acceso a la financiación.

Menor carga fiscal.

Entonces el valor de un gestor estaría en que fuera capaz de discernir si esa prima es lo suficientemente estrecha/ancha. Y dónde, desde luego, no veo valor es en soltar argumentos a favor o en contra para contentar a su parroquia y vender más.

12 Me gusta

5 Me gusta

Pues yo creo que aun están a medio camino…

5 Me gusta

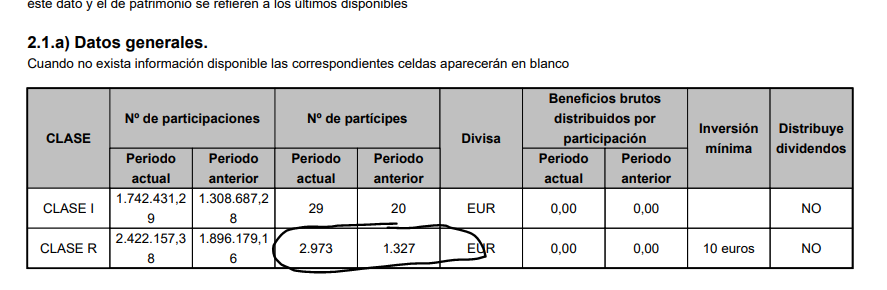

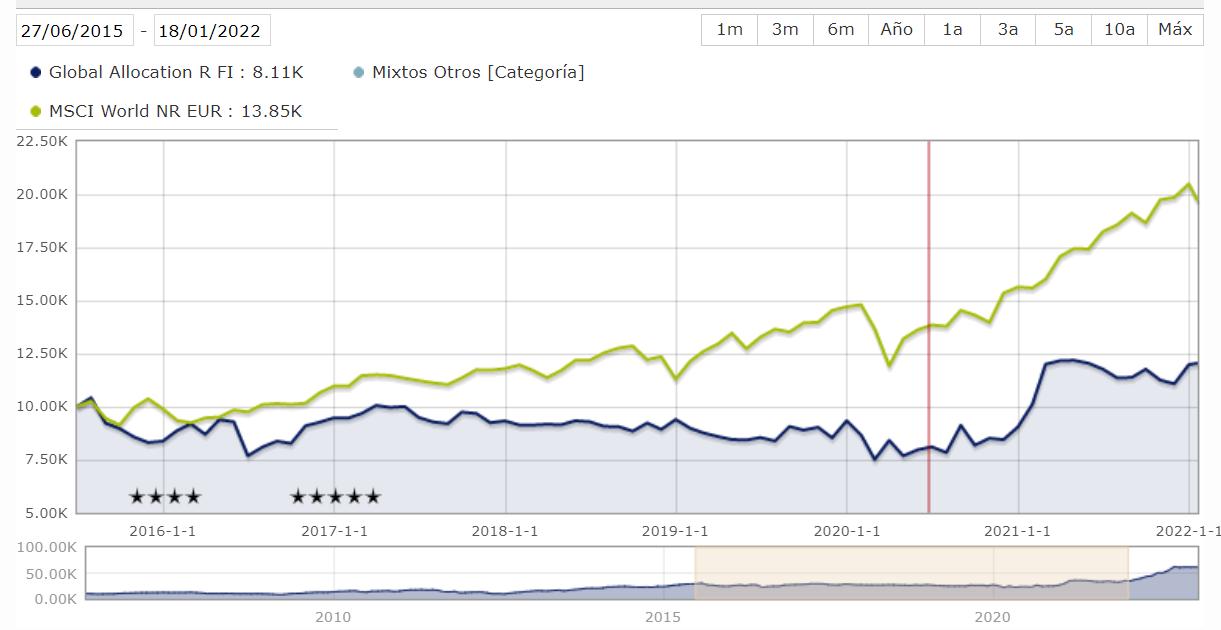

Respecto al fondo GLOBAL ALLOCATION de Bononato, subio como un cohete, probablemente se mantendra plano hasta que la nueva apuesta del gestor se vuelva a cumplir, y volvera a despegar cual nuevo cohete.

Si alguien conoce cual es la proxima APUESTA del gestor y la puede explicar en Roman Paladino, ayudaria a valorar la posibilidad de comprar ahora , o no.

6 Me gusta

O cae casi un 50% mientras el mercado sigue la tendencia previa, como ya ha pasado en otras ocasiones.

A mi lo que más me suele sorprender es como personas entran en fondos que suponen riesgos que lo más probable es que no toleren. Lo de siempre vamos, no ven el riesgo que suponen ciertos tipos de estrategias, cuando ya se sabe que han acertado.

19 Me gusta

Ese es el problema, que este tipo de estrategias interesan cuando funcionan bien, aunque no se conozca muy bien cual es el próximo posicionamiento (o incluso el actual) del gestor.

Y cuando se va al sur, todos los motivos que llevaron a entrar a la mayoría de inversores al fondo se esfuman rápidamente.

Por ejemplo, fijese en este periodo de 7 años. Aquí estoy convencido de que no pocos inversores que han entrado recientemente no se se plantearían ni hacerlo.

La gran subida de partícipes, se ha dado en el segundo semestre del 22, tras más de un 50 % de rentabilidad YTD. El gran problema es que aunque ahora la gráfica se vea bien, esa rentabilidad no le pertenece al que entra.

12 Me gusta

Respecto al HAMCO GLOBAL VALUE, el 13-2-23 en Cinco Dias su gestor J. Tidd hace las siguientes declaraciones sobre sus expectativas macro: el mercado esta aun pendiente de tocar minimos.

"En resumen, de las cinco señales que anticipan el final del mercado bajista todavía no se ha visto ninguna. Por lo que el actual ciclo bajista podría durar más de lo esperado. Quizás esta vez sea diferente, a lo mejor la guerra acaba, los bancos centrales detienen el actual Quantitative Tightening (QT), bajan los tipos rápidamente e, incluso, el BCE compra acciones. Pero no parece razonable todavía, posicionar la cartera como si el final del mercado bajista estuviera próximo.

Como inversores, en Hamco Financial mantenemos una postura más prudente. Optamos por un nivel de liquidez alto, con cierta rotación hacia algunas compañías de carácter más defensivo, al tiempo que analizamos nuevas empresas que podrían ser buenas oportunidades cuando la recesión llegue a su fin. Porque, una vez que el mercado toque nuevos mínimos, que sucederá, llegará el momento de identificar las mejores oportunidades de inversión en este entorno, algo que siempre pasa. Los inversores nunca deben olvidar que los disgustos en el corto plazo pueden convertirse en grandes alegrías en el largo plazo.

John Tidd es director de Hamco Financial e Investment Advisor del fondo Hamco Global Value Fund."

16 Me gusta

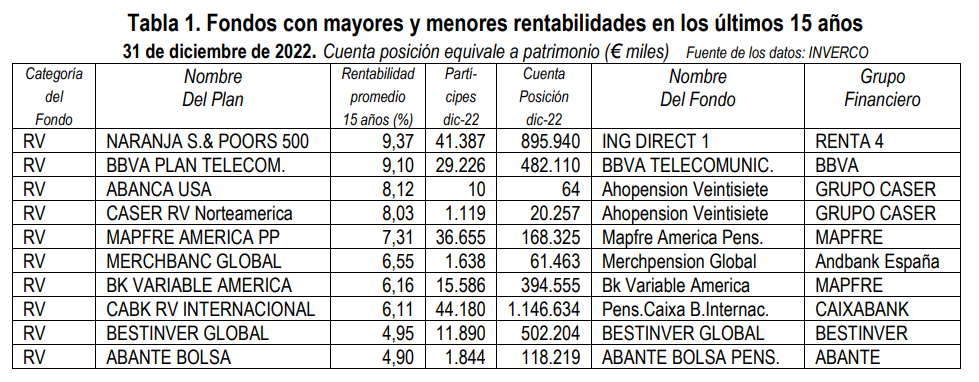

Rentabilidad de los Fondos de Pensiones en España. 2007-2022

Pablo Fernandez

IESE Business School

Javier Fernandez Acin

Independent

Date Written: February 27, 2023

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4372118

Los últimos 15 años del SP500

17 Me gusta

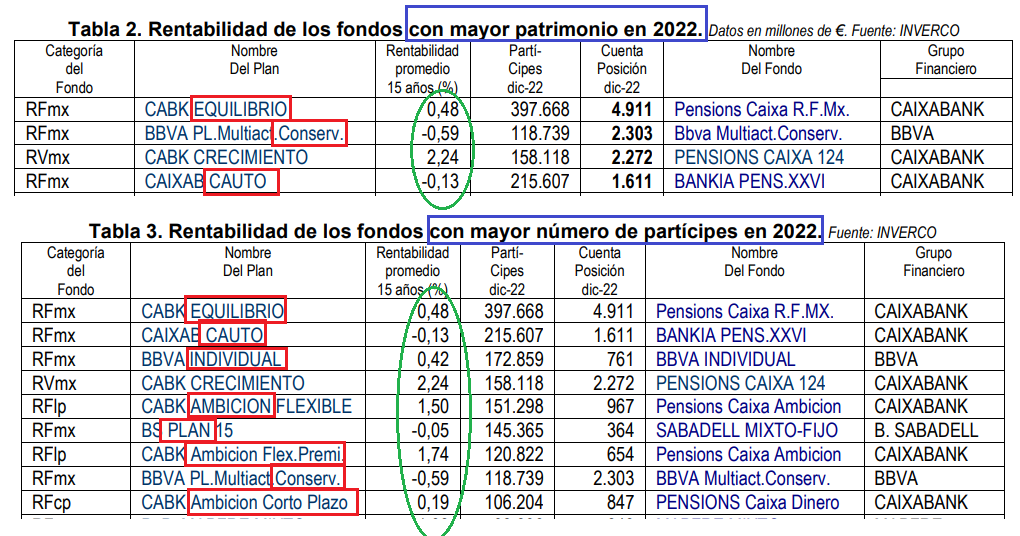

No deja de ser “divertido” el nombre de los Planes de Pensiones con más patrimonio y número de partícipes registrados y la rentabilidad asociada.

Me gusta el de nombre Equilibrio. Te da prácticamente CERO y parece que cumple con el objetivo…

Da idea perfecta del número de personas ajenas al mundo financiero y, obviamente, al número de personas que siguen redes sociales o lugares de información o cultura financiera.

Es lo que hay. Pero si la cosa está así es que la gente está bien con ello. Así que nada más que añadir que la curiosidad y cada cual tan contento con lo suyo.

39 Me gusta

Parece que hay adjetivos comunes con los fondos españoles con más patrimonio: TOP Fondos de inversión españoles por patrimonio

Me hacen especial gracia el de “soy así cauto” (qué le vamos a hacer) y el de “mejores ideas” (y los demás fondos, ¿qué ideas llevan?)

Aunque en el caso de los planes de pensiones quizá podría influir la limitada oferta por parte de las gestoras, a pesar de que van apareciendo opciones interesantes.

12 Me gusta

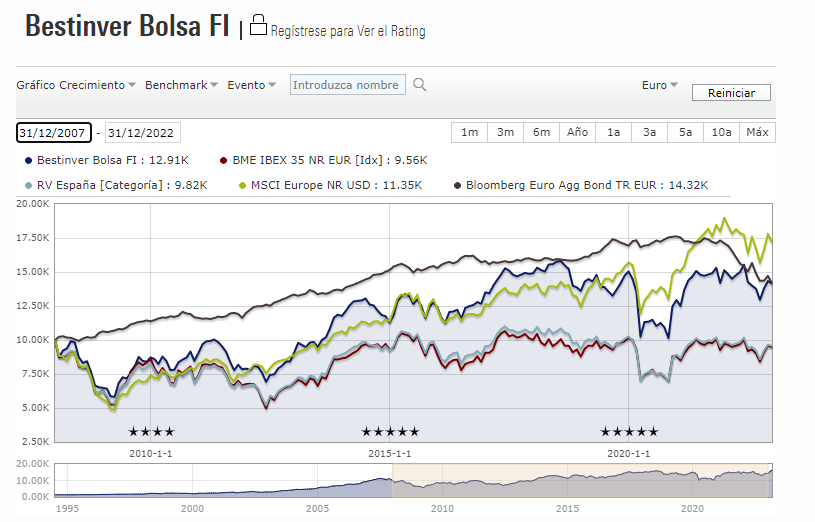

Cuidado que a veces pensamos que 15 años es un plazo ya muy largo y, sin embargo, dependiendo de que periodo cojamos, podemos encontrar una rentabilidades bastante malas de según que activos.

En este caso el periodo finales de 2007–finales de 2022 coincide aproximadamente con el final de la burbuja inmobiliaria.

Si miramos como han rendido según que activos en este periodo, vamos a ver rentabilidades no precisamente boyantes.

Vemos como el IBEX 35 NR está incluso en negativo, uno de los mejores fondos activos de bolsa española, Bestinver Bolsa, ha dado alrededor de un 42% de rentabilidad, lo que a tantos años vista, es un 2,4% aproximadamente, en línea con los bonos agregados europeos. El msci europe nr , ha dado sobre un 72% , lo que anualizado a 15 años, es alrededor del 3,7%.

Si le sumamos las comisiones que suelen cobrar estos productos y que más que añadir valor, lo restan con la gestión activa, el resultado es el que se termina viendo en las tablas.

Pero cuidado que con un Asset Allocation del estilo que suelen tener estos productos, la rentabilidad a 15 años, de un inversor, estaría bastante por debajo de la historica, en este intervalo temporal concreto. Al final es más probable de lo que parece, que en algún plazo temporal ya largo, uno se encuentre con rentabilidades bastante por debajo de la media histórica. Como también se puede encontrar con plazos concretos con rentabilidades bastante por encima.

15 Me gusta

Al hilo de lo que comenta @MAA, hace poco hablaba con un amigo (con dinero pero muy poco interés por formarse financieramente) y se quejaba del fondo Sabadell “PRUDENTE”. En 6 años aprox. desde que llevaba invertido, estaba perdiendo casi 4000€ (de 40.000€ a 36.000 y pico)…miras los gastos del fondo(1,58%), y cuadra todo: le faltan los 4000€ que se ha quedado el banco en comisiones. Maravilloso producto.

12 Me gusta

En línea con la reflexión que comentaba al publicar en Twitter.

https://twitter.com/maal2al/status/1630460321004412929?t=1m86XSmVlDnEDsJsITMFVQ&s=19

3 Me gusta

Uno de los primeros de la lista a 15 años, el BBVA Telecomunicaciones, ofrecía una perspectiva a la inversa precisamente en los 15 años que iban de finales del 99-principios del 2000 hasta finales de 2014

5 Me gusta

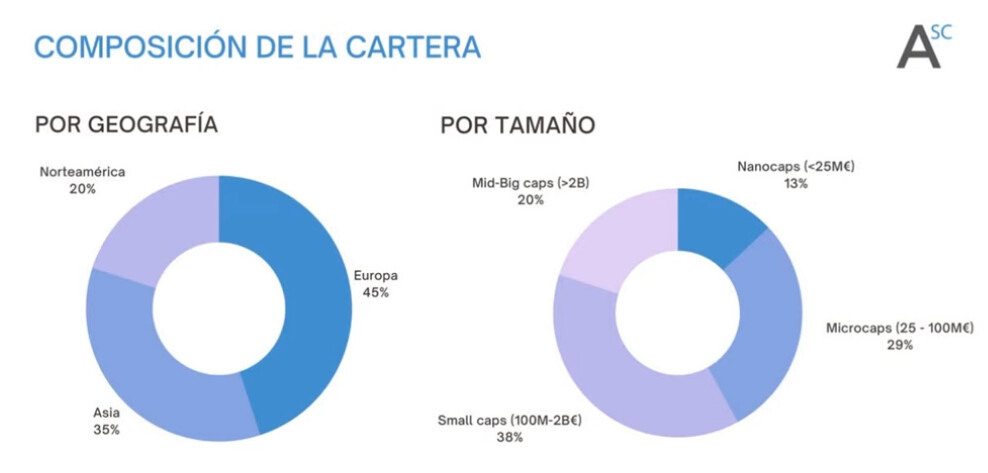

Hoy en Rankia tenemos la presentación de Attiude Small Caps, de Rodrigo Villanueva, otro de “las promsas” que van saliendo últmimamente

Fondo de Small Caps, puro RV, comisión de 1,5% sin nada de éxito y distribución “curiosa”, con fuerte presencia en Asia y, dentro de Europa, con un 12% en Polonia por lo que está contando. No ha dado nombres de empresas, así que como siempre, un poco a la expectativa de en qué se diferencia de otros fondos. Ah, rentabilidad esperada del 7,5% (ya no saltamos al doble digito). Parte de 4-5M y su idea es cerrarlo si llegan a los 100M.

9 Me gusta

Es un buen tío Rodri. A ver qué tal le sale el proyecto y también lo que le dejan hacer en la gestora.

1 me gusta

9 Me gusta