Aprovechando el momento alcista también Lilly…

Después de JNJ se ha convertido en la segunda mayor por capitalización.

https://twitter.com/maal2al/status/1578823334128939008?s=20&t=uqJnFl9A1rHRGwPh4BmStw

Aprovechando el momento alcista también Lilly…

Después de JNJ se ha convertido en la segunda mayor por capitalización.

https://twitter.com/maal2al/status/1578823334128939008?s=20&t=uqJnFl9A1rHRGwPh4BmStw

Casos como éste y otros me hacen reflexionar, ¿Será momento de rotar AZ? Cuando algo ha ido muy bien, no en pocos casos regresa a la media o por debajo de ella. En el podcast de Tu dinero nunca duerme, llevan 2 semanas seguidas saliendo los chicos de AZ, cuando todo va viento en popa es cuando más se publicita uno. Por el otro lado, su tesis se ha cumplido, han demostrado saberse mover en mercados difíciles pese a que su estilo de comunicación para con los partícipes es cuestionable. Siguen viendo valor en petróleo, y estan rotando cartera pero hacia el sector de servicios auxiliares (suponen que tarde o temprano llegará capex para aumentar oferta), y indican un potencial del fondo internacional del 100%, pero como indica estructurero, si viene una recesión puede resentirse (o no).

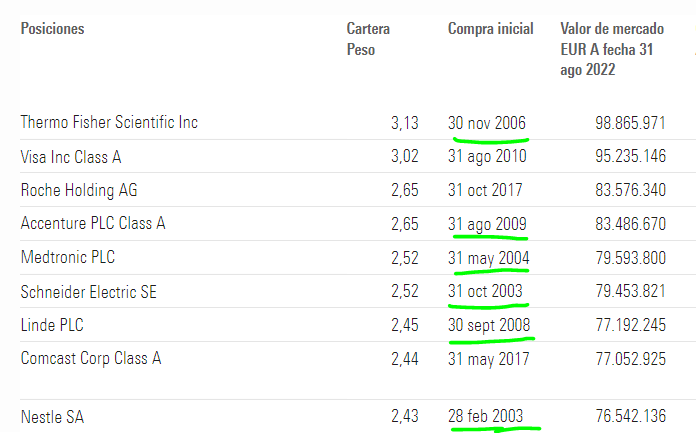

Por darle un poco de vidilla al post, ¿adivinan que fondo es? Una pista es que hace mucho tiempo que no se nombra a esta gestora, en general. Da gusto ver cómo predican con el ejemplo y algunas compañías llevan 20 años en cartera.

La cartera del concentrado tampoco está mal ![]()

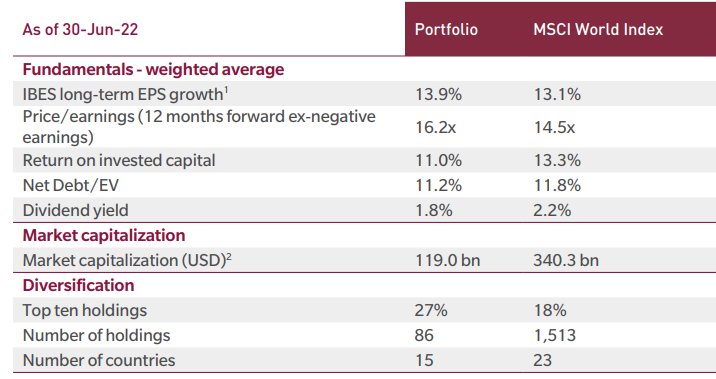

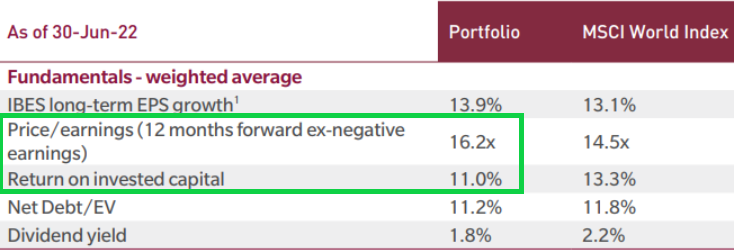

Crecimiento pero sin pagar unos múltiplos tan elevados como puedan hacerlo en otros fondos más conocidos.

¿Más caros y menos rentables?

Faltaría ver el dato de payout para hacer un posible escenario de rentabilidad futura esperada. Con lo que hay a simple vista, parece que no va a ganar al World a largo plazo si descontamos las comisiones del crecimiento estimado en EPS.

El diablo está en los detalles, al final efectivamente tenemos una foto fija pero la cuestión es a futuro que perspectivas y como de sostenible es el crecimiento, retornos del capital, etc.

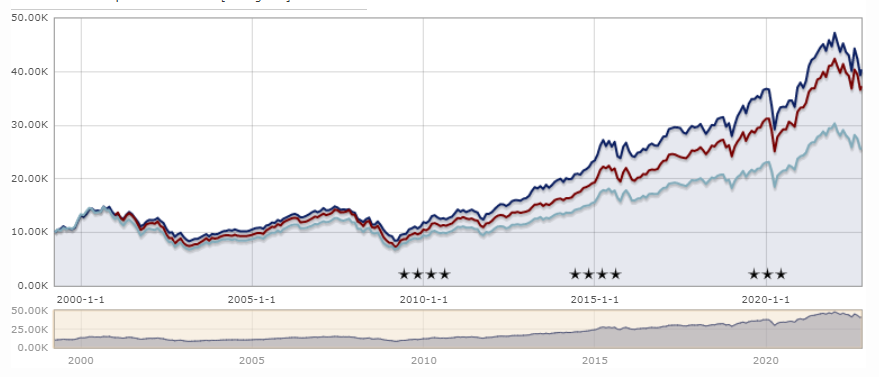

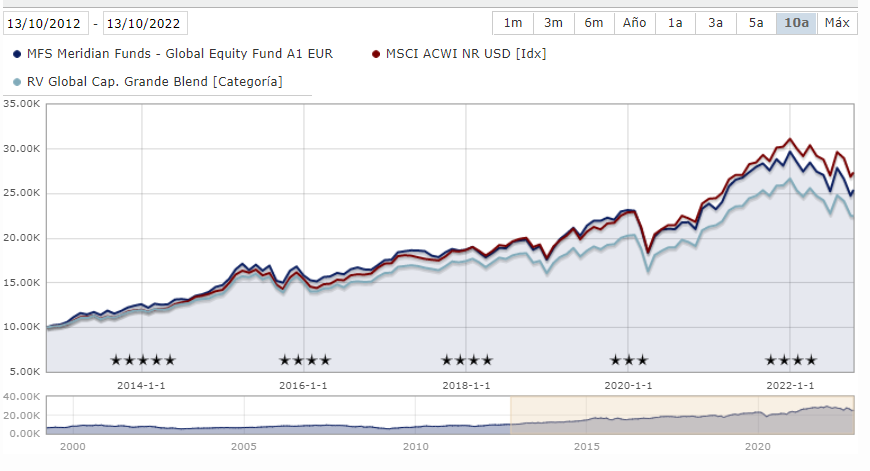

Cierto es que la última década se ve así:

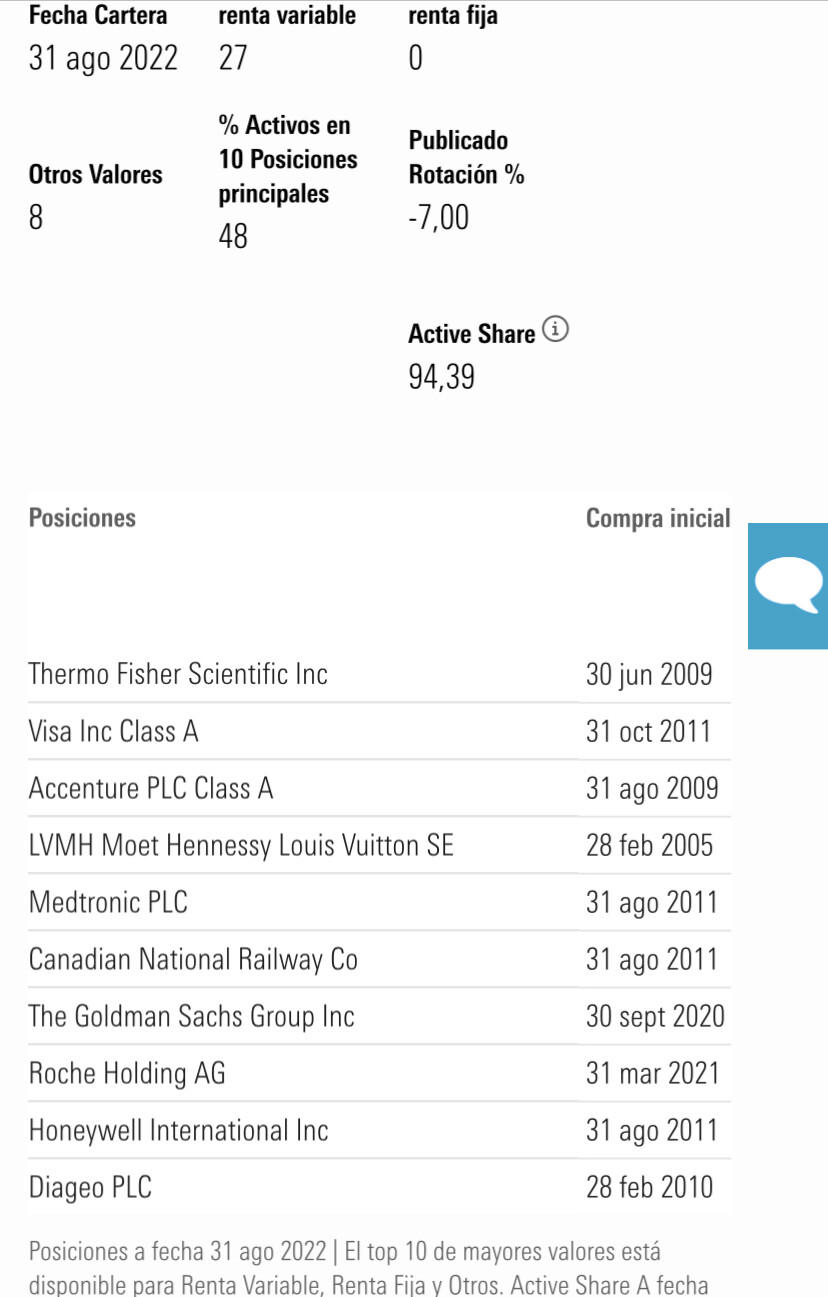

MFS Global o Global Concentrated?

Llevo el Concentrated

Edito: se me adelantaron

Los ratios del global concentrated:

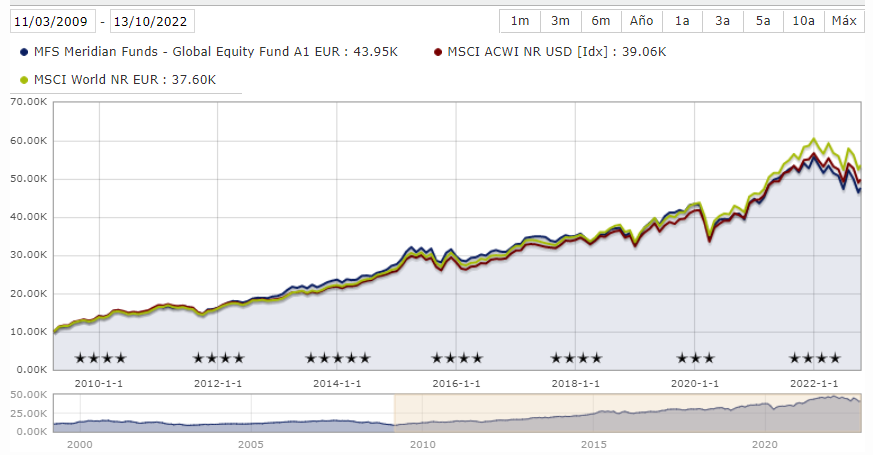

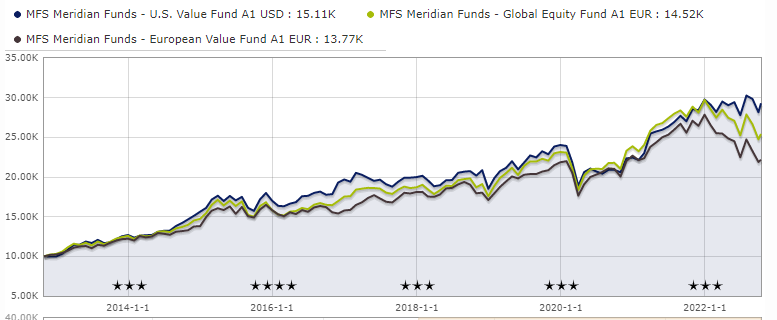

Es cierto, como comenta @camacho113 que la foto actual no es muy positiva para el fondo frente al índice de referencia.

Aquí ponga para compararlo bien el índice con VL en euros.

Thermo Fisher for the win. Tengo en ella varias veces más peso en cartera que el que tiene el fondo de concentrados ![]()

![]()

![]()

Cuando veo fondos en los que hay empresas que llevo en cartera con posiciones grandes, es cuando me doy cuenta de que hay que tener cuidado con las ratios pues pueden estar adulteradas o esconder cosas y la realidad no ser lo que parece.

De las 10 posiciones principales diría que 9 son bastante más rentables que la media del mercado (aunque alguna no lo parezca) y la otra es un banco del que no tengo ni idea ![]()

Por tocar un poco las narices: en este tipo de fondos, igual mejor comprar las empresas directamente y ahorrarse un pico en gastos.

Suena tan fácil…, el problema es que hay que saber lo que hay dentro y seguirlo, así como vigilar los drivers de crecimiento etc.

No está al alcance de todos, de mi en primer lugar ![]()

Fácil no es seguro pero entender lo que está haciendo un fondo para mí es prácticamente igual de complicado ![]() .

.

En este caso lo decía ya que si lo que uno busca es comprar una cartera diversificada de multinacionales americanas y mantenerla muchos años pues igual no hace falta el fondo.

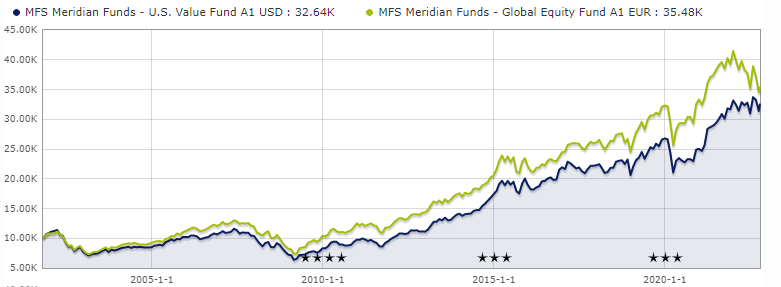

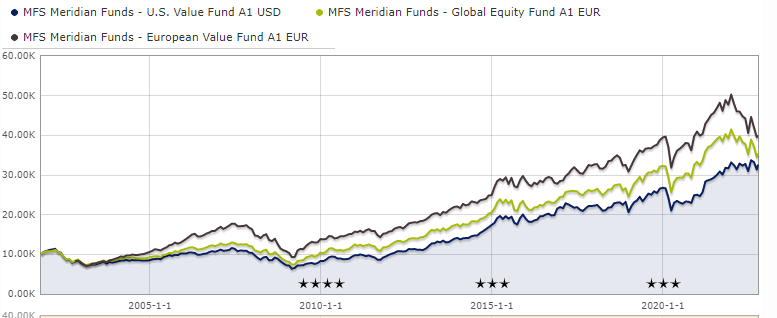

Será de la gestora extranjera que durante más tiempo he llevado en cartera. Sobre todo en la marcha de Paramés en Bestinver dónde la mitad fue a parar a MFS entre Value,Small y Global.

Tuve el Global en menor medida. Por venir de sesgo Value, siempre repartí entre el Europe y el US Value (que no dejan de ser más Blend que otra cosa y más te vale un ETF DJI…).

Como curiosidad siempre el Global ha estado por encima del Value US y justo cuándo a veces se tratan de pegar vuelve a salir el Global (quizás más Growth) hacía arriba.

Por si ocurre lo mismo esta vez… ![]()

El MFS VAlue US así como lo relacionado con DJI y del estilo, en euros, están en zona de máximos históricos. Esta semana han subido y durante gran parte de año positivos en el año (por si eso tuviera algún interés… ![]() ).

).

Por cierto que el Europeo aún arrastra la época Value de bonanza bursátil de los años 2000-2008.

Y como los semestres finales determinan los últimos años para poner al primero de la lista.

En definitiva el Global es la media del Europeo y del USA Value ![]() . Tiene sentido

. Tiene sentido ![]()

Yo tengo el european value en cartera, y la castaña que se ha pegado ha sido tremenda lo que pienso que es una oportunidad para comprar empresas de calidad como Nestlé , Roche, amadeus, Iberdrola… Que cotizan creo que a unas valoraciones atractivas. Creo que el problema en cuanto van a reducir las estimaciones de beneficios para este trimestre.

Podría recomendar que métricas puede utilizar en estos tiempos tan volátiles donde el PER quizá este mucho más distorsionado? Quizá un PB o P/S?. A veces me cuesta mucho elegir la métrica más adecuada para valorar si aportar o no.

La biblia de la valoración y de la capitalización compuesta.