Yo tuve esta comprada a 35 creo recordar. Y me saltó un stop (por aquel entonces no sabía lo que hacía y “operaba”) a 42 dólares. Al menos no perdí dinero, pero cuando me dio por mirarla el otro día…

9 Me gusta

Ya está registrado en CNMV pero creo que aún no lo comercializan.

Aclaración: en la web de Myinvestor pone que estará próximamente y en la de Andbank (vía Inversis) no aparece.

3 Me gusta

Ya que estamos @Manolok , que opinión tiene del gestor? Segun tengo entendido, tiene mas filosofía GARP que Value, no? Es decir, filosofía parecida a True Value

El gestor me gusta. Soy participe de la SICAV que gestionó hasta 2019 (Lierde de Augustus Capital). Desde entonces ha pasado por varias gestoras: Value Strategy Fund en 2019-2020 (con buenos resultados pero sorprendentemente duró sólo año y medio) y 4 meses en TrueValue (ni llegó a salir el fondo). La verdad es que llama la atención estos cambios

No es value de los de buscar casquería. Efectivamente es más GARP que Deep Value.

Disclaimer: me cae bien y es maño, como yo, con lo que puede que yo sea menos objetivo.

8 Me gusta

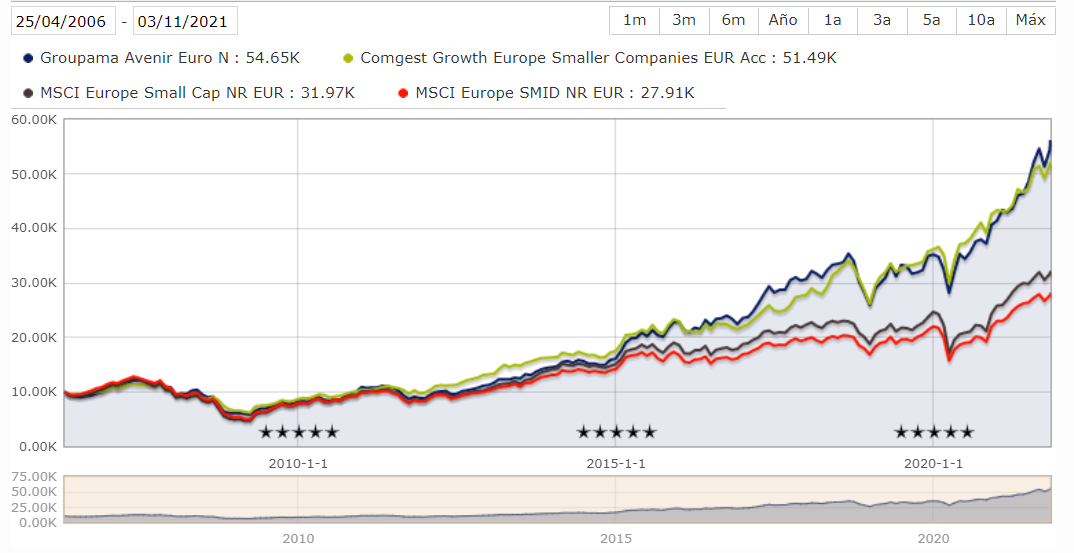

Lonvia esta demostrando el management que tiene detras, lastima que sus comisiones sean tan sumamente exageradas.

Sigo dentro del Groupama Avenir MC (TER 1,08%) y tan contento por ahora. La verdad es que para una vez que tengo un fondo de gestion activa con comisiones ajustadas (procede de la cartera que construi en BNP en su dia) me parecería un poco duro acabar reculando para irte a un Lonvia en donde te vas a dejar hasta la camisa en comisiones para mayor lucro de Mr. Carriere.

Me parecería hacerle el juego a aquellas gestoras que muestran muy poquita empatia social con los participes (plagiando la famosa frase de la Ministra Montero respecto a las electricas…).

9 Me gusta

Las gestoras gabachas suelen ser muy caras. En el caso de Lonvia entre 2.2+20 y 2.35+20 la clase minorista. Yo no estoy dispuesto a pagar eso.

Y la cosa es similar en Sextant, Sycomore …

11 Me gusta

Los fondos más caros que yo he visto hasta la fecha son de una empresa de Wealth Management Española, EDM.

He visto comisiones del 2,25 y del 2,50 por sus fondos; lo cual me sabe mal porque es una empresa de las “de toda la vida”.

Creo que en los últimos años ha habido cierta “fund fever” en que ciertas gestoras o empresas, siendo lo fácil (y rentable) que es montar SICAV’s en Luxemburgo, se han puesto a crear fondos de inversión que les han procurado suculentos rendimientos.

Si la FED acaba subiendo los tipos, creo que será el comienzo del fin para muchas de estas empresas que tienen fondos de nueva creación: a la que muchos inversores vean que todo “se va para abajo” y comiencen a vender activos para irse a pastos más verdes; y vuelta a empezar.

5 Me gusta

Cuando un activo ha funcionado muy bien los últimos tiempos hay una clara tendencia a creer que uno pueda hacer lo que quiera y como quiera con dicha inversión, que la cosa seguirá funcionando igual de bien.

Yo me andaría con cuidado. Luego parece que los inversores que se han metido en según que fregados era simplemente por falta de habilidad y/o conocimientos, cuando eran inversores como nosotros, en no pocos casos, que simplemente se estaban “dejando llevar” por la marea.

Decisiones en teoría parecidas como estar en un mismo fondo de inversión o salirse, pueden tener muchas variantes y diferir sensiblemente según bajo que análisis o premisas se han tomado.

Que el mercado las parezca “validar” a corto plazo no es necesariamente garantía de que una decisión sea correcta.

Incluso a largo plazo, el riesgo debería de acompañar a la rentabilidad en la valoración de decisiones de inversión. Da casi igual que se esté valorando inversiones en cryptomonedas, inmobiliario, renta variable, en base a fundamentales, value, alto crecimiento, análisis técnico,etc.

Es fácil caer en alabar un tipo de inversión bajo argumentos que no admitimos como válidos para otros tipos.

16 Me gusta

Exacto. Por eso suele ser interesante intentar analizar que errores hacen los gestores de inversión de los fondos. Aunque nuestro análisis de sus errores también pueda contener nuestros propios errores.

8 Me gusta

Cuando se lleva una tendencia alcista muy prolongada en el tiempo, se va haciendo cada vez más difícil ser consciente de los riesgos que se asumen, especialmente por creer que la tendencia va a tener siempre el mismo sentido o que no se van a pasar épocas complicadas que se prolonguen más de lo que uno pudiera tener previsto.

Guardo muy viva en la memoria las subidas anuales de doble dígito en el precio de la vivienda en España que se prolongaron más de una década entre mediados de los años 90 y el año 2008, o los beneficios de la banca española, donde el Banco Popular estaba continuamente en los primeros puestos de rentabilidad de la banca mundial.

15 Me gusta

Yo estos días he podido aprovechar y releer el capítulo 3o de “El inversor inteligente”. Ver la gran cantidad de paralelismos fue estremecedor.

La recomendación de Graham: no aumentar ninguna posición en renta variable en tiempos de tanta bonanza, guardar la liquidez y, salvo que se hagan aportaciones mensuales, reequilibrar la cartera a 50% bonos//50% renta variable.

En mi caso, que hago aportaciones mensuales, ello implica seguir como hasta hoy sin aumentar ni un céntimo mi exposición a renta variable salvo por las aportaciones, e ir guardando cash.

14 Me gusta

A mi personalmente también me gusta el sistema de aportaciones periódicas, especialmente cuando se está en el comienzo de la construcción de posiciones, aunque no sea estadísticamente óptimo si se dispone de capital inicialmente destinado a la inversión. Dicho lo cual, desgraciadamente no es garantía de nada, ya que los mercados pueden seguir en la misma senda varios años más. Creo que era P. Lynch el que decía que en la mayoría de las ocasiones se perdía más dinero esperando una gran corrección que en la corrección en sí misma.

11 Me gusta

Efectivamente. Lo comentó en una entrevista.

Sobre el tema de las aportaciones periódicas, Warren Buffett comentó en una Junta de Accionistas de Berkshire que hacer una aportación en forma de lump sum no es más que hacer una apuesta por el mercado en un momento determinado. Buffett recomendaba tener un sistema más exceptico tanto en el momento de aportar como en qué aportar.

La solución de Buffet: misma cantidad cada mes en el SP500. Es una forma de aproximarse completamente agnóstica: ni se apuesta por el momento ni por una acción en concreto.

Así, evitando la lump sum, evita entrar fuerte en un momento en que todo esté recalentado.

Aquí se lo dejo:

13 Me gusta

Pues ya estaría disponible en Renta4 el fondo gestionado por el Sr. Allende. A ver con qué cartera nos sorprende:

La estructura de comisiones, sin comentarios:

El fondo cuenta ya con 16 millones de € de patrimonio:

5 Me gusta

3 Me gusta

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

No puedo estar más de acuerdo con la opinión del autor del vídeo. Yo tengo un horizonte inversor de +30 años por delante y voluntad de aportar mensualmente. En este caso, la inversión periódica es lo más sensato.

Para gente con horizontes temporales más cortos, les diría que un indexado a día de hoy es como estar sentado en un volcán. Puede que no pase nada, o puede que entre en erupción.

Si fuera mi situación, yo no correría ese riesgo pudiendo quedarme a cubierto.

4 Me gusta

Ofi Financial Investment - Precious Metals R

Me gustaría pediros opinión sobre este fondo.

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000NYN5

Estoy valorando varias opciones de inversión alternativa para mayor diversificación, ante posibles escenarios. Dada la inflación y un posible escenario de tipos reales negativos, me estaba fijando en los metales preciosos, con previsión de que puedan tener un alza en adelante.

Respecto a esta materia, no he encontrado muchos fondos, tampoco he podido dedicar todo el tiempo deseado en la materia.

Alguien conoce el fondo de primera mano? Qué opinión os merece, y que perspectivas tenéis. Como os indico, la intención es abrir el abanico en alternativas que puedan rendir en positivo en el futuro, aunque no sea de forma significativa, visto que el escenario para la renta fija es poco alentador, y el de la renta variable presenta incógnitas.

Gracias por vuestra opinión y por posibles alternativas,

Pues la información que aparece en su enlace es más que insuficiente como para poder opinar. A diez años ha tenido peores resultados que el índice de referencia y el sector (ojo, que eso ni es bueno ni es malo como para juzgar el fondo, sólo es un dato)

En eso le doy toda la razón, pero permítame una pregunta ¿En qué situación, cuándo se ha encontrado usted en un escenario en el que la renta variable no haya presentado incógnitas?

4 Me gusta