Muchas gracias por la respuesta.

Sí, eso explico un poco en mi respuesta a @agenjordi

Disculpad que no responda donde debo, soy nuevo por aquí y no me controlo el funcionamiento del foro.

Esa es una de las cosas que me planteaba, escalones del 10, 15 y 20 pueden tener más sentido que 10, 25 y 40, ya que estos dos últimos peldaños a lo mejor son demasiado ocasionales. Debo añadir que este sistema lo hice mirando el histórico del Nikkei en los años 90… La razón es que en mercados alcistas se ve todo fácil, pero la posibilidad de pasar un periodo bajista de algunos años está ahí. Aquí también entra el conocerse uno mismo y ser realista con las reacciones que tendría.

1 me gusta

Echaré un vistazo a eso que me dices. Soy consciente de que el no es una gran caída, por eso tiene un peso muy pequeño de aporte; lo importante se aporta a partir del 25%. En realidad, mi idea era simplemente tener una referencia sobre cuándo y cuánto aportar, porque de lo contrario, a lo mejor aporto 300 € que tengo a mano en una caída del 12% y luego no hago casi aporte en una caída del 30%… Que conste que no tengo apenas experiencia… hago todo esto porque todo ha subido desde que he empezado a invertir y así es muy fácil, pero quiero crear un sistema que “me obligue” a seguir cuando la cosa vaya peor.

2 Me gusta

Hola: Una pregunta sobre estas afirmaciones, ese 10% de caída … ¿sobre qué parámetro? Es decir …se tiene un VL como referencia, por ejemplo 100 y cuando el VL llega a, por ejemplo a 90 aporto? O se estan refiriendo a la rentabilidad que he obtenido en ese fondo??

1 me gusta

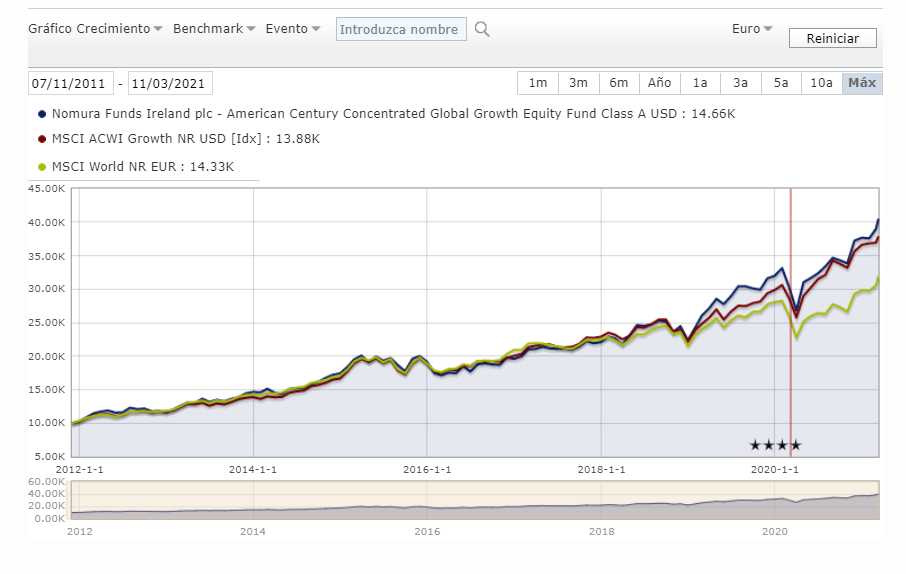

Buenos días @camacho113

Me gustaría saber su opinión (también la de cualquier otro forero, naturalmente) sobre un fondo que me llama poderosamente la atención

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000013YT4

Gracias

A pesar de que no tiene suficiente tiempo como para valorar bien su desempeño en otros momentos de mercado, en lo que va de tiempo ha conseguido generar alpha y mantener además unos múltiplos “moderados”.

Lo único que me parece un poco ajustadas son las comisiones para el tipo de compañías tan grandes que tiene pero, no tiene mala pinta.

3 Me gusta

En mi estrategia “Personal” tengo 3 peldaños de aportaciones: -15%, -25% ( ya sería más que corrección) y -35% (crash propiamente dicho), si baja más me quedo sin pólvora o aporto lo que vaya ahorrando de sueldo pero no lo saco de la liquidez o fondos más conservadores como lo anterior. Sinceramente comprando fuerte a un -35% tampoco quiero arrascar el último euro, a largo plazo he comprado una ganga.

A lo que me preguntaba usted; lo calculo sobre el VL de cada fondo pues no todos los de mi cartera caerán a la vez y lo mismo, ni siquiera en Marzo 2020 ocurrió así, es una manera de diversificar en el tiempo. Dicho esto, si que miro básicamente la caída del msci world y russell 2000 para hacerme la idea del mercado en general.

Eso si si por algo sube y vuelve a tocar el escalón en un breve periodo de tiempo (durante la misma corrección del mercado o crisis) lo tengo apuntado y no vuelvo a invertir en ese escalón; sino gastaría la pólvora antes de bajar más.

Quiero puntualizar que “como norma general” si por ejemplo tengo una liquidez de 1000€ para X fondo las aportaciones en peldaños no son idénticas sino que aprox serían: -15% (200€ de tal manera que siendo estas las correcciones más frecuentes me es fácil de reponer la liquidez al ser menores rápidamente), -25% (400€), -35% (400€, si no es tan profunda la caída pues esa liquidez que me ahorro).

Quizá este punto aclare su pregunta; @Eloy_S

Podrán existir planes mejores o con más escalones pero capitales pequeños como el mío no los veo viable por experiencia personal. Como nota personal comentar que en la práctica no me han funcionado bien los escalones de 10% o demasiado juntos por los rápidos movimientos en ocasiones, es muy lioso para mi.

5 Me gusta

Gracias por su contestación, pero perdonenme (tal vez mi mente a Viernes ya no da más) pero no me ha quedado claro desde donde calcula ese -15%,-25% y -35%…¿Desde su precio medio de compra? ¿desde el día X? siento si tal vez la pregunta es demasiado simple…

Desde el VL máximo del fondo como norma general, yo quiero rebajas no rebajas sobre lo comprado ya (que puede ocurrir a veces); salvo algún movimiento muy puntual que por una compañía suba o baje mucho. Antiguamente lo hacía sobre el macó world pero no le vi sentido pues cada fondo se comporta de forma diferente no es lo mismo un tecnológico, que Baelo, o un Fundsmith.

La normal general del % en cada peldaño la adaptó en ocasiones según la tipología de fondo. No puedo esperar que una cartera permanente caiga un -35% pues posiblemente nunca ocurriría.

2 Me gusta

6 Me gusta

Muchas gracias por la respuesta, me planteo aumentar ese primer escalón del 10% al 15, pero viendo históricos me parece se pueden aprovechar esas caídas que son más frecuentes para aportar eso que dices, en torno a un 20-25 de la liquidez reservando el resto para los siguientes peldaños. De todas formas tendré que ir viendo cómo se me da al aplicarlo realmente.

Un saludo.

1 me gusta

Buenas a todos de nuevo, escribo para hacer una consulta personal. Tal vez este tipo de consulta tan a nivel personal no sean adecuadas y el foro consista más bien en temas generales, de ser así, ruego me lo indiquen, en cualquier caso, creo que mi consulta pueda servir a otros.

He decidido componer una cartera de la siguiente forma:

Amundi MSCI World (LU0996182563) 45%

ishares Emerging Markets (IE00B3D07F16) 20%

Robeco Global Consumer Trends (LU0187079347) 25%

Y me planteo abrirme una cuenta en Myinvestor para poner un 10% en el Vanguard Global Small-Caps (IE00B42W3S00)

Mi idea inicial siempre fue cubrir el mundo y dejarlo estar y con el Amundi y el ishares ya tenía el mundo cubierto… pero de últimas he venido pensando que el exceso de dinero que pueda estar metiéndose en índices como el msci world puede crear “burbujas” o “irrealidades” ya que las empresas presentes ahí van a tener mayores volúmenes de compra por el simple hecho de estar en el índice… No sé si me explico, de hecho no sé si tiene sentido realmente. Dicho esto, me gustaría saber qué opináis, ¿es suficiente con el msci world y emergentes? ¿o tiene sentido incluir las small-caps? Acepto encantado cualquier crítica a mi cartera, se trata de aprender.

2 Me gusta

Le invito a que se pase por el hilo de @Fabala donde se habla de eso:

8 Me gusta

Muy buen artículo el de @Fabala . Me lo guardo para cuando me vengan dudas. La verdad es que en definitiva no importa mucho si hay burbujas o deja de haberlas cuando la idea de inversión es a 20 años… Muchas gracias.

4 Me gusta

Usted puede contratar todos esos fondos (incluso el vanguard global stock en lugar de aquel a mundo que comenta) en Myinvestor, no sé si lo conocía.

En cuanto a la composición en tanto a % de su cartera como dice es algo muy personal, su tolerancia a la volatilidad (mayor en small caps), capacidad de aportación extra en bajadas ( en relación a lo anterior) y su visión y horizonte temporal.

La elección del Rob,Consumer Tremds tiene que tener usted en cuenta que quizá si el Value y los sectores cíclicos beneficiados de la inflación que ya empiezan a descontar los mercados terminan imponiéndose el comportamiento de este fondo quizá no será el de los últimos años en un futuro cercano, dicho esto a largo plazo yo lo tengo en cartera.

Ahora bien teniendo fondos indexados que ya tienden al growth quizá quiera valorar sustituir robeco por algún otro fondo más Value o algún growth con más exposición a sectores cíclicos.

A título personal mi pareja acaba de abrir una cartera similar con 50% V.Global Stock, 30% V.Smallcaps y 20% Emergentes. De esta manera aportando por DCA y extra en correcciones me parece una magnífica cartera.

5 Me gusta

En principio la volatilidad no me preocupa en la gestión indexada, no así en la activa por una sencilla razón, que es la misma razón por la que creo que acabaré teniendo solamente indexados: Pienso que los gestores pueden equivocarse en su estrategia, pueden jubilarse, etc. Circunstancias que en mi mente chocan con la idea largoplacista… La otra cara de la moneda es que pueden hacerlo muy bien, pero personalmente la rentabilidad histórica del mercado a 20-25 años me vale. No niego fantasear con encontrar mejores opciones, y posiblemente en unos años vea mejores rentabilidades en algunos fondos activos que dejé, pero se trata de la tranquilidad que me da el hecho de estar indexado al mundo sin más.

En mi idea sobre el Value, tiendo a pensar que un indexado en small caps ya es Value en cierta manera porque ahí estarán incluidas muchas empresas “olvidadas” por los gestores, ¿es correcto?

La cartera que ha abierto tu pareja para mí puede ser la mejor opción a largo plazo…

3 Me gusta

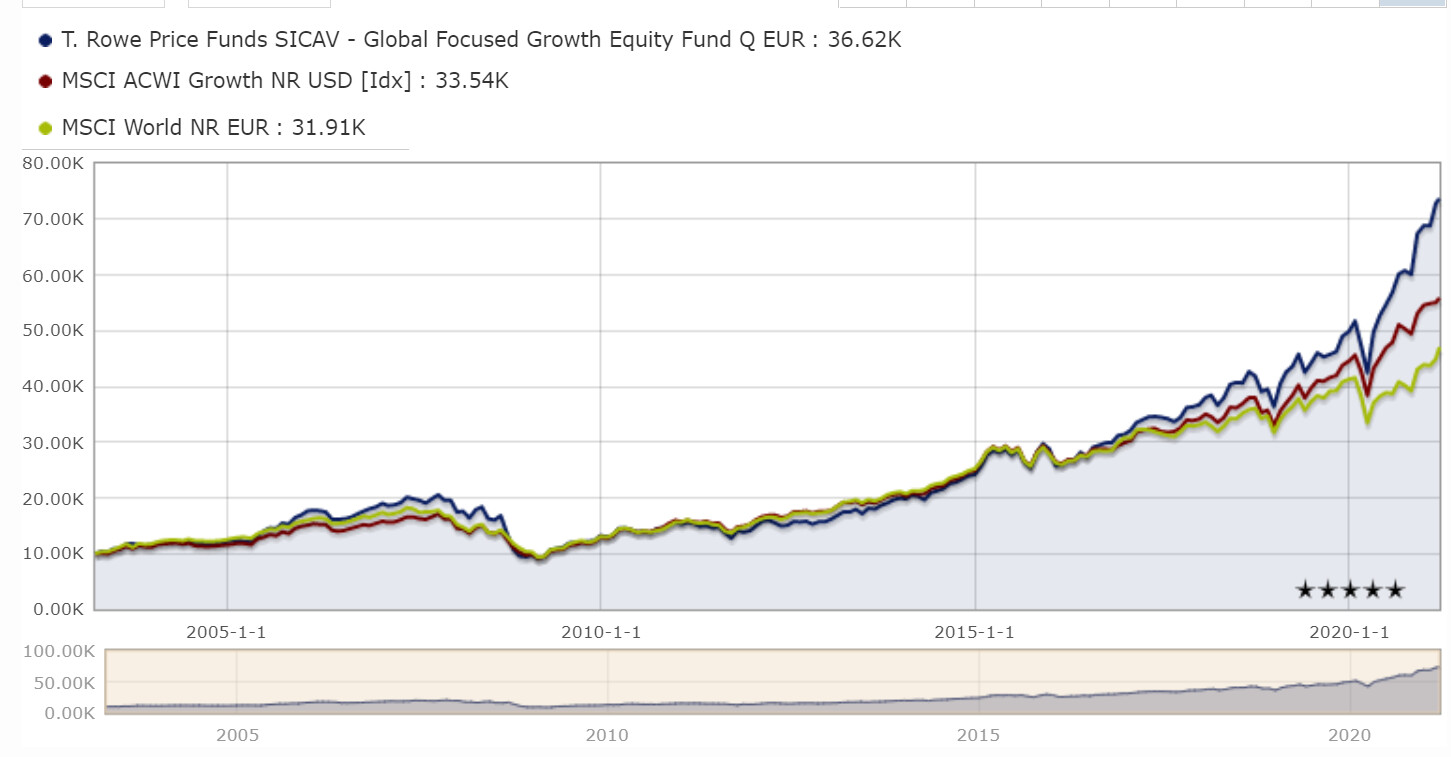

Lanzo una pregunta a la audiencia, ¿que opinan ustedes del fondo T,Rowe Price Global Focus Growth?

A pesar de su cartera “Growth” y su per 30, me parece muy interesante su exposición importante a bancos e industrias en panorama de futuras subida de tipos americanos.

¿Alguna otra sugerencia para conseguir exposición de grandes empresas a estos sectores junto a materias primas, etc?

Gracias como siempre de antemano.

4 Me gusta

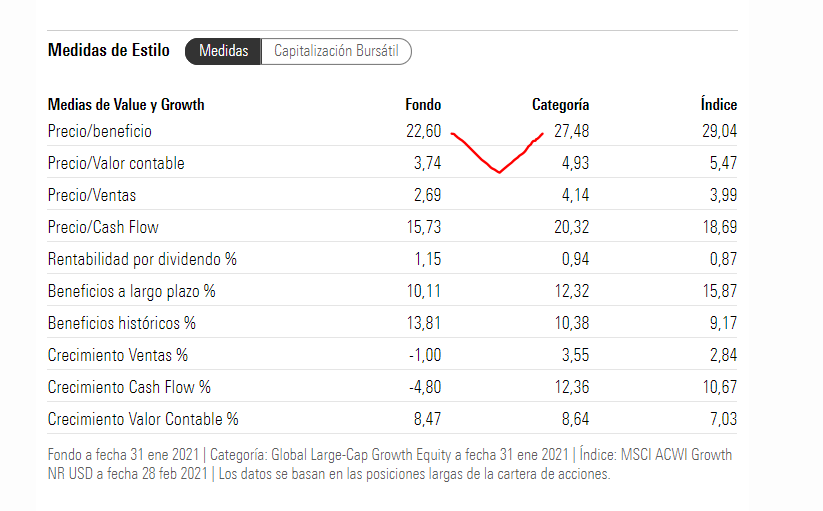

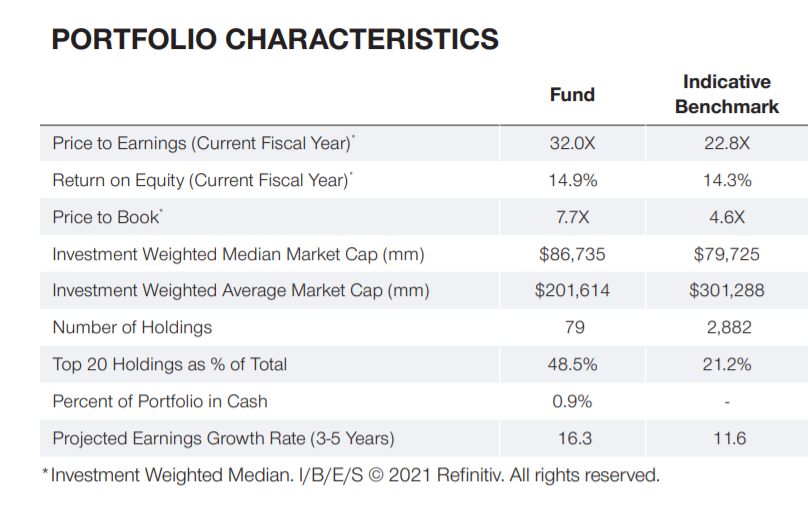

La verdad que no lo sigo mucho, pero a simple vista, es un fondo con más de 70 posiciones cuyos ratios principales son:

Como se puede ver, una cartera bastante más cara que el mercado, con ROE similar y 4 puntos de crecimiento adicional al esperado por el mercado. De este modo, si hoy compra este fondo, en base a las expectativas de T. Rowe, estamos pagando un precio ajustado al crecimiento de 2, por lo tanto, y como número gordo que hago para invertir en empresas de crecimiento estamos en precio, por lo que no me parece (personalmente) un fondo interesante para comprar a estos niveles.

Además, dado que a una cartera se le presuponen varios fondos/estilos, en caso de invertir en un fondo de crecimiento / valor prefiero fondos más concentrados y en caso de querer diversificación coger directamente un fondo indexado (o producto similar), ya que me parece muy difícil batir al mercado con tanta diversificación + comisiones.

Prácticamente desde el año 2.000, el fondo va pegado al MSCI ACWI GROWTH, pero en estos últimos años se ha despegado de éste y del MSCI WORLD por su sesgo hacia crecimiento. De este modo, en caso de que el estilo growth empiece a tener mal comportamiento, lo más probable es que lo haga peor que el MSCI WORLD, pero para un entorno de crecimiento posiblemente pueda sacarle unos puntos adicionales al índice.

Ya como reflexión personal, en esto de la inversión más que buscar fondos que han tenido buen comportamiento personalmente me esfuerzo en buscar aquellos sectores que están más baratos y denostados y poner ahí mis ahorros.

Es decir, en 2.012 teníamos empresas como Microsoft a 12 veces FCF, frente a las 31 veces aprox. que se paga hoy. Entonces, la empresa, aunque crecía menos, tenía márgenes brutos de más del 70 % y operativos del 40 %, estaban recomprando acciones, ROIC del 30 % ,…

Básicamente, podíamos comprar empresas de mucha calidad a un muy buen precio y esta situación invitaba a poner los huevos en estas empresas. No obstante, hoy (por suerte o por desgracia) las empresas de calidad están bastante en precio o caras, por lo que probablemente el inversor que entra ahora tras ver una fabulosa línea hacia arriba deberá reducir sus expectativas bastante, o necesitará mucho crecimiento futuro.

Un saludo.

29 Me gusta

Saludos cordiales.

«Cubrir el mundo» con un indice necesita una matización: se cubre la mayor parte de lo negociado en total, una parte muy grande, con las mayores empresas, y es una buena estrategia, pero con sus debilidades porque las empresas que forman burbujas se cuelan en los grandes índices, no se reparten de forma homogénea por zonas, las rmpresas pequeñas muy eficientes no entran…

Si se buscan altos rendimientos en plazos largos los mercados emergentes y las pequeñas empresas lo han hecho siempre mejor, pero exigen mucha prudencia (diversificación) y asumir mucha más volatilifad.

6 Me gusta

No puedo estar más de acuerdo con Vd . Lo ha precisado con brillantez.

1 me gusta

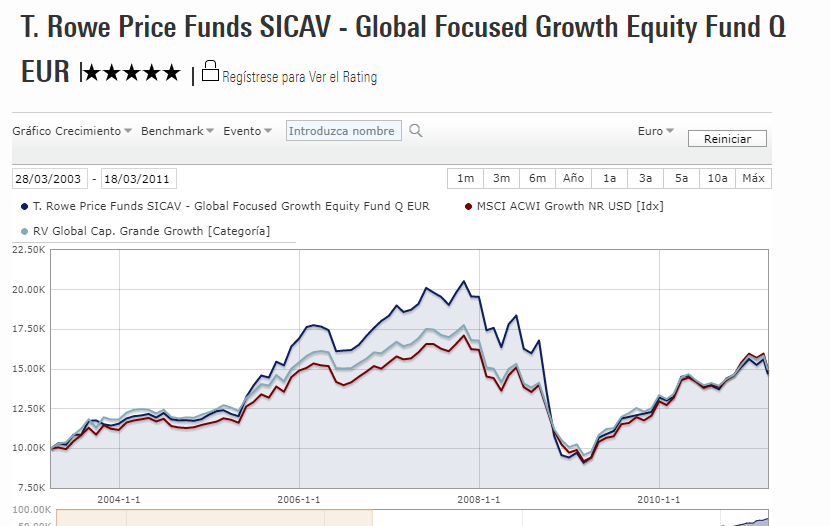

Ojo con los gráficos a muy largo plazo donde la escala puede variar sensiblemente la sensación.

Aquí tienen la misma imagen recortada en el tiempo y vemos que no van tan pegados como parece a la que cambiamos la escala. Total que el fondo le sacaba casi un 35% de rentabilidad a dicho índice en sus primeros 4 años y medio aproximadamente.

Luego esa diferencia se evaporó al caer el fondo mucho más que el índice en 2008.

No tenemos las carteras para mirar, pero no descartaría, conociendo el estilo de inversión que suele practicar esta gestora que es buena en estilo crecimiento, que confundieran cierto tipo de crecimiento de según que negocios que era algo intrínseco al tipo de negocio cuando en realidad lo que pasaba es que eran más cíclicos de lo que creían.

Al final es algo a lo que se expone uno siempre cuando se va a negocios con mucho crecimiento reciente, que no es fácil diferenciar hasta que punto el negocio va muy bien con que parte de ello es cíclico.

Un poco al revés de lo que pasa en el value y que hemos comprovado en AzValor y Cobas especialmente, que tampoco es fácil diferenciar hasta que punto un negocio va mal por la ciclicidad del mismo o es algo ya que se ha convertido en estructural de dicha empresa.

13 Me gusta