Efectivamente como comenta @agenjordi, no va tan descaminado, en Bestinver hasta hace poco si se quedaba por debajo del mínimo de 6.000€ le pedían reponer hasta esa cantidad😊

Un saludo.

Efectivamente como comenta @agenjordi, no va tan descaminado, en Bestinver hasta hace poco si se quedaba por debajo del mínimo de 6.000€ le pedían reponer hasta esa cantidad😊

Un saludo.

No hay pregunta tonta . Eso jamás le sucederá, no se preocupe.

Eso no es así, Sr. Yo he invertido en Bestinver , en varios Fondos , han bajado y Jamás me han pedido reponer . Además sería absolutamente ilegal

Algo absolutamente diferente es " Pasarse de listo …"

Coincido, por experiencia lo que no pude es traspasar a otro de la casa que exigía ese mínimo.

Bueno ahora me hace pensar como fue. Efectivamente quise reembolsar de un F.I. con mínimo de 6.000€ y como se quedaba por debajo del mínimo me indicaron que no se podía dejar el saldo por debajo de ese mínimo.

Claro, eso sí resulta lógico.

Felicidades @IcariaCapital por la entrevista

Gracias amigo Manolo

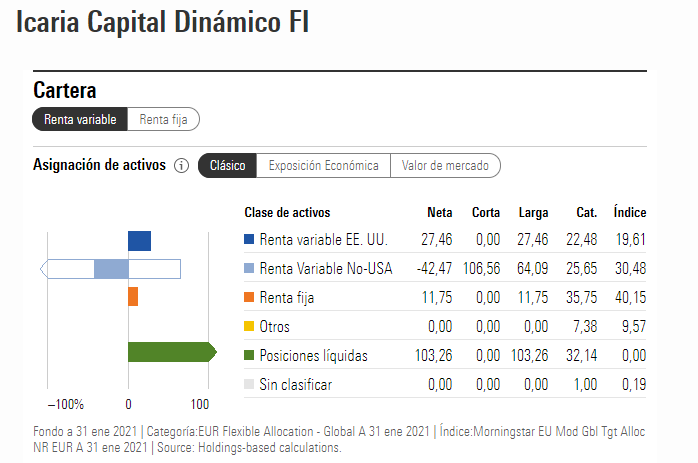

Los datos del fondo Icaria Capital Dinámico que aparecen en Morningstar sobre exposición a renta variable ¿son correctos?

Buenos días Agenjordi, la verdad que morningstar no puede recoger el posicionamiento del fondo, dado que es complejo de sintetizar de esa forma.

Para 2021 hasta que las valoraciones arrojen margen de seguridad suficiente sobre los precios objetivo de las empresas en cartera, tenemos una exposición del 50% a renta variable. Nuestra exposición no es del 100% debido a que tenemos una cobertura estática (que en caso de no haber caídas y tener margen de seguridad se renueva a final de año; diciembre de 2021), la cual nos permite acolchar las caídas cuando se dan.

Nuestro escenario base asumiendo que nuestra cartera de empresas tiene 0 alfa, sería capturar un 50% de subida y en caso de por ejemplo una caída extrema del 55%, caer un 18% aproximádamente. No es algo dinámico, es algo estático definido a cierre de año.

La clave de nuestra cobertura es que a diferencia de una simple put, nosotros en el caso de que el mercado quede en el 0% y nuestra alfa sea de 0, no perderíamos dinero (a excepción de la comisión de gestión)

Es nuestro primer año con cartera de acciones dado que el resto de años han sido de estudio y teníamos exposición vía índices (por eso nunca hemos comercializado activamente el fondo).

Saludos.

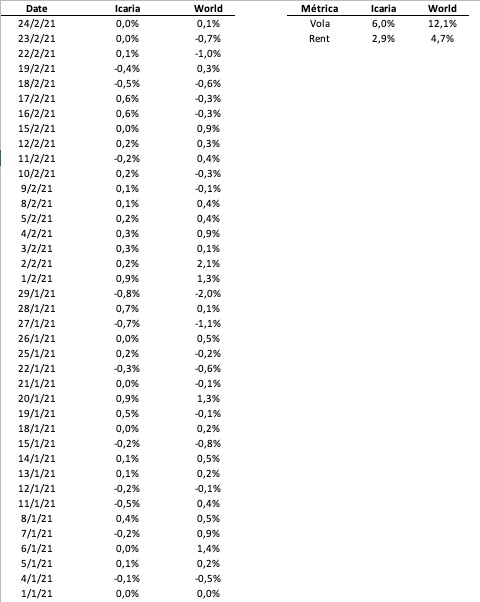

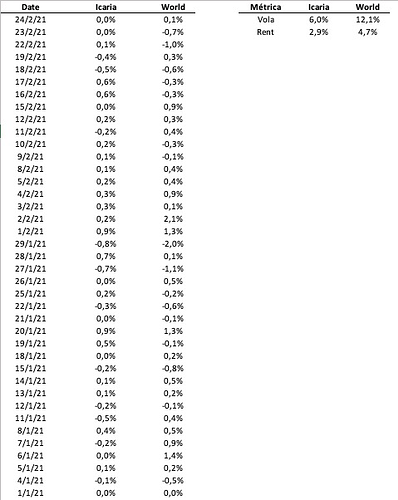

Para que te hagas una idea de lo que cuento, te dejo el comportamiento desde que compusimos el fondo Equity + Cobertura

Desde un punto de vista de rentabilidad es anecdótico por el plazo, pero desde un punto de vista de volatilidad da una idea importante de lo que buscamos:

Compararnos con el MSCI World es algo injusto dado que tenemos un 20% en USA, pero por ser el índice más representativo lo dejo a modo de muestra.

P.D: Nuestra cobertura es sobre el Dax

Entiendo que en este caso , no podemos ver si se ha generado rentabilidad a través de la propia selección de acciones pero si en que medida ha funcionado , a corto plazo, la estrategia de coberturas respecto a un índice más global tipo MSCI World.

Plazo muy corto, para lo que es la renta variable, y donde efectivamente se ha bajado la volatilidad pero donde no se ha conseguido capturar rentabilidad de los índices. A menos claro que los índices elegidos fueran muy distintos de un msci World o similar.

Tampoco es que quiera sacar muchas conclusiones del comportamiento del fondo. Tal vez es que estoy acostumbrado con lo que suele pasar con los fondos que invierten en renta variable con muchas coberturas. Que aunque bajan la volatilidad, suelen comportar, a largo plazo, que esa menor volatilidad se traduzca, en no pocos casos, con una merma de rentabilidad significativa, con excepciones claro.

Comenta usted en la entrevista que su escenario base es una caída de los mercados del 50%. Supongo que viendo unos niveles de sobrevaloración en los mercados del 100%.

Yo creo que hay que vigilar en que medida lo segundo va a traducirse en lo primero.

Los que somos inversores a largo plazo en renta variable y llevamos tiempo invirtiendo, creo que somos, en general, bastante más reacios a otorgar exceso de probabilidad a una caída de estos niveles. No porque no se pueda producir sino porque la experiencia nos ha mostrado de la variedad de escenarios posibles incluso partiendo de niveles de sobrevaloración significativamente elevados.

Cuesta saber si fue antes el huevo o la gallina, pero los enfoques de riesgo suelen ser importantes a la hora de abordar la inversión en cada tipo de activo. Si queremos mucha exposición a renta variable para intentar capturar su rentabilidad a largo plazo, debemos asumir la naturaleza del activo. Si intentarnos cubrirnos en exceso para escenarios de corto plazo dantescos, bajaremos la volatilidad pero con una probabilidad elevada que pase factura sensible a la rentabilidad final.

Igualmente para mi la pregunta importante es si invirtiendo en renta variable queremos enfocar los riesgos de corto plazo o los riesgos de largo plazo. El que enfoca mucho los riesgos a corto plazo suele tener tendencia a priorizarlos a los otros.

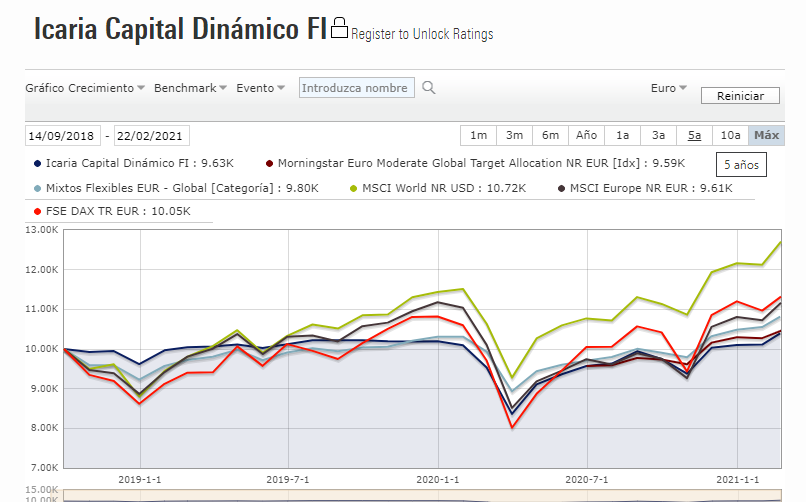

PD: Veo por su comentario que la elección de índices ha sido más hacia el DAX. Con lo cual la foto tal vez sería más justa, ni que fuera a corto plazo ni queriendo sacar exceso de conclusiones, esta.

Buenas Agenjordi, como he comentado y sabe la comunidad (no sé si lo has leído aunque lo he dicho), el fondo invierte en empresas por primera vez en 2021.

Los años previos han sido de estudio de empresas y de ir con el piloto automático con una exposición parcial a índices. La cobertura nace en 2021 y la cartera también, motivo por el cual nunca hemos comercializado el fondo. Anteriormente a este año no lo comercializábamos porque como se puede ver en los extractos de la CNMV no teníamos acciones en cartera, nos exponíamos vía índices. No verás ni un solo comentario en la web, rrss o foros comercializando activamente el fondo antes de 2021, básicamente porque como comento, no lo hacíamos al no estar funcionando como nos gustaría: con un enfoque empresarial.

La cobertura hay que entenderla (y no es fácil) pero es estática a diferencia de esos “fondos” que comentas y no resta rentabilidad, nos permite un escenario base de captura del 50% de lo que suba la bolsa con las caídas limitadas a menos del 20%, algo que sinceramente, me permite dormir tranquilo.

Entiendo que tienes un escenario base diferente, me parece normal, así son los mercados, llenos de opiniones dispares. Yo personalmente con una exposición a renta variable del 100% no dormiría tranquilo por mi capital, el de mi familia y el de mis amigos, que está en nuestros fondos. Somos inversores con enfoque empresarial y nos trabajamos una media de 100 horas por empresa, algo que la comunidad sabe porque solemos compartir parte de nuestro trabajo. Este enfoque nos da una visión muy bottom-up de la situación y que es la que me permite trabajar con un escenario base.

Respecto a la sobrevaloración de los mercados del 100% no es realmente así, los múltiplos de las empresas cotizan con una prima sobre su valoración histórica (en términos generales, hay excepciones) de un 30-40%. Por lo que sería necesario un ajuste considerable para llegar a múltiplos razonables con lo que nos sintamos cómodos. Lamentablemente los que llevamos muchos años en esto sabemos que el mercado no ajusta al valor razonable al tick, por lo que un ajuste del 30% en múltiplo suele llevar a caídas bastante superiores, de ahí nace nuestro escenario base.

Comentar que la cobertura no es porque seamos un fondo cuantitativo, nada más alejado de la realidad, somos un fondo con enfoque empresarial, el cual está cubierto porque consideramos que las empresas que nos gusta tener en cartera, no tienen el margen de seguridad suficiente (el mercado aún menos). Solo existirá cobertura mientras que el margen de seguridad no sea el adecuado, en cuanto esté nos permita invertir en empresas con la suficiente seguridad para nuestros partícipes, nuestra exposición será del 100% y no existirá cobertura.

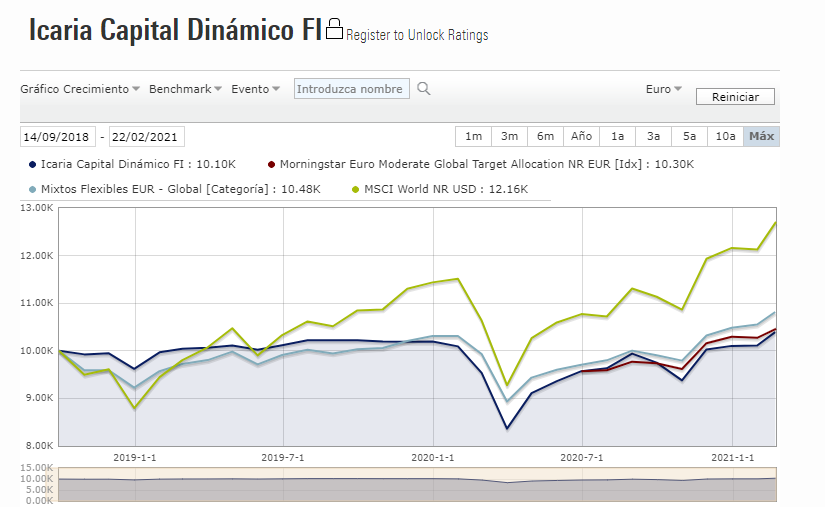

Vuelvo a poner la comparativa real desde que el fondo funciona con acciones y cobertura (por si se te ha pasado el post)

Saludos.

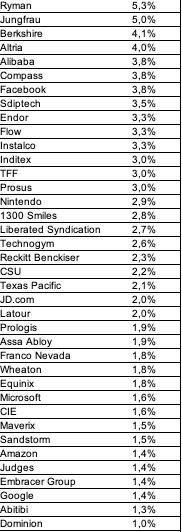

Aprovecho para compartir la cartera con vosotros, para quien le guste el análisis empresarial. Es una cartera “diferente” de negocios que cumplen el perfil que buscamos en toda empresa. La estructura será siempre muy parecida donde sí que habrá actividad será en los pesos de las compañías, dado que cuando el margen de seguridad disminuye solemos disminuir el peso en cartera.

Las posiciones de mayor convicción salvo que suban por encima de toda coherencia (lo dudo por el perfil de empresa que son), estarán con nosotros muchos años, en especial: Jungfrau y Ryman.

Ryman es una empresa muy complicada de entender, a nivel personal que llevo más de una década analizando empresas, es sin duda la que más me ha costado entender. Tiene su recompensa, ya que una vez entendida la convicción incrementa con fuerza. Posiblemente este fin de semana nuestro podcast “hablemos de inversiones” trate sobre ella.

Comentar que nada de lo mencionado es una recomendación ni similar, cada cual tiene que hacer sus deberes porque como en todo, somos humanos y podemos equivocarnos.

Saludos.

Desconozco cuáles son sus modelos, pero invertir bajo esa premisa puede conllevar ciertos riesgos. El LTCM quebró a pesar de que las probabilidades de ello eran infinitesimales.

Hola Luis, la verdad es que una cobertura no te penaliza si el mercado sube, te resta upside. El mercado podría subir un 5.000% y el fondo no correría ningún riesgo, no sé si estás familiarizado con las opciones.

No tiene absolutamente nada que ver con LTCM y hay que conocer bien lo que se hace para hablar de riesgos. No hay ningún escenario donde el fondo en una caída gorda pueda caer más que el mercado, y con una opción (es una opcionalidad no una obligación), ningún riesgo incremental sobre un mercado desbocado al alza.

La desventaja? Limita el upside, simple y llanamente. Repito que tenemos una cobertura estática, que no se toca, no es un fondo cuantitativo, es un fondo con enfoque empresarial.

Saludos.

Puedo entender lo que son las opciones y el apalancamiento, aunque con ciertas dificultades dadas mis limitaciones. El riesgo para mí es considerar que su potencial de caída se limita a un 20%. Si alguien invierte con esa certeza no asume los riesgos inherentes a la variabilidad y a la posibilidad de que el modelo no cumpla sus objetivos.

No podemos asumir ese riesgo Luis, dado que la composición del fondo parte de una cartera de acciones sobre un total del 65% del patrimonio más una cobertura sobre ese 65%, lo cual nos arroja una exposición bajista por debajo del 50% (gracias a la cobertura) y una exposición alcista del entorno del 50%.

Podríamos decir que estamos en el lado opuesto a estar apalancados, invertidos en términos reales en el entorno del 50%.

Repito que nuestro fondo es un fondo “aburrido”, que invierte en empresas. Muy alejado de un fondo LTCM o similar, simplemente no cerramos los ojos al poco margen de seguridad que hay ahora mismo en el mercado y decidimos proteger el capital de los partícipes.

En cualquier escenario tiene y tendrá menos riesgo que una cartera 100% invertida, dado que en este caso no lo está, a lo que habría que sumar la cobertura.

En todo caso, el tiempo lo dirá, en los escenarios de estrés veremos lo que sucede con un enfoque más conservador vs un enfoque 100% invertido. Estamos cómodos renunciando a rentabilidad en favor de seguridad.

Saludos.