En determinados escenarios -no muchos, ciertamente- se puede sobrepasar una caída del 20 % estando expuestos a renta variable en un 50%.

Muchas gracias por su paciencia y por su tiempo.

3 Me gusta

Gracias a usted Luis por las aportaciones y el debate.

Por eso comentaba que no se puede plasmar la exposición en Morningstar, porque al tener protección vía opciones es complejo hacerlo.

Tengamos en cuenta que la protección vía opciones es muy diferente a vía futuros. Los futuros en caso de eventos de extremas de subidas, conducen a un incremento sustancial del riesgo (los aspectos que comentábais Agenjordi y usted) las opciones en eventos de subidas extremas no incrementan el perfil del riesgo (siempre y cuando sean coberturas compradas)

En el caso de que la exposición fuese un 50% a contado sí que caerías la mitad de lo que haga el mercado pudiendo superar ese 20%. En nuestro caso aunque sobre el papel pueda parecerlo, en la realidad en escenarios de cola (caída superiores al 40% en renta variable) las opciones ofrecen una protección asimétrica, es decir, protegen más en escenarios de cola e incrementos de volatilidad que en caídas ordinarias.

Esa es la explicación por la que teniendo una exposición del 50%, no caería la mitad sobre el total que caiga la renta variable siempre y cuando esta sea una caída extrema, en caídas como las actuales nuestro drawdown si que se corresponde a la mitad de la bolsa (aproximádamente)

Todo esto asumiendo que nuestra alfa sobre la cobertura (Dax) es cero, si tenemos un alfa positiva subiríamos más (es lo que está sucediendo) si tuviésemos alfa negativa subiríamos menos (lo opuesto para las caídas)

Es un planteamiento complejo de explicar pero fácil de ejecutar, que lo único que conlleva es reducir la ganancia potencial en favor de incrementar la seguridad.

9 Me gusta

@IcariaCapital, le confieso que no soy muy partidario de los fondos mixtos y que prefiero optar directamente por combinar una menor exposición a RV y que lo que no deseo exponer a ella esté en liquidez, que el optar por suscribir un fondo de perfil moderado. ¿Qué ventajas tendría el Icaria Capital Dinámico frente a esa estrategia?

Gracias por su tiempo.

5 Me gusta

Hola Cantizano, es una muy buena pregunta. Realmente somos un fondo de renta variable al 100%, solo que por criterios de responsabilidad, creemos que no es el momento de estar invertido al 100%.

Dicho esto, tenemos una cartera invertida al 70% y una cobertura, que sumado a bonos a muy corto plazo, consumen el 90% de la liquidez. ¿Nuestra ventaja? Si se da el escenario de fuertes caídas (sea ahora o dentro de 3 años), la cobertura generará una cantidad relevante de beneficios, los cuales irán destinados única y exclusivamente a empresas ya presentes en cartera. Es una forma de poder promediar precios sin tener que tener la liquidez aparcada, esa liquidez generará más liquidez (vía revalorización de la cobertura en escenario de fuertes caídas)

¿Desventajas? Todo tiene sus pros y sus contras: No capturamos las subidas del mercado al completo y también dependemos (para bien y para mal) de que nuestra cartera lo haga mejor que el Dax (es el índice donde tenemos montada la cobertura) para capturar más de ese 50% en caso de generar alfa, o menos del 50% en caso de no generarla.

La verdad es que es un fondo poco comercial y dificil de explicar, pero es como entendemos que debemos estar posicionados por ser consecuentes con las valoraciones que vemos en el mercado.

Saludos.

9 Me gusta

Gracias por su respuesta.

Me da la impresión de que es una manta corta. Si la subes, se enfrían los pies, pero si la bajas … No lo veo ni malo ni bueno, es una opción más, pero difícilmente puede llegar a cubrir todo el cuerpo.

Utilizando otro tipo de método de inversión, el Rentamarkets Narval me provoca la misma sensación.

El tiempo dirá.

4 Me gusta

No es mal ejemplo, siempre comento que no somos ni de blancos ni de negros, somos de grises, nos gusta el equilibrio.

Teniendo claro desde un punto de vista empresarial (ni miramos los gráficos) que la bolsa está cara, no tiene coherencia que no hagamos nada, pero por otro lado el coste de oportunidad de no tener renta variable es elevado, así que entre blanco y negro, gris.

Saludos.

4 Me gusta

Ojeando Morningstar parece que están clasificando fondos según sus analistas, veo a Valentum o Magallanes European E con rating Gold o

True Value SC con Bronze

¿Tienen cálculos sobre cómo hubiera estado el fondo invertido en los últimos años?

Porque igual que el compañero, yo también exposición a RV a costa de soportar mayor volatilidad.

Entonces si se pasan varios años con upside reducido al final la rentabilidad se penaliza.

Entiendo que es un fondo más orientado a estómagos más sensibles que el mío seguramente.

Saludos

5 Me gusta

@IcariaCapital, les deseo mucha suerte en su proyecto, que los vientos les sean favorables.

4 Me gusta

La protección habría comenzado a cierre de 2019 que es cuando el margen de seguridad medio de las empresas que tenemos en la watchlist era mínimo, por lo que podríamos decir que todo 2020 y el actual 2021.

De forma resumida (es más complejo) cuando el margen de seguridad medio de la cartera es menor al 25%, protegemos el fondo. Desde 2009 habría ocurrido (estimo) en 2020 y 2021.

Eso en el caso de las empresas en cartera o watchlist , porque en general los índices cotizan más “caros” que la empresa media que tenemos en cartera.

Actualmente la empresa media cotiza con una prima del 30-40%, por lo que hay mucho más que perder que ganar. Aun así como bien comentas, tener exposición a renta variable es clave por su coste de oportunidad.

Esperemos que el tiempo nos permita pronto invertir con margen de seguridad y no tener que recurrir a protección.

Un saludo.

2 Me gusta

Buenos días, @IcariaCapital. ¿Podría explicar cómo financia las puts compradas para que el coste final sea 0?

10 Me gusta

Buenos días @Cygnus es una buena pregunta y la respuesta es complicada pero voy a intentarlo.

La verdad que llevamos mucho tiempo trabajando opciones de forma recurrente en el Family Office (unos 6 años aproximadamente), previo a mi etapa en España las usábamos en Londres. Te pongo el contexto porque no utilizamos las estrategias habituales o que suelen aparecer en los libros, tampoco hacemos trading de ningún tipo, son estrategias estáticas que solo tienen rotación una vez al año para ajustar el propósito de los mismos (en el caso que nos ocupa, cobertura)

No hacemos compra de put al uso aunque es parte de la estrategia, como he comentado tampoco construimos estrategias ordinarias, nos las cocinamos nosotros mismos por medio de las herramientas que también hemos construido de forma interna. Estas herramientas nos permiten utilizando el modelo de valoración de opciones y asumiendo unos inputs de volatilidad en base a los escenarios futuros dados (con caídas volatilidad aumenta, con subidas volatilidad disminuye) hacer proyecciones con poco margen de error del comportamiento de la cobertura. Digo con poco margen de error dado que en la fórmula de Black Scholes solo hay una variable desconocida a futuro, la volatilidad, con el resto de los inputs puedes obtener el valor futuro de las opciones. ¿Cómo estimar la volatilidad? Escenarios muy conservadores y puro sentido común, escenario de fuertes caídas volatilidad esperada más alta, escenarios de subidas volatilidad esperada más baja.

Una vez explicado esto podemos determinar asumiendo alfa 0 (o la que asignemos) el comportamiento del fondo. Como comento la desviación obtenida en el pasado es muy pequeña dado que la volatilidad es una variable que relacionándola con subidas/bajadas de mercado es fácil asumir un rango conservador de la misma. Con todo ello podemos elegir el mes y ver el comportamiento del fondo en ese mes futuro, repito, asumiendo alfa 0 o la que asignemos, sería algo así:

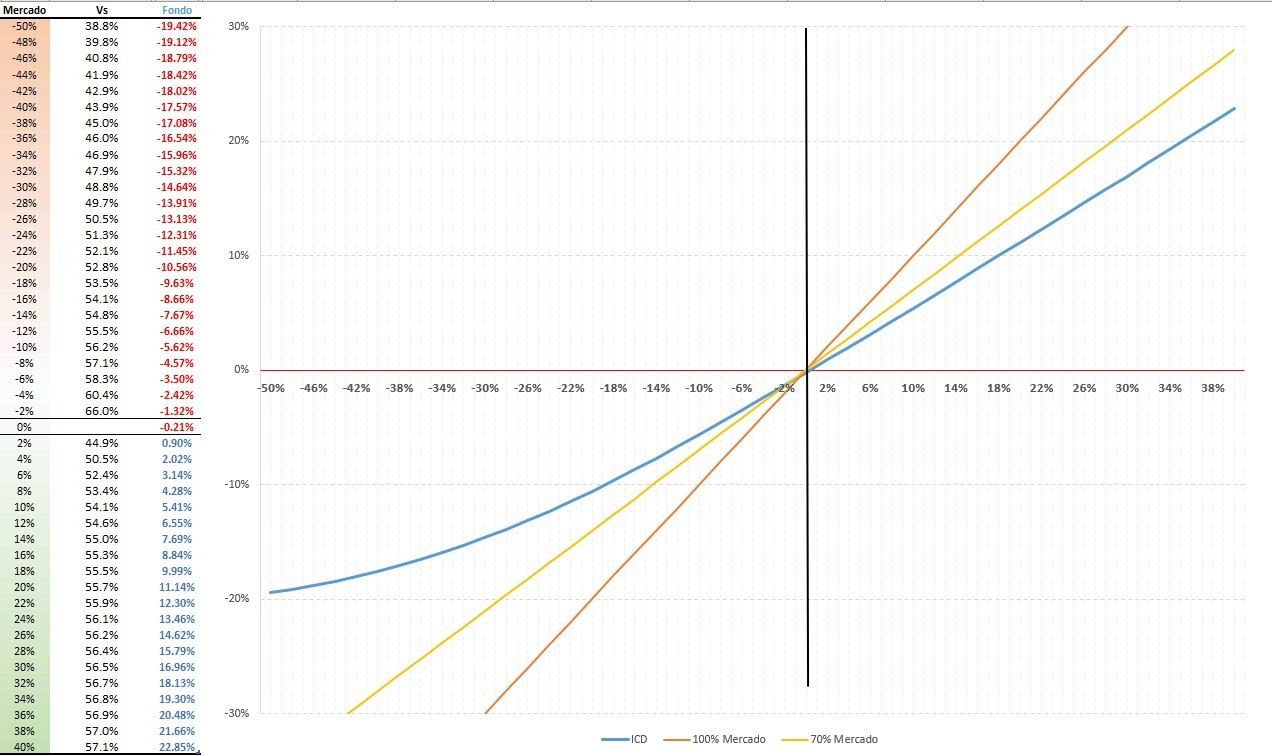

Marzo:

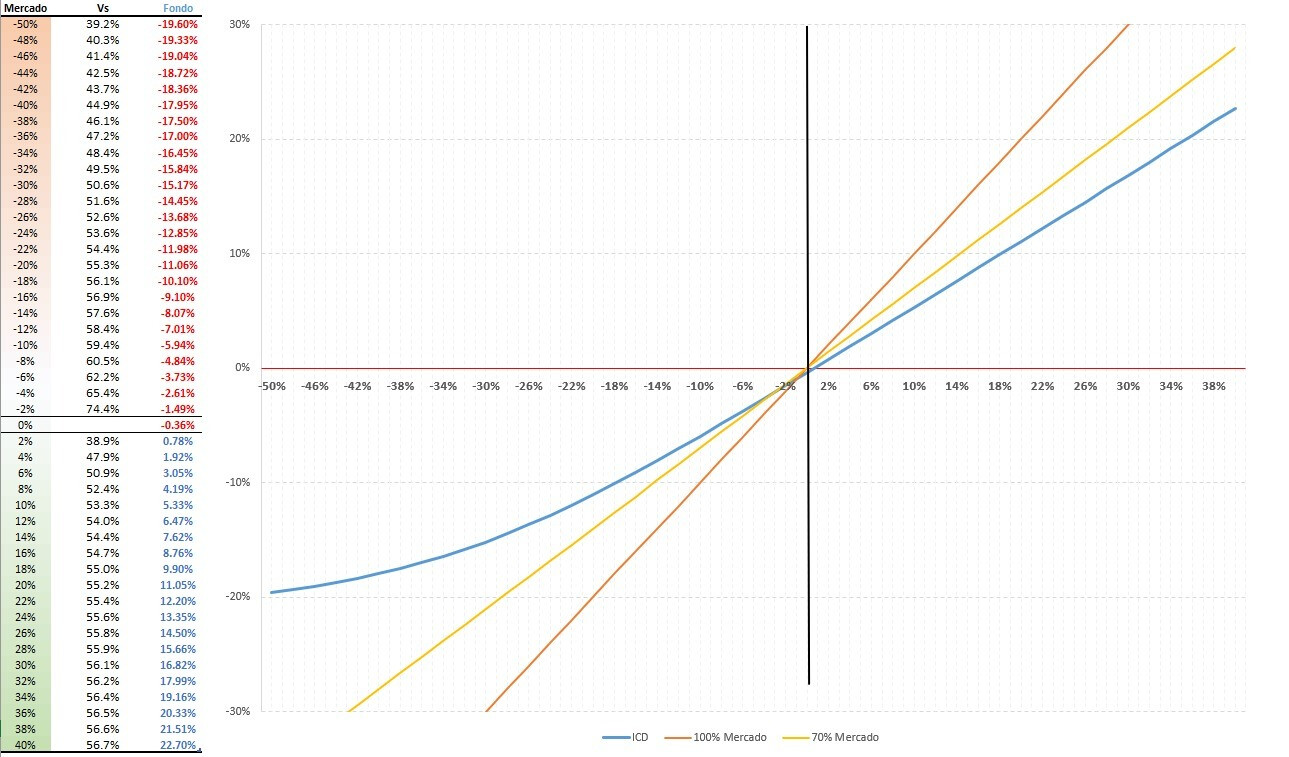

Junio:

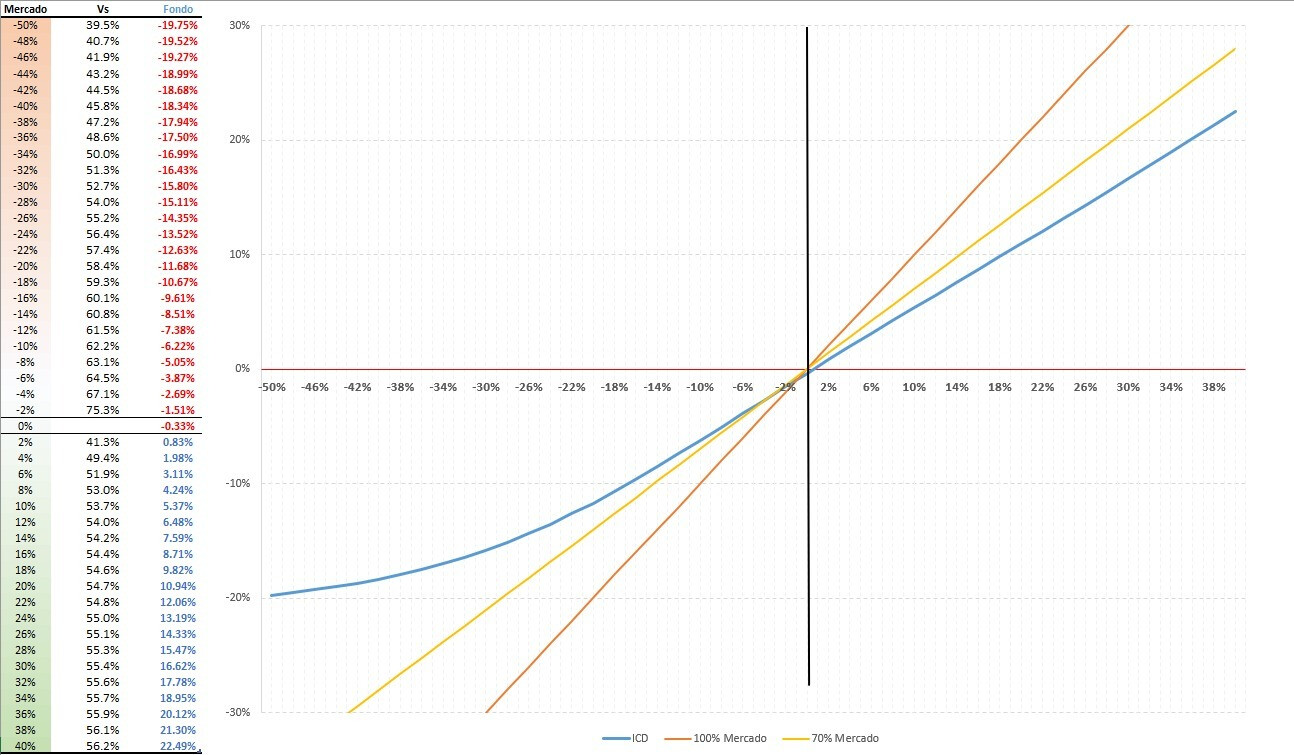

Septiembre:

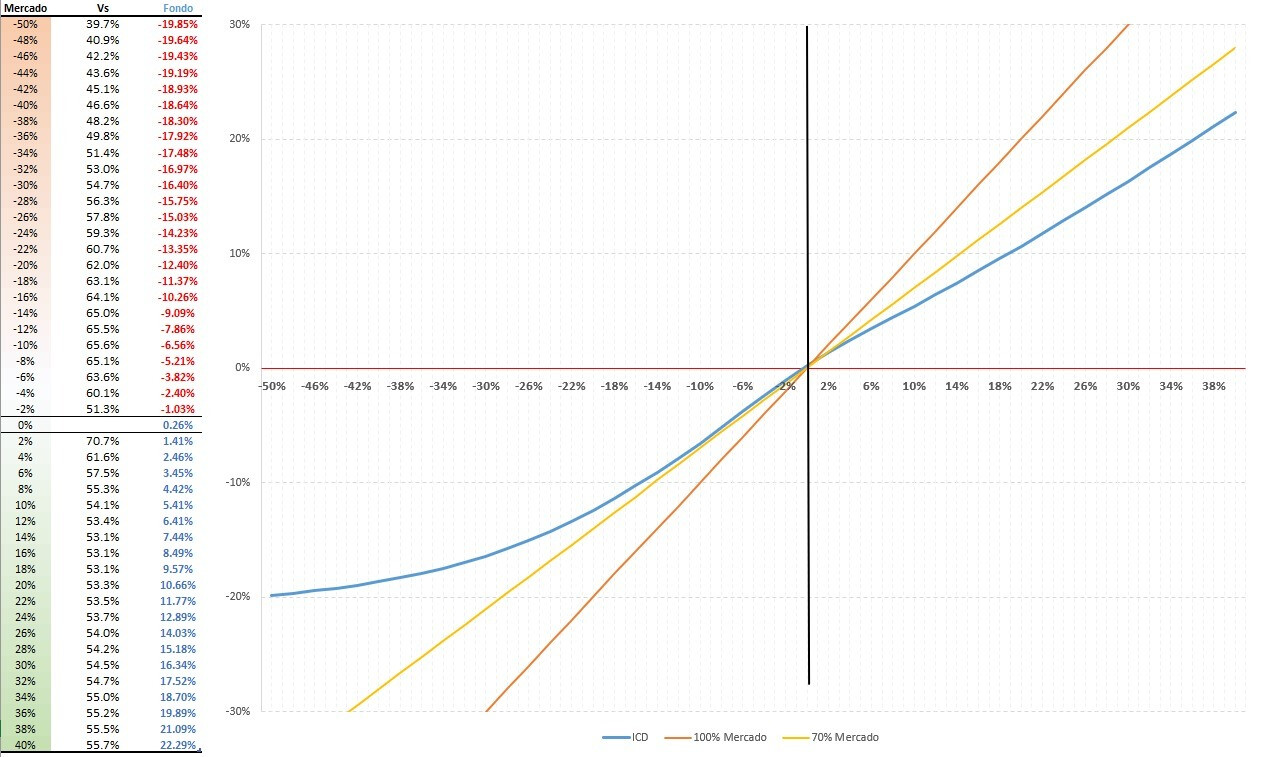

Diciembre:

La forma de conseguir que en el 0% no se pierda dinero (con las comisiones si se perdería), combinando diferentes strikes, vencimientos de diferentes espacios temporales y alguna venta de call por importes nominales pequeños que incluso en escenarios de cola como se ve, no perjudican.

Para mantener el “perfil” que adjunto, es necesario renovar una vez al año, no hace falta hacer más. Lo complicado es construirlo, lo sencillo es mantenerlo.

P.D: Desde luego no es un fondo con un buen perfil comercial, dado que es muy complicada de entender la protección, pero es el pilar que nos permite dormir tranquilos en el escenario de sobrevaloración actual.

Saludos.

9 Me gusta

Gracias por la respuesta. Pese a que se combinen diferentes strikes y vencimientos de las puts, todas ellas siguen suponiendo un coste que hay que financiar. Si lo hace a través de la venta de calls, teniendo en cuenta la menor volatilidad implícita de los strikes más elevados tendría que hacerlo por nominales superiores para conseguir compensar totalmente el coste de las puts. ¿Cómo lo consigue con importes nominales pequeños?

9 Me gusta

Buenas Cygnus, es un tema complejo y es parte del valor que aportamos, el conocimiento profundo del mundo de las opciones. El hecho de combinar diferentes strikes y vencimientos reduce considerablemente el coste de la cobertura. Si a ello le añadimos financiación por medio de ventas con nominales pequeños (tengamos en cuenta que nuestra exposición a equity es del 70% y la cobertura es parcial, no completa) consigues en el punto de 0 movimiento tener las puts financiadas.

Lo bueno de todo ello es que te aleja de otro tipo de coberturas que son “trading” más que una cobertura, en nuestro caso la protección del fondo es y será estática hasta que se renueve a final de año. En caso de que el margen de seguridad de invertir en las empresas que tenemos en cartera se acerque a los valores que consideramos prudentes, la cobertura irá liquidándose para promediar con los beneficios en esas empresas. De forma resumida, es nuestra hoja de ruta.

Prueba de lo que le comento es ver la evolución en eventos de cola, en escenarios de subidas del 40% nuestro upside sigue manteniéndose en el entorno objetivo del 50% sin verse lastrado por esa financiación para la cobertura. Cómo puede apreciar los escenarios que se dan a lo largo del perfil no son simétricos, esa es parte de la dificultad de construir una cobertura que protege al fondo de forma eficiente.

Lo único que podría lastrar los escenarios que ve en las imágenes es que nuestro alfa en vez de ser 0 fuese negativo y al contrario (respecto a la cobertura que es el DAX), también le podría beneficiar si nuestro alfa fuese positivo (de momento fruto de la casualidad lo está siendo)

Nuestra estrategia tiene un coste, no participar del 100% de las subidas del mercado, en nuestro caso preferimos tener un margen de seguridad adecuado y participar parcialmente. Entiendo que haya visiones diferentes y que prefieran participar del 100% sin protegerse, en eso consiste el mercado, diferentes puntos de vista, diferentes formas de gestionar el riesgo.

Un saludo.

8 Me gusta

Si la cobertura resulta gratuita, es decir, coste 0 si no hay movimiento del subyacente y comenta que las calls vendidas lo son por nominales pequeños, ¿cómo es posible que teniendo en cartera un 70% de acciones solo se registre un upside esperado del 50% o poco más? ¿No será que el nominal de las calls vendidas supone cerca de un 20% de la cartera?

9 Me gusta

No realmente, al utilizar la compra de puts con diferentes vencimientos y strikes, juegas alrededor del perfil, perjudicando más en unas zonas que otras, digamos que el punto de equilibrio o break even suele tener un coste del 2-3% anual en coberturas más simples.

Eso nos permite haber ajustado la cobertura para proteger el fondo y de la misma forma, en un escenario de alfa 0, participar en una proporción del 50% de las subidas del mercado. Si como comentas fuese un tema de venta de call, cuanto más suba el mercado, más te perjudica. Como ves en el perfil adjuntado no es el caso.

Saludos.

1 me gusta

Depende. Si las calls son a vencimientos cercanos y ATM (o ITM), apenas suba un poco el subyacente su valor temporal caerá a cerca de 0 rápidamente y no se reflejará en la gráfica la típica convexidad que sí se refleja por el lado de las puts OTM que compran.

En cualquier caso, si no es un tema de venta de calls, ¿por qué solo esperan upside del 50% con exposición a RV del 70%?

6 Me gusta

Lo he comentado, el comprar puts tiene un coste a lo largo del perfil, lo hemos trabajado para que ese coste esté en la parte de beneficios en vez de en el punto de break even. Mi impresión es que estás asociando la compra de puts como única posibilidad en el punto cero y trabajando realmente una cobertura eficiente, no tiene porqué ser así. Es la magia de las opciones, que bien entendidas y con trabajo detrás arrojan posibilidades muy variadas sin tener que depender de ir haciendo trading o ajustes continuamente.

Por otro lado las calls no son vencimientos cercanos, como comenté es una estrategia estática que tocamos una vez al año, huimos del trading.

Saludos.

2 Me gusta

Alguien conoce y puede explicarme la filosofia de inversion y las rentabilidades obtenidas por este fondo??

Alcalá Multigestión Oricalco FI

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000014GIJ&tab=1

Básicamente invierte en compañías que se benefician de la tecnología blockchain; BTC y demás monedas, no invierte en la criptomoneda en sí, pero si en todo lo necesario para su extracción, almacenaje e intercambio. Subirá o bajará según se comporte el BTC basicamente, con pequeñas diferencias. Algo similar a las Royalties o incluso las Mineras de Oro y el precio del ORO en sí mismo (salvando las distancias).

5 Me gusta