Edito: Acabo de descubrir que si se le da a la opcion Imprimir en el margen izquerdo de la ficha del fondo ahí si figuran las 5 regiones principales en las que esta invertido, luego esa informacion si esta disponible aunque bastante oculta en este nuevo formato.

2 Me gusta

En la web del fondo, apartado Cartera, dónde se ve la distribución USA-No USA, más abajo hay un cuadro con la distribución sectorial.

Pues bien, encima mismo de este cuadro hay dos selectores que nos permiten transformar el cuadro en distribución por zonas geográficas o, incluso, por países concretos.

Aunque es cierto que los títulos de estos selectores no corresponden exactamente con su función.

6 Me gusta

La verdad es que entre que no es muy intuitivo y la mala traducción (“Paises” y “Countries”) es fácil liarse

1 me gusta

Efectivamente, gracias por la información @Toti, existe la funcionalidad y mas desgregada que antes por lo que veo, pero la verdad es que la tienen muy poco visible.

1 me gusta

5 Me gusta

4 Me gusta

Buenas tardes,

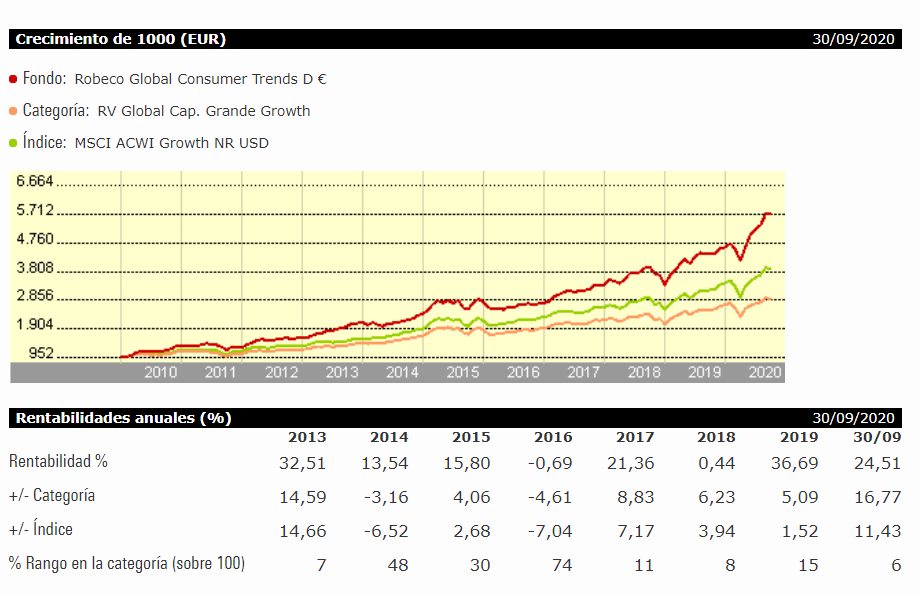

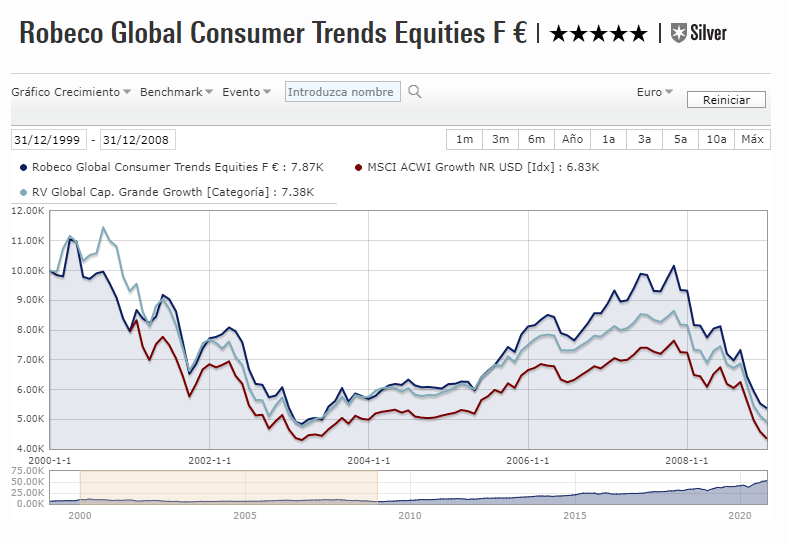

Esta mañana he leído un artículo del fondo Robeco Global Consumer trends que, como todos sabéis, cuenta con rentabilidades de vértigo en la última década, batiendo a su benchmark y a sus comparables (1er cuartil):

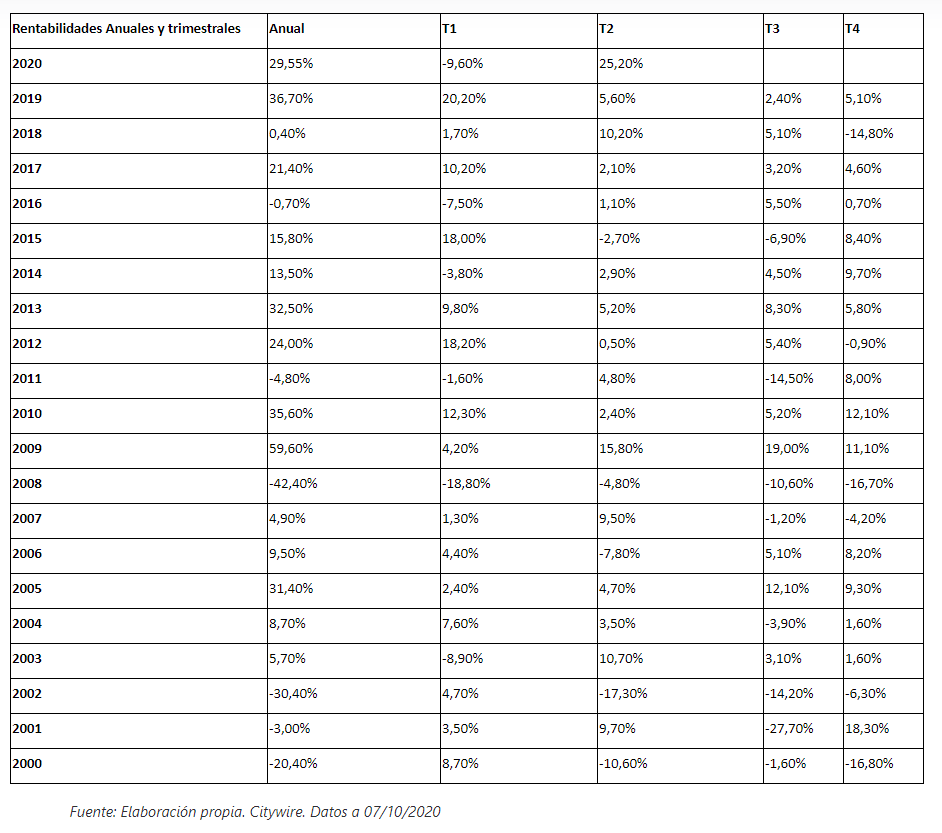

No obstante, en el artículo incluían una tabla bastante interesante, de forma que la mirada se ha centrado inmediatamente en el año 2.000, ya que rara vez tenemos datos de esta época en relación a los fondos TOP de crecimiento:

Como pueden observar, siempre que se habla del año 2.000 todo el mundo piensa: “Ya, pero es que TERRA no ganaba dinero”. Pero viendo la tabla anterior ¿Porqué cayeron estos fondos mientras otros estilos tiraban hacia el norte (si, el Value)?

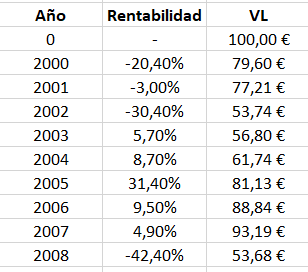

En definitiva, un inversor que decide entrar a lo que está de moda cuando se acaba la fiesta al Robeco Global Consumer Trends, un fondazo que iba a dar muchas alegrías a largo plazo (ahora lo presentan como el fondo que da un 17 % anualizado en la última década), pero ¿Saben que fue lo que le pasó a este inversor en el periodo 2000-2008? Que jamás estuvo cerca de estar en positivo, en 8 años.

Suponiendo un valor liquidativo de 100 €:

En definitiva, señores diversifiquen y, aunque no me gusta dar consejos de este tipo, no saquen al value de sus carteras, tengan indexación, empresas que den dividendo, empresas de crecimiento, quant.

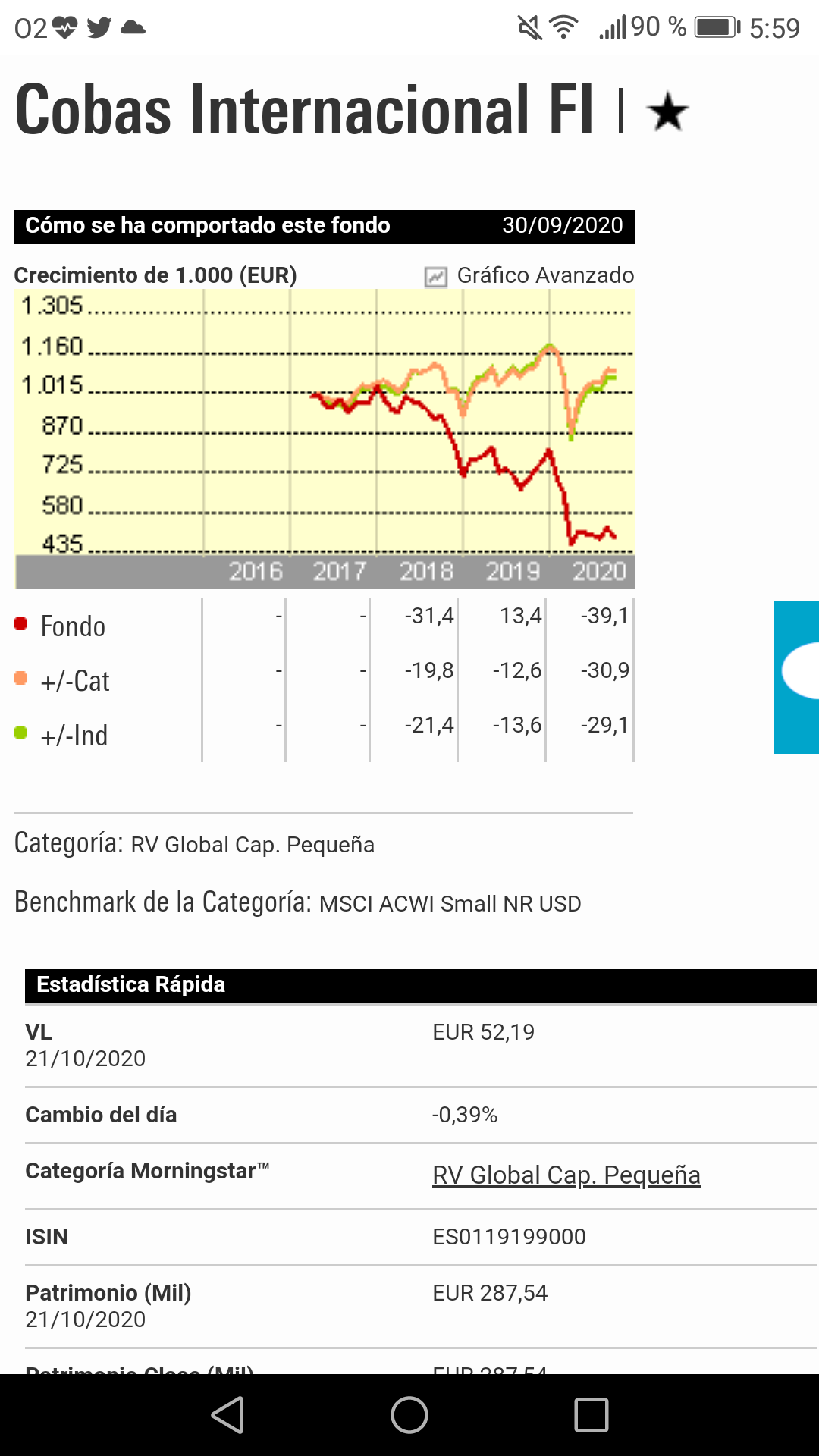

Tengo que decir que viendo esto la travesía en Cobas se hace ligera.

Saludos.

41 Me gusta

Para ser justos dos apreciaciones:

1.-En ese periodo lo hizo mejor que su categoría y que el MSCI ACWI

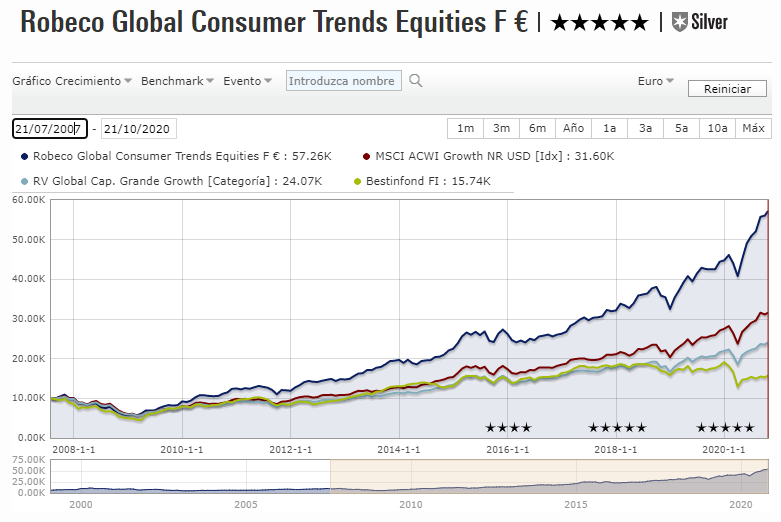

2.-El gestor principal actual está desde el 01/07/2007, por lo que deberíamos juzgarlo, comparandolo con algo (¿Bestinfond?), desde entonces:

14 Me gusta

Muy de acuerdo en su reflexión…aqui como siempre el peligro es el plazo…todos decimos que invertimos a largo…pero claro que es “largo”??

3,5,10,20 años…?

1 generación??

2 generaciones??

Escuche el otro día un podcast en que Lola Solana hizo una reflexión que me gusto mucho (no soy cliente de su fondo). Decía que ella estaba para intentar hacer ganar dinero a sus clientes en un plazo no superior a 5 años…que su experiencia le decía que el cliente en general no era capaz de “aguantar” plazos mayores…y creo que es una gran verdad.

Y es que no nos engañemos…cuesta mucho invertir en lo que no esta de moda. Igual que cuesta invertir cuando el mercado cae a cuchillo…

Al final cuando un índice se desploma normalmente es un indicativo de que algo va realmente mal…y situaciones estables económicamente pueden volverse muy inestables…(perdidas de ingresos directos…o indirectos de familiares…)…

21 Me gusta

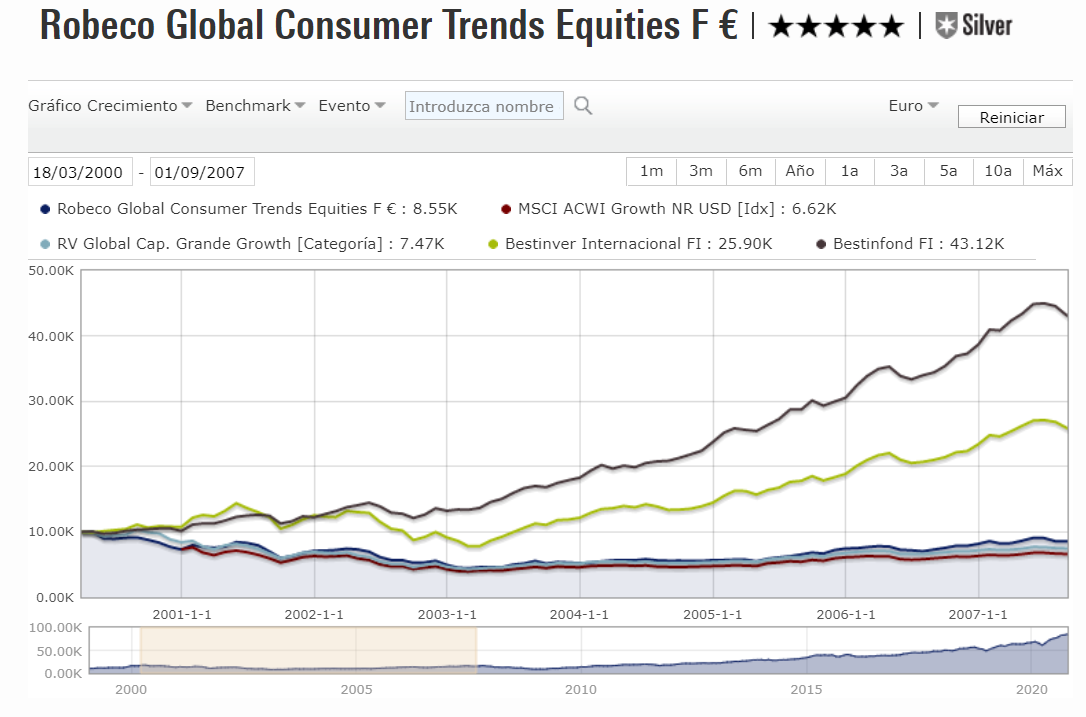

Ya, pero no creo que esto fuese de mucho consuelo para alguien que estuviese dentro y más, cuando no muy lejos, en Madrid, tenía esto:

Nos consolamos con que lo hace mejor que el índice porque sabemos lo que pasó después. Pero cuando el futuro es incierto, y durante tantos años, le aseguro que no tendría tanto temple.

Por otra parte, en el año en el que Robeco global consumer trends cambió de gestor no rehízo la cartera desde cero (el ejemplo más cercano, lo tenemos tras la salida de Paramés de Bestinver) sino que heredó una cartera.

No digo que lo haya hecho mal, pero que el ciclo le ha favorecido es indiscutible.

Si vamos a comparar, vamos a hacerlo bien, con todos los datos que tenemos y, que quiere que le diga, creo que en bestinver el camino ha sido más fácil:

12 Me gusta

Si por algo está en auge la gestión pasiva es porque la mayoría de los fondos lo hacen peor que el índice. Por lo tanto, el hacerlo igual o mejor es un triunfo no un consuelo.

En cualquier periodo hay fondos que destacan y es irrefutable que Bestinver tuvo su momento, pero el Robeco Consumer se comportó de forma bastante aceptable en comparación con sus homólogos.

Es evidente que en el 2007 el actual gestor heredó una cartera. He escogido esa fecha porque si lo hacía dos años después sería muy tramposo al no coger la gran caída del 2008. De todas formas, puede escoger la fecha que crea más razonable para que no haya sesgo del anterior equipo.

En cualquier caso, más que defender al Robeco Consumer lo que trato de decir es que, en el periodo que ha analizado, poquísimos fondos darían mejores resultados, por lo que quizás no sea adecuado ceñirse a ese periodo, sin compararlo al menos con los índices, para concluir que el fondo no es tan bueno como parece. Menos aún si, además, ha cambiado de gestor.

3 Me gusta

Lo de Cobas lo dices en broma no?..porque ayer tuve una charla con un inversor compartido y por su fe ciega en ese gestor tiene un problema económico bastante gordo.

Evidentemente, no obstante se donde estoy (o eso creo) y estoy tranquilo (no creo que sea una pérdida permanente de capital, vaya). Pero claro, si lo hubiese sabido hubiera puesto el dinero en otro sitio, eso es indiscutible.

Me salva la diversificación.

6 Me gusta

La gestión pasiva está en auge porque ha funcionado muy bien estos últimos años. Evidentemente a largo plazo tiene más papeletas para generar buenos retornos, pero ya le digo que 10 años en negativo los índices y 9 de cada 10 cambiará su percepción.

Por otra parte, en mis comentarios no habrá leído que Robeco sea un mal rondo, de lo que advierto es que hay muchos inversores que tienen toda la cartera en crecimiento pensando que va a dar un 15/20% anual y, sin embargo, creo que todos los estilos pasan por buenas y malas rachas. Por ello, hay que diversificar estilos.

Y, en la primera década 2000-2010, no creo que mucha gente hubiera aguando invertida en el fondo en cuestión.

Saludos

8 Me gusta

Eso creo yo. A 11 años Nasdaq y SP500, y como consecuencia MSCI WORLD y ACWI han funcionado muy bien (Eurostoxx o MSCI Europe no tanto) En cambio quien entrara en MSCI WORLD en enero de 2000 se pegó 13 años en rojo, mientras el Ibex, Eurostoxx y los Value patrios les sacaban ventaja

8 Me gusta

Distribución de las estrellas Morningstar por paises, españa en la cola de europa, ojo solo 16% del volumen en fondos 4-5*.

Via:

4 Me gusta

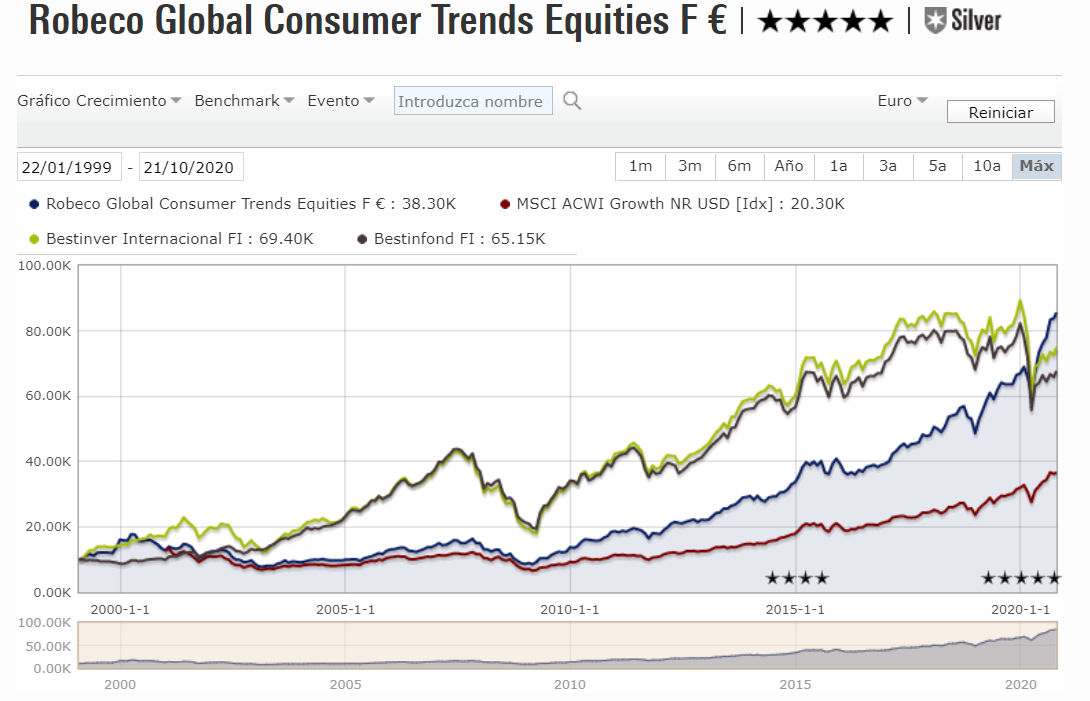

Por la misma razón que en el período 2000-2008, visto en retrospectiva, fue mejor idea invertir en Bestinver que en el Robeco Consumer, ahora hace tiempo es mejor idea invertir en este último. La razón es el momentum.

Simplificando mucho podríamos decir que habría tres formas de invertir:

-Por momentum: antes small y value y ahora large y growth.

-Por esperanza de regresión a la media (contrarian podríamos llamarla). Es la motivación de los que invierten en los hijos de Bestinver. Según esto ahora toca invertir en value y small pues tarde o temprano acertarán

-Ecléctica: la que usted defiende. Esta última, en teoría es la menos volátil y, por tanto, la que es más fácil de soportar. En la práctica, creo que en las grandes caídas es también difícil de soportan pues cae todo y, además, no creo sea la más rentable

En teoría creo que invertir en los estilos y activos por momentum es lo más rentable y el momentum es lo suficientemente duradero para que dé tiempo para entrar y salir de forma no optima, pero si eficiente.

En la práctica, ya depende de la suerte y el saber hacer de cada uno con su estilo.

15 Me gusta

A mi lo del momentum este me suena a argumento creado para poder seguir invirtiendo en aquello que ha subido mucho y estar tranquilo. Vamos como cuando la Burbuja inmobiliaria que también invertir en casas tenía mucho momentum

1 me gusta

Sin simplificar tanto… cuantas formas habría? Tantas como inversores? Me quedo con esta opción así cabemos todos y no nos diferenciamos. Por lo general el diferenciar opciones va en perjuicio del inversor/participe y a favor de La Empresa, pienso.

Cambiar de empresa o cambiar de gestor en la composición de una cartera, debe ir muy unido al mismo criterio que uno tenga para la inversión. ¿Como distingo si una empresa que “cotiza barata”, al comprarla lo estoy haciendo por momentum o por esperanza de regresión a la media? Y si la compro por que otros la compran, esperando que simplemente el tiempo me beneficie y “este sea mi criterio”, operando de forma pasiva (por lo tanto sin criterio)… ¿que pasara cuando gane o pierda? ¿Sabré obrar?

Creo que no es rentable ninguna de las tres formas que apunta… cuando depende de la suerte y se necesite para entrar y salir un tiempo duradero. Supongo que si se confía en un gestor que opera usando como criterio ese momentum… que menos que sepa entrar y salir… y que la entrada no sea tardía, mejor. Caso de que entrara más tarde, desconociendo cuanto tiempo (esto siempre es una incógnita) tardará en seguir obrando la cotización a favor, deberá saber salir caso de que se vuelva en contra, ¿no?. La forma optima es saber entrar y salir. A mi juicio esto para nada es sencillo si antes de entrar, no se sabe cuando salir. S2

3 Me gusta

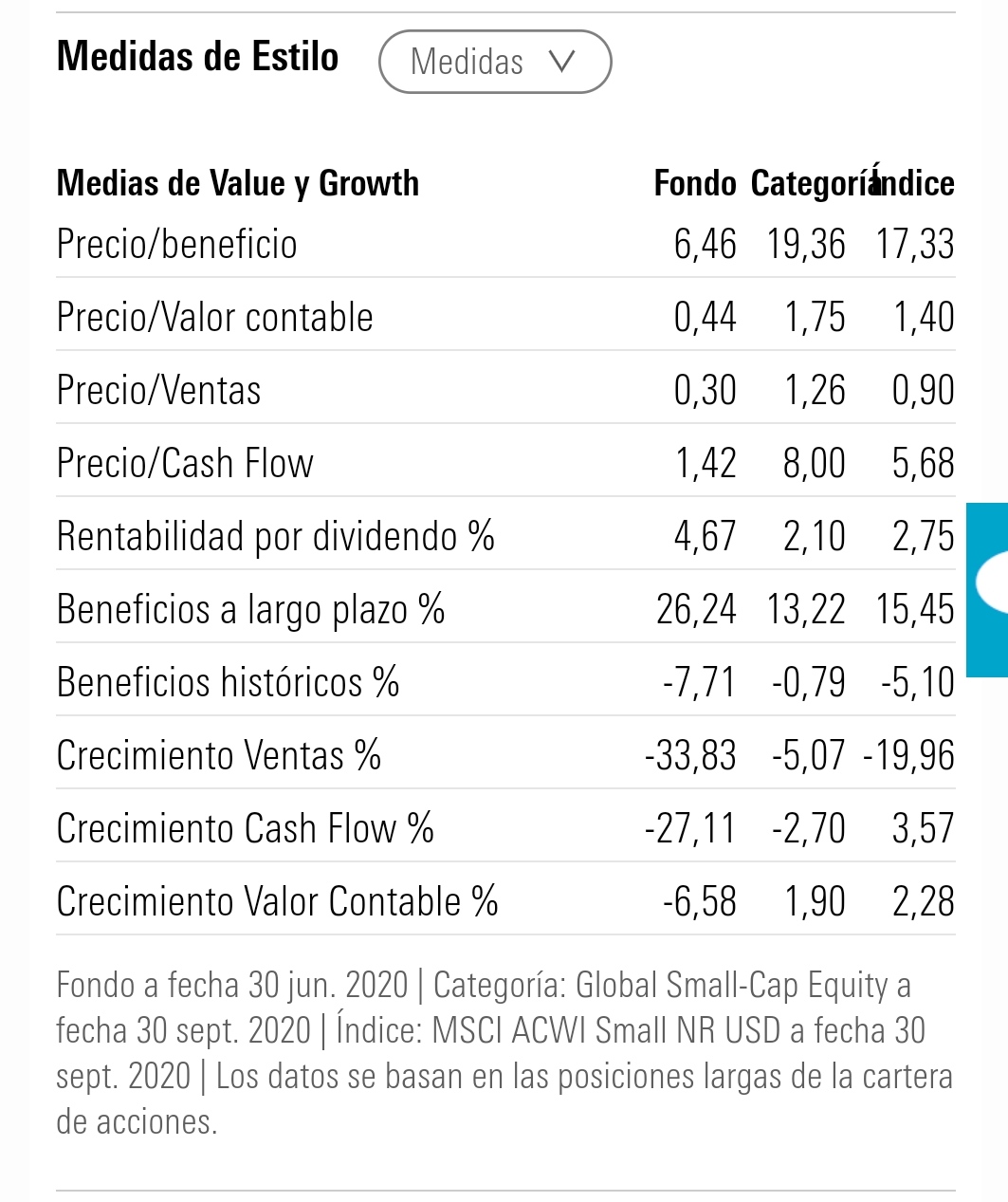

Vamos a hacer un ejercicio retórico …probablemente absurdo y simplista.

Si damos por hecho que los competentes gestores en la mayoría de los valores que forman la cartera no se van a equivocar y obviamos el factor momentun que todos sabemos que tarde o temprano cambia de aires: ¿Qué métricas nos ponen en mejor posición de cara al futuro?