Ya lo tengo estudiado, incluso sin salir de BBVA, de momento proyecto, estudio, valoración,…luego decisión.

Creo que se equivoca buscando indexación en entidades tipo BBVA con alguno de sus fondos. Es fácil que le cobren comisiones encubiertas indirectamente a través del fondo. No me estoy refiriendo a custodias sinó en el proceso de réplica o de cobertura.

Vamos simplemente cubriendo la moneda le pueden estar cobrando a saber que cantidad o en el proceso de entrar/salir de los valores. Puede mirar cuanto cobra BBVA por hacer una operación de cambio de dólares a euros o viceceversa respecto a cuanto cobran según que brokers.

8 Me gusta

Eso ya lo sé, simplemente es una opción.

Por darle otro punto de vista, le voy a adjuntar lo que yo veo:

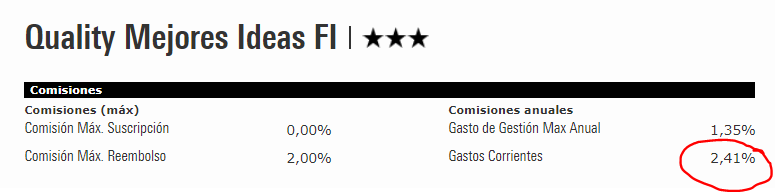

-Comisiones altísimas:

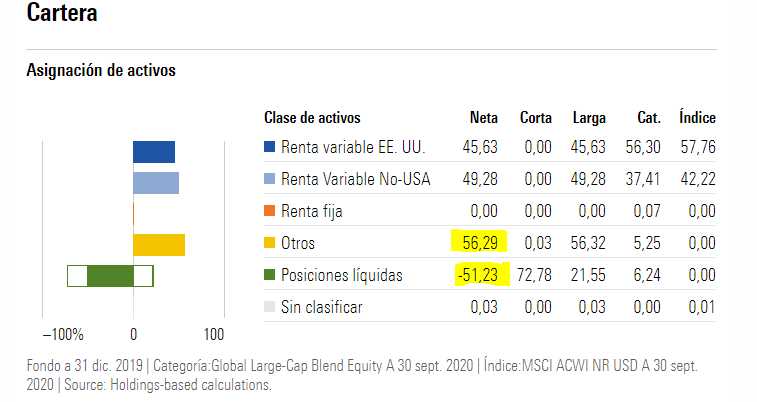

-Cubre además con futuros:

7 Me gusta

Ya lo había visto para mi el orden de factores esn 1º Asignación de activos, 2º Tiempo y 3º Comisiones y gastos.

2 Me gusta

¿No ha pensado si le gusta, replicarlo?

Se lo digo porque están cobrando 1,25% por tener esa cartera de fondos (más las comisiones que cobran los propios fondos) y si compra la cartera por separado (que veo que no tiene movimientos), se va ahorrar usted esa parte.

3 Me gusta

Personalmente solo tengo en BBVA el telecomunciaciones y tecnología tanto el PP como en fondo y de momento satisfecho a pesar de las comisiones.

Gracias por lo comentado.

1 me gusta

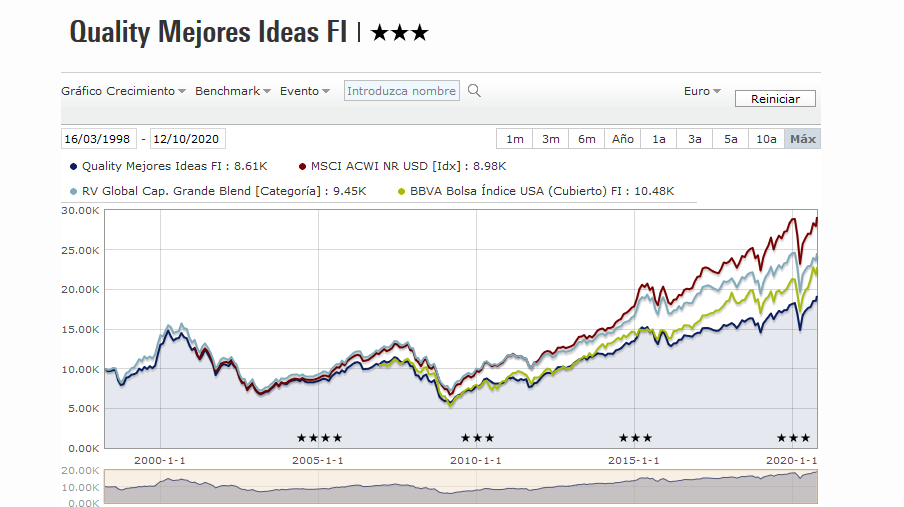

Todo esto un poco viene a cuento de que en estos 3 últimos años Bestinver(que critica ácidamente a la banca tradicional) nombra al grandes compañías con un buque sólido y un indexado con altas comisiones se lo come con patatas.

1 me gusta

El problema es que 3 años es un plazo dudoso para sacar según que conclusiones de la renta variable.

Un fondo pésimo con un Asset Allocation determinado lo va a hacer mejor que otros mejores con un Asset Allocation significativamente distinto.

En mi opinión en estos casos hay que saber darse cuenta de si un fondo nos puede convenir respecto a otros similares o en otras condiciones de mercado.

Por otra parte es algo que he venido comentando cuando alguien cree que indexándose a un índice mundial puede evitar que le superen un montón de fondos bancarios pésimos. Entre 2003-2007 cualquier fondo bancario de bolsa española superó sensiblemente a un índice mundial.

Aquí también entra otra cuestión y es que hacerse trampas uno mismo sobre los plazos que implica la inversión en renta variable suele traer profundas decepciones y cambios de rumbo sin sentido si uno los analiza a plazos más largos. 3 años no es largo plazo. Lo malo es que en épocas donde un activo ha ido muy bien hay quienes se empeñan en ello una y otra vez.

11 Me gusta

Dejando aparte el tiempo, que seguro -de eso no tengo duda alguna- es lo más valioso, y una de las cosas por las que aún no pagamos impuestos, y aceptando que la asignación de activos es más determinante que las comisiones; le diré que de lo único que podemos estar seguros es de las comisiones que pagamos (siempre que logremos averiguarlas en su totalidad, esa es otra)

Resumiendo mi posición: Lo primero que miro en un fondo son las comisiones, y si me parecen desproporcionadas, ni una curva de rentabilidades a lo BRK, me convencen.

11 Me gusta

Para mi forma parte muy clara de estas cosas en las que tiene que pensar un inversor el si va a estar muy pendiente de lo que hacen otros activos, o particularmente, un índice de referencia. Si se trata de otros activos, cuanto más específicos sean, más preocupante es que uno se obsesione. Siempre va a haber activos que lo hagan mejor que el nuestro. Si es un índice, pues para qué sufrir pudiendo indizarse.

Al final, el problema está en que para tener un rendimiento distinto, hay que ser distinto. Y ser distinto es un riesgo, porque cuanto más distinto es uno más probable es que haya momentos en que si uno no lo tiene claro lo pase fatal y se salga en el peor momento. Y por supuesto, también está el riesgo en que que uno acabe siendo “distintivamente peor”.

Al final aunque sea de perogrullo, lo mejor es escoger aquello con lo que uno va a dormir más tranquilo.

24 Me gusta

Creo que no hay que menospreciar como se van a comportar ciertos actores y ciertos participantes del mercado en según que escenarios.

Vamos que precisamente aquello que va a funcionar mejor va a ser en lo que más se va a incidir sobre que hay que tener en % significativo en cartera.

¿cuanto % creemos ahora que es razonable tener invertido en Japón? Pues hubo una época donde se consideraba que no tener al menos un 25% allí era una temeridad de perderse la economía que ya estaba dominando el mundo y lo dominaría los siguientes años. Además que cada vez tenían mayor presencia en otros países y sus empresas eran grandes exportadores. Igual les suena parecida a otras la história.

También hubo otra época donde se desaconsejaba invertir en USA para un inversor español. El posible efecto de la moneda y una economía considerada ya vieja y en decadencia, más problemas de mala praxis por parte de muchas direcciones recientes. Seguro que también encuentran ahora alguna otra narrativa parecida.

Aunque los escenarios son distintos uno puede encontrar como según que argumentos, con variantes, para intentar forzarle a tener un tipo de inversión y no otro, suelen reaparecer.

En los mercados hay que recordar que hay quienes tienen intereses de todo tipo para forzar las comparaciones y los argumentos que las acompañan a según que tipo de escenarios y no a según que otros. Incluso en buscar culpables.

Efectivamente. Pero el análisis del riesgo suele ser tramposo. Es delicado mirar las rentabilidades de los últimos 10-15 años y analizar el riesgo pasado en base a la percepción de ahora mismo, conociendo esos resultados y las narrativas que lo acompañan. El riesgo habría que irse 15 años atrás para compararlo con como han funcionado según que inversiones.

Si nos gustan los negocios “molones” hace 15 años habríamos sufrido para no tener unos cuantos bancos en cartera. Incluso alguien como Dorsey los pone de ejemplo en alguno de sus libros de la época.

Creo que es Bernstein que pone un ejemplo muy ilustrativo al respecto en uno de los primeros capítulos de Los Cuatro Pilares. Habla sobre los bonos de una ciudad italiana

durante el renacimiento (actuaban como estados en esa época). Si uno compraba bonos de esa ciudad cuando estaba en guerra o cuando era muy patente la amenaza de guerra y luego los efectos de esa guerra habían sido mínimos, unos años después, con la amenaza de la guerra ya lejos, tenía la sensación que había obtenido grandes ingresos con poco riesgo. En cambio si uno compraba entonces esos bonos y luego aparecía la amenaza de guerra o la guerra , tenía justo la sensación contraria, un rendimiento muy bajo con un riesgo elevadísimo. En realidad era el mismo activo, sólo que la situación inicial/final provocaba que la rentabilidad y la sensación de riesgo variara profundamente.

Es como los que afirman que van a largo plazo o que soportan bien las caídas gordas. No es lo mismo afirmarlo en un escenario cómodo para ello que en un escenario tipo principio de 2009. La diferencia la marcara el grado de convicción en ello. Fácil de establecer a principios de 2009, más complicado después de que la cartera de uno haya ido muy bien.

24 Me gusta

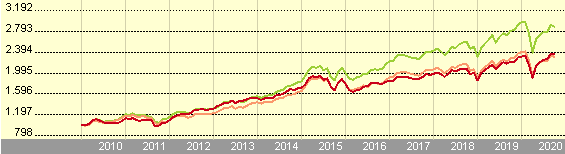

Pues comparado con el índice, flojete

Como bien se ha dicho mejor comprar directamente los fondos, como suele pasar en los fondos de fondos. Pagar un 1.35+custodia para que te compren los fondos de moda de Morgan Stanley, Robeco, Capital Group …

8 Me gusta

4 Me gusta

Comisión de éxito del 9%.

A mi madre también se lo han ofrecido.

2 Me gusta

En BBVA se puede contratar el Amundi MSCI World con comisión de custodia 0,30. No sé si meterán alguna comisión oculta. Salu2.

P.d. También el amundi sp 500, con igual comisión.

2 Me gusta

Gracias, no lo sabía.

1 me gusta

A los gestores activos les suele pasar con las comisiones un poco como lo que pasa con el apalancamiento. Si pillan una muy buena fase de mercado parece algo bastante razonable pero ojo con pillar justo la fase contraria.

El problema es que a la que cobras comisiones de más del 2% o del tipo 1,35%+9% de rentabilidad absoluta con marca de agua que se resetea, no se trata de si el gestor puede o no batir al mercado, se trata que lo bata por mucho y coincida con el periodo que está el inversor dentro del fondo. Si esto ya suele pasar con comisiones ajustadas, con comisiones “predatorias” (recordando a @Witten) el efecto es tremendo.

Si obtienes unos resultados como Paramés en su época de Bestinver te puedes permitir el lujo de cobrar comisiones del 2% sin que afecte mucho a los partícipes respecto a otros productos, pero a que ya te vas a épocas donde no se producen estos resultados espectaculares, se complica mucho justificarlo. Y ya sabemos lo que cambia de unas épocas a otras el mercado. La gestora Alken también fue una que tuvo una época de gran fama con unas comisiones elevadísimas y ahora hasta Morningstar le ha degradado considerablemente los ratings cualitativos que hace.

16 Me gusta

Totalmente de acuerdo.

Ah, Alken, que buena fama hasta que en 2015-2016 perdió bastantes puntos vs índice, seguido del -17 en 2018 y -22 YTD. Ahora su European Opportunities está en negativo a 5 años y a casi cualquier plazo está por debajo tanto del índice como de por ej de Magallanes European o Bestinfond y no digamos ya de fondos europeos con sesgo quality o growth MFS, Jupiter, Comgest, Seilern. Y ronda el +4 analizado a 10 años

Claro cuando por eso resultados pagas un 2+10 pues el partícipe se mosquea

8 Me gusta

Viendo las nuevas fichas de los fondos en Morningstar, observo que en la Cartera unicamente se divide la RV de la misma a nivel geografico entre RV USA y No-USA, hecho en falta que en la parte No-USA se detalle su desglose, no es lo mismo un fondo que en esa parte apuesta por Europa que por Asia por poner un ejemplo. No veo donde ver esa info, si no se puede ver me temo que es un cambio para peor del nivel de informacion aportado por las nuevas fichas.

Por ejemplo en los fondos de RV Global es una informacion muy util, no tiene nada que ver por ejemplo un MS Global Opp en donde Asia tiene mucho peso en la RV No-USA (cosa que ahora no se detalla en la ficha) que por ejemplo un Seilern World Growth donde la RV No-USA es basicamente Europa y no Asia.

Desconozco si se podria hacer llegar esta observacion a Fernando Luque quizas via twitter (personalmente no uso esta red).

3 Me gusta