FundsPeople esta publicando una serie de articulos respecto a los principales criterios que rigen la eleccion de valores de la gestora Seilern. Los dejo aqui por si les interesa echarles un vistazo.

Aunque no deje de tener una airecillo promocional (el articulo lo escriben managers del propio Seilern), deja algunas ideas interesantes:

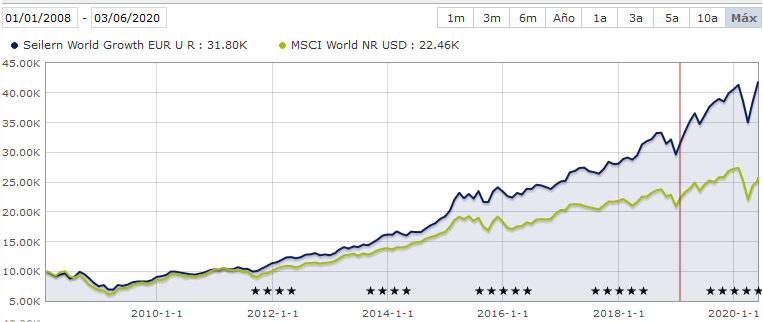

O no, si es el índice el que sigue a unas pocas empresas. Comprando las empresas que pitan y dejando el resto, que son lastre, pues le irá mejor. Ejemplo:

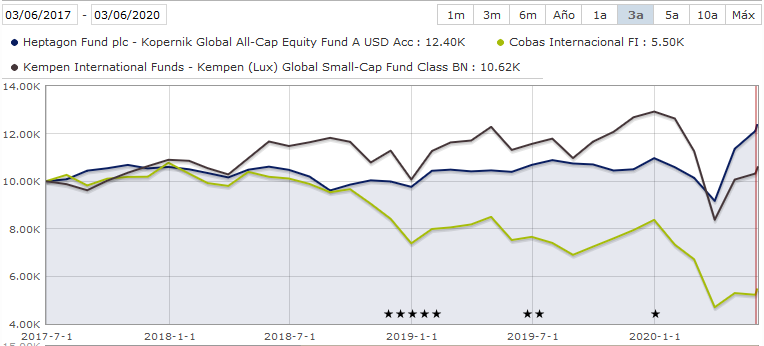

Estamos ante una pésima gestión, se mire por donde se mire. Con el tiempo transcurrido si hubiese algo de valor aunque mínimo ya tendría que haber sido “reconocido”. Un factor que se suele olvidar es que el mercado conoce en qué invierten Paramés y demás. De hecho a ellos les interesa que se sepa cuando ya tienen la posición. Aun así el mercado no ve lo que ellos vieron. Y no es una cuestión de proceso, ni de sectores, es de mirar el mundo con unas gafas distorsionadas. Fíjese, mismo proceso, mismo tipo de empresas, les va fatal y piden paciencia (dicho por ellos) y qué resultado tan diferente en 3 años:

Yo no soy un defensor del value patrio ni mucho menos, tengo el 5% de mi cartera en fondos value, pero le diré una cosa, vea usted lo que le dijeron a Parames en la conferencia de inversores del 2008/2009, le dijeron de todo…y luego batieron al mercado por mucho. (Bestinver cayo un 60%…)

Yo no soy un defensor del value, al contrario no le aconsejaría a nadie invertir en fondos activos value, pero le diré una cosa, personas con el track record de Parames, no creo que estén equivocadas o haciéndolo mal, solo creo que está tardando mas tiempo de la cuenta el mercado en darles la razón, mucha gente nerviosa, pero los rendimientos se verán

Yo no soy un defensor del value, en cada momento alcista al Sr Buffet le dicen de todo, por ejemplo en 1999 le dijeron que era un viejo que no entendia las nuevas tecnologías, con aciertos y errores siguió batiendo al mercado

Yo no soy un defensor del value, pero lea usted el libro del fundador de su fondo " Invirtiendo a largo plazo: Mi experiencia como inversor" vea como piensa, vea cuantas veces le ha ocurrido la situación actual, en la cual parece que ha perdido el toque y pierda dinero, y luego vea lo que pasó en cada momento…

Yo no soy un defensor del value, pero Cobas y AZ Valor no han perdido el toque, no se han equivocado

Piense una cosa cosa, si los indices llevaran 3 años cayendo ¿Que pensaría usted de los indices? ¿Pensaría que ya no van a volver a subir a largo plazo? seguro que si… pero ha ocurrido antes, volverá a ocurrir. Hay que estar preparado

Estimado @Ervigio: ¿En el primer gráfico comparativo la denominación en EUR de un fondo con respecto al índice en $, influye o no, y en qué medida?

Quizás es una pregunta muy de novato.

Saludos.

Gracias.

Seilern no es un fondo que vaya pegado al índice ya que tiene una concentración bastante alta, con más del 50 % del patrimonio en las 10 primeras posiciones, frenta a las 1632 empresas que componen el MSCI World con un 12% del patrimonio en las 10 primeras posiciones.

Asímismo, hay que tener en cuenta que el índice MSCI World que adjunta en el gráfico es de tipo blend, con lo cual tiene una posición balanceada entre grandes empresas tipo growth y value.

Por tanto, si bien en periodos donde el growth funcione mucho mejor que el value Seilern tendrá muchos puntos para ganar rentabilidad, cuando estás empresas caen a plomo probablemente Seilern salga peor parado. Además, no creo que sea casualidad que esta estrategia haya despuntado con las bajadas de tipos de interés y la represión financiera, que han llevado a muchos bonistas a invertir en empresas de calidad/crecimiento como si de un bono se tratase.

Yo no tengo claro que la gestión sea tan pésima, teniendo en cuenta que cobas tiene algo más de tres años de vida y que tiene una cartera bastante Deep Value. Absolutamente no me plantearía invertir en renta variable o juzgar resultados a este periodo.

Si usted piensa que un valor tiene que ser más que reconocido en tres años, entonces el mercado es eficiente a corto plazo. Sin contar que muchas de las empresas deep value no son seguidas por analistas, etc.

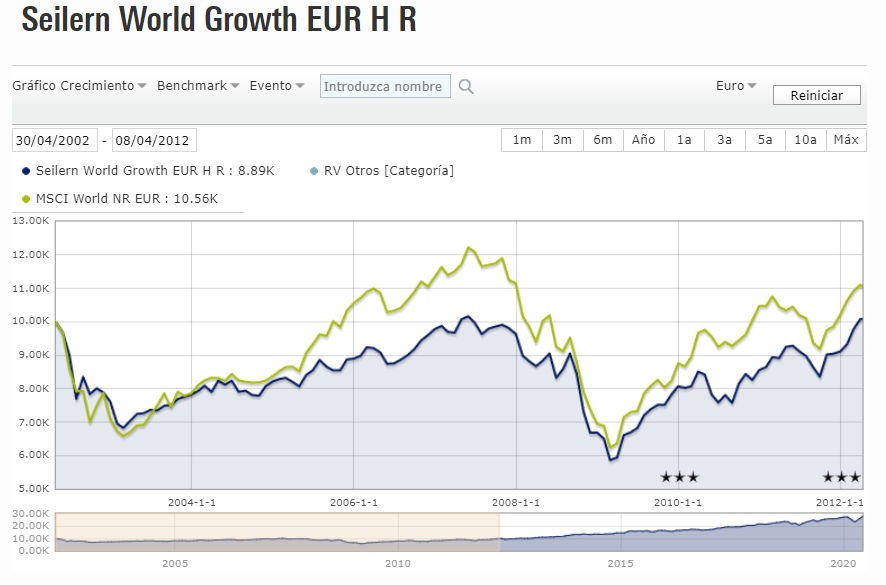

Mirando el comportamiento de Seilern, a 10 años negativo, ¿qué opina de la gestión del fondo en este periodo? ¿Realmente ha sido tan nefasta y por arte de magia se ha convertido en un pura sangre invencible? Pienso que no, y que por la propia naturaleza de la renta variable, simplemente hay periodos en los que un tipo de gestión no funciona bien y quizás es el momento donde hay que acumular.

Más bien, tengo la sensación de que lo que no quiere el mercado son acciones cíclicas, etc. El mercado está sobreponderando de manera muy agresiva el sector tecnológico y de salud.

No sigo mucho a estos fondos, pero mirando por encima el Kempen para nada se parece a Cobas. Fíjese en factores como el 15 % en Japón, el 20% en tecnología, el 5 % en energía, etc.

Con todo, seguro que hay cientos de fondos mejor que Cobas, pero cuando muchos de los que aquí escribimos consideramos a Paramés un fracasado, probablemente sea el mejor momento para invertir con el y en su estilo. Razón: Su carrera y su proceso como inversor.

Al final, si un inversor quiere tener éxito lo mejor que puede hacer es diversificar estilos, y a la vista de los resultados de cobas los últimos años se puede ver porque igual es una buena opción para invertir el 100 % del patrimonio, pero no todos los estómagos pueden aguantar según que rachas.

Creo que no capta usted la idea. Es el índice el que sigue al fondo. Lo que hace el fondo es seleccionar lo que de verdad funciona, el índice no lo alcanza porque lleva lastre.

El elevar las categorías (por definición, artificiales y arbitrarias) a nivel de sustancia metafísica es para hacérselo mirar. Si no entendemos lo fundamental mal vamos. Principio económico básico: el verdadero coste de una cosa es el coste de oportunidad; dicho de otra forma, todas las inversiones son comparables, porque son alternativas en la asignación de un recurso escaso, mi dinero. Este argumento permítame que se lo diga, es de una superficialidad que debería ser preocupante.

La opción del “Deep Value” es una opción de gestión y es una opción que ha salido mal no, peor. Si usted se plantea invertir por el histórico, hay cosas que se le escapan. Reproduzco lo siguiente que he escrito en otra parte:

Decía Ortega y Gasset que yo soy yo y mi circunstancia. Tenemos la manía de pensar que el resultado obtenido por una persona se debe en exclusiva a esa persona, y no. Así, a bote pronto: equipo, empresa, circunstancias económicas, dinero disponible, estado de salud, circunstancias personales y suerte, son todos factores dinámicos (cambian con el tiempo) que influyen en su rendimiento, para bien y para mal. Lo que obtuvo hace 15 años es irrelevante si sus circunstancias han cambiado de forma significativa. Y siempre cambian.

Solo los compradores del relato de que hay gestores sobrenaturales son incapaces de ver lo que dicen los números de los últimos cinco años o de los últimos tres, cuando las circunstancias han cambiado dramáticamente y el gestor estrella sigue haciendo lo que hizo en otras circunstancias. Se comportan como una secta y achacan las críticas a la falta de iniciación en los misterios de la secta del crítico (“ni siquiera es partícipe” o “no está preparado”, suelen ser coletillas habituales).

Una de las cosas que he aprendido a valorar en los últimos tiempos es más la metodología que el implementador/creador de la metodología. De esta forma valoro más gestoras que gestores. Suelen ser empresas que trabajan de determinada manera, colegiada, con procedimientos muy probados y robustos, lo que les da resultados consistentes en el tiempo. Suelen caracterizarse, curiosamente, por tener muy poca rotación de gestores y, cuando la tienen, ni se nota, porque la transición se planifica. Ejemplos: Capital Group, Comgest, MFS, Seilern, Fundsmith.

Esta es la parte que los de la secta, porque se comportan como una secta, no entienden. La eficiencia la crea el propio gestor. ¿Por qué creen que explican sus tesis de inversión en las conferencias de inversores? Precisamente para eso, para hacer eficiente el mercado. Todo el mundo, incluido el extrarradio de Bilbao, conoce a Paramés. ¿O se cree usted que los otros gestores no miran en qué invierte Cobas? El problema está en que no ven lo que ve Paramés, por mucho que éste se lo intente vender. Ustedes compran un relato y no ven lo que tienen delante de sus ojos.

No haga trampas o infórmese. La cobertura de divisas en empresas de gran capitalización se la dejamos a los que dominan el arte de invertir. Terry Smith suele repetir que ellos no saben hacerlo. Witten ya explicó en repetidas ocasiones que en empresas globales no tiene sentido. El cubrir divisa es una opción que se ofrece al inversor, no una obligación. Es el subyacente lo que hay que comparar. ¿Lo ve? Dólares con dólares; el índice sin coste de gestión; el fondo con el coste de gestión mínimo. Y entonces, ¡anda!

De nuevo la racionalización (que no razonamiento) sectaria.

En los sitios en los que intervengo me abstengo de intervenir en los hilos dedicados al llamado “value” español. No me gustaría contribuir más de lo necesario a que este hilo se convirtiese en otro más. Por lo tanto no volveré hablar de ninguno de esos fondos.

En primer lugar, decirle que no hace falta ser grosero o ir con aires de grandeza para debatir cordialmente. Visto este punto, le diré que seilern tiene un proceso de selección de empresas por MOAT, ROE, etc. muy marcado y ni éste sigue al índice ni viceversa y en los momentos en los que el estilo value lo ha hecho mejor que el growth el índice ha funcionado mejor que estos fondos.

De nuevo con los juicios personales de valor. Si usted mira un poco atrás, verá que las mejores inversiones no siempre han sido las empresas de calidad y que toda estrategia tiene un coste de oportunidad en algún momento. Repito, toda estrategia.

No invierto por el histórico, invierto por el proceso. Pero los datos históricos si que nos dan ideas.

Cosas se nos escapan a todos, a usted y a mí.

Yo creo que usted subestima el mundo de la inversión y los trillones de fondos que existen. Lo que no entiendo es como Paramés no copia a Terry Smith, será tonto hasta para eso.

Vamos a ver, le pongo esa categoría de seilern porque es la que más histórico tiene. Ahora le invito a que me ponga fondos growth que hayan despuntado en la primera década 2000-2010. Pruebe a poner alguno que haya superado a bestinver, si es tan amable.

Finalmente, decirle que sus comentarios me han molestado bastante porque es la típica actitud de los usuarios de cierto foro que empieza por R, con continuas descalificaciones y no sabiendo debatir como personas educadas.

Además, usted escribe muy atrevidamente porque no soy ningún sectario. Es más, para su información de diré que un 10 % de mi cartera está en el seilern world growth UR, sin cubrir divisa ¿Lo vé? Dólares con dólares.

Si no le gusta debatír cordialmente no se para que escribe. Un poco más de humildad no le haría mal.

Esta claro que el amigo Luque aun no ha cerrado su corto sobre el Eurostoxx; espero que lo conserve mucho tiempo! Y ojo, porque hace un par de semanas tambien se puso largo en el dólar… vamos, que le están dando por todos lados.

Me sabe mal comentar malas rachas de otras personas, pero me da bastante coraje que pueda haber gente con poca experiencia que haga caso a estos “comunicadores mediáticos”, y tome malas decisiones a causa de ello.

Por otro lado, para los que invertimos a largo plazo, todo esto siguen siendo buenas señales. De hecho, hasta que Luque no anuncie en la pagina de MS que se gira y compra un apalancado 3x sobre el Eursotoxx, creo que no rebalanceare la cartera…

hace unos meses me decanté por adquirir participaciones del fondo Amundi IS MSCI World AE-C (LU0996182563) a través de Openbank. Después de pensarlo detenidamente, me gustaría sobreponderar la zona Euro dentro de mi cartera y he encontrado un fondo indexado de acumulación que quizá cumpla mis expectativas. Se trata del fondo Amundi IS MSCI Europe AE-C (LU0389811885)

Mi idea es mantenerlo en mi cartera (a largo plazo) en similar porcentaje al MSCI World con vistas a añadir emergentes en un futuro.

¿Cómo véis los costes de este fondo?

¿Pensáis que esta sobreponderación en zona Euro con un fondo repleto de large caps al igual que con el MSCI World es conveniente?

¿Creéis que es buena estrategia para intentar minimizar el riesgo divisa?

Bueno, si le interesa sobre todo zona Euro igual prefiere el Amundi IS MSCI EMU AE-C.

El MSCI EMU es solo Eurozona, y el MSCI Europe es Eurozona + UK + Suiza + Escandinavia.

Sin desearle ningún mal a nadie, es fundamental recordar las cagadas de los demás y las propias. Ya tenemos suficientes foreros / tuiteros recordándonos lo bien que les va. Lo mismo con los gestores de fondos. Cuando las cosas se tuercen, desaparecen y los olvidamos. No hay que olvidar.

Y ojo, porque hace un par de semanas tambien se puso largo en el dólar… vamos, que le están dando por todos lados.

Y ojo, porque hace un par de semanas tambien se puso largo en el dólar… vamos, que le están dando por todos lados.