Peter Lynch hace mucha referencia a comprarse una vivienda en propiedad. Comentando que rara vez se ve a alguien que dice que el precio de su vivienda ha bajado. Siempre y cuando sea una zona buena… Yo creo que esto es muy relativo… personalmente estoy de alquiler pagando más de 1000 euros al mes y deseando comprar pero los precios son de locura. Mientras espero una bajada generalizada de los precios… me estoy dejando un buen dinero al mes por el camino y así pasan los meses…

2 Me gusta

En la época de Lynch una vivienda se pagaba con un sueldo anual. Ahora necesitas diez sueldos a parte del 30% para gastos, entrada e impuestos mil, lo cual puede penalizarte gravemente de cara a la fase más crítica de cuando empiezas a ahorrar para el interés compuesto…

1 me gusta

Depende de la ciudad donde resida, en Málaga capital y costa, eso no se cumple ni en sueños. En la capital por 1.000€ tienes un piso en condiciones pero ni mucho menos de ese precio. Mi hermana en Torremolinos alquila un ático por 1.500€, que le costó 340.000€+gastos hace 4 años. Yo aproveché la crisis para comprar en 2012, aprovechando que aún se mantenía la desgravación por inversión en vivienda habitual. El precio actual está bastante por encima, me costó 170.000€+gastos, viviendas similares se han vendido este verano por 215.000€+gastos. Creo que estas viviendas se pueden alquilar por 800€ más o menos a día de hoy, en el mínimo pudo llegar a 600€, lo que daría un 4.4% en ambas situaciones, por lo que el ciclo ha hecho que el esfuerzo en alquiler sea mayor en términos absolutos pero no hay un aumento en términos relativos. Comprar ahora es un mayor esfuerzo económico pero no se ha visto acompañado de una mayor rentabilidad por alquiler.

Creo que lo importante para comprar vivienda es intentar hacerlo el punto del ciclo adecuado, necesidades vitales/familiares aparte, aunque intentar pillar el mínimo es tan equivocado como en el mundo de la inversión, lo más probable es que dejes pasar buenas oportunidades y nunca reconozcas el mínimo.

2 Me gusta

En ese caso, siempre habrá viviendas en alquiler por 600€…

Desconozco el mercado malagueño, aunque intuyo que no debe ser muy distinto al de Valencia. También alquilar en 2.012 era mucho más barato que en 2.018, todo se trata de tener paciencia y no precipitarse, como con el pan, las manzanas, o las hamburguesas, aunque estas últimas siempre parecen caras.

1 me gusta

Siempre hay que echar cuentas y ver lo más conveniente. Y mirar circunstancias fuera de lo económico, como si es lugar de residencia para siempre, o es puntual por trabajo, hijos…etc. Yo por ejemplo compré el año pasado porque la hipoteca me salía a la mitad que el alquiler y viendo también otros factores como que por fin llegue al lugar de trabajo en principio “definitivo”, situación del inmueble acorde a necesidades familiares, etc.

También he estado mucho tiempo de alquiler, pero a sabiendas que no era mi residencia definitiva.

Por cierto, no escarmentamos. Acabo de comprar 4 billetes de Ryanair, tienes que estudiar en la NASA para que no te engañen!!! Es realmente complicado.

He contratado el seguro de cancelación, que “seguro” que hasta eso tiene truco…

Me he ahorrado más que dinero, dar unas vueltas por el mundo, aunque veremos si eso es Deep Ahorro o Deep Fracaso.

Totalmente de acuerdo, el domingo me pasó lo mismo. Tardé como 20 minutos en comprar un par de pasajes en una aerolinea colombiana low cost, primero calculando si era más económico la clase barata + maleta o la clase intermedia que incluía una maleta distinta.

Después de aplicar varios modelos econométricos y como consecuencia de mi agotamiento mental, se me olvidó quitar uno de los miles de checkbox y me colaron una especie de seguro.

El Deep Ahorro no es fácil.

Jojo. Con Viva Colombia. He volado con bastantes aerolíneas (de ahí mi inversión tenbaggeriana en Airbus). La última vez que fui con Viva, acabé pagando tantos extras que el azafato me dijo: “le hubiera salido a Ud. más barato volar en Business”…

2 Me gusta

Por cierto, lo más barato es siempre, aunque parezca ilógico comprar lo más barato posible en la web, y luego contratar la maleta extra (si es menester).

El seguro, si pagas con la Visa o MasterCard, no es necesario, porque ya incluyen uno. Si viajas frecuentemente, una tarjeta de Viajes te ahorra todos esos seguros.

Lo único aconsejable es el calendario de Viva Colombia para entretenerse en las alturas…

¿Entiendo q dice usted q se podría obtener un 10% anual por ejemplo. Con 100000€ indexados al Sp500 obtener 10000 al año q se podrían reintegrar y obtener unas rentas de 833 mensuales?

1 me gusta

En Málaga 600€ de alquiler son una quimera desde la invasión de AirBnB… que a su vez es otra forma de deep ahorro cuado se viaja

Exacto, así ha sido desde el siglo XIX, lo cual no quiere decir que el XXI vaya a cumplirse…

El verdadero Deep Ahorro es no viajar.

6 Me gusta

Perdonen me inmiscuya para aportar algunos datos…

Como se puede apreciar en el siguiente gráfico, en los últimos casi 24 años el SPY, el ETF que replica el SP500, ha dado un 9% anual con los dividendos reinvertidos (parte superior gráfico) y un 8% sin reinversión de dividendos (parte inferior):

Si no se tiene cuenta en bróker que permita reinversión, normalmente nos quedaríamos por debajo del 9%. Si optamos por un ETF en modalidad UCITS que replique el SP500, de un lado no disponemos de ninguno con tanto historial para sacar conclusiones certeras, y de otro probablemente las comisiones serán algo superiores y normalmente el rendimiento a largo plazo será algo menor.

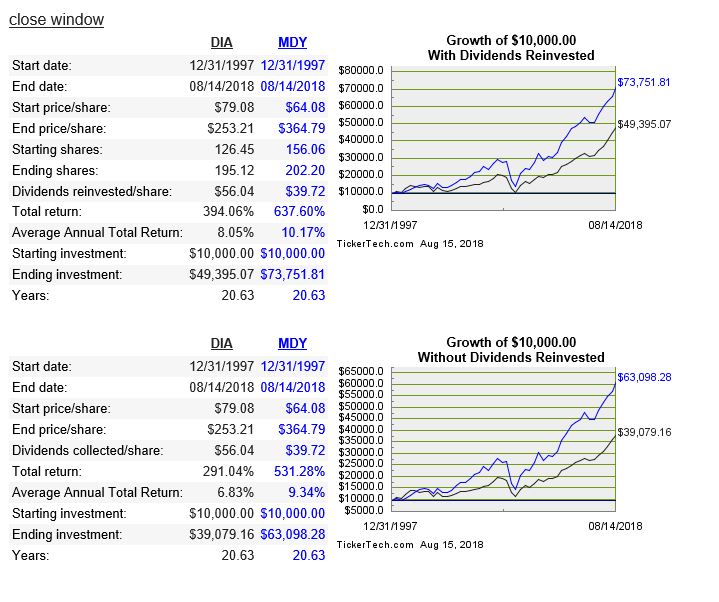

Por si les sirve de comparación -desde 31/12/97 es decir 20 años y pico- el ETF que replica el DOW30, el DIA ha dado algo mejor rendimiento a largo plazo -casi 1% anual_ (parte superior con reinversión dividendos e inferior con cobro de los mismos):

Y ya para rizar el rizo, comparo el DIA con el MDY el ETF que replica a medianas compañías:

donde vemos que en 20 años largos le ha sacado 2% de rentabilidad extra al DIA.

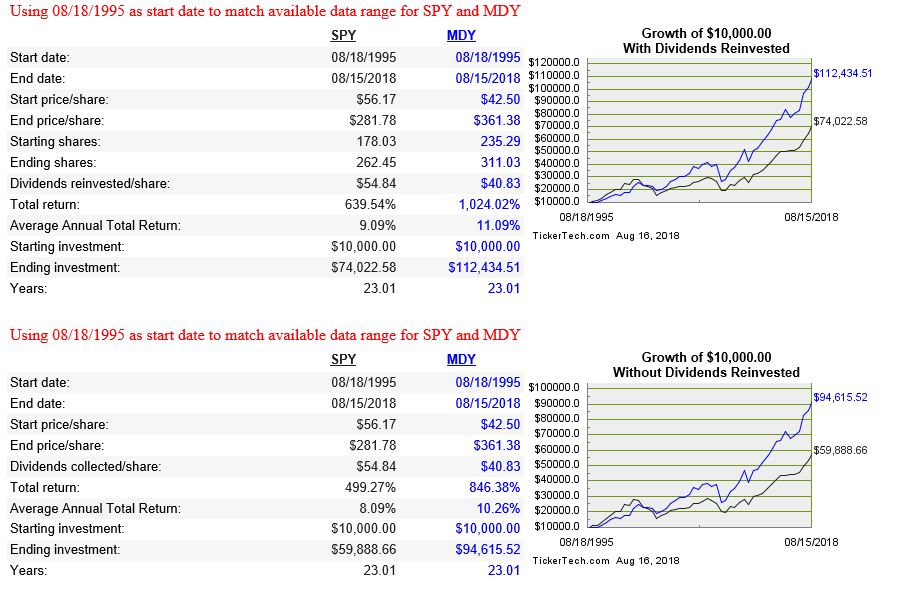

Si volvemos a comparar MDY contra SPY (ojo que nos cambia el histórico a 23 años!) vemos que efectivamente el ETF de medianas cías le saca anualmente un 2% extra a largo plazo:

Con el efecto del interés compuesto, se puede ver que a largo plazo ese 2% anual representa un diferencial muy importante de capital acumulado.

Por si fuera de su interés el ETF UCITS que replica el MDY es el SPY4 http://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P00015WQ2 que cotiza en Euros en Euronext París (también en Frankfurt) y tiene unos gastos corrientes del 0,30% contra un 0,10% del MDY en USA, por lo que ya vemos que ese 0,20% d diferencia anual va a restar algo al largo plazo.

Creo recordar que el SPY4 no reparte dividendo, lo que a efectos prácticos sería una ventaja, pues se acumulan y uno puede retirar cuando lo desee o necesite.

SPY4 Quote - SPDR S&P 400 U.S. Mid Cap UCITS ETF Fund - Bloomberg

SPY4 Quote - SPDR S&P 400 U.S. Mid Cap UCITS ETF Fund - Bloomberg

Aunque personalmente estoy invertido en el SPY4, obviamente esto no es ninguna recomendación de compra para nadie!

12 Me gusta

Confirmado en web emisor que el SPY4 es de capitalización (no reparte dividendo) y es de réplica física. El “primary market” es Frankfurt (¿por qué me equivocaría y lo compré en París? Brrrr!  )

)

Disculpe mi ignorancia: ¿qué diferencias prácticas comporta para el inversor particular comprarlo en uno u otro mercado?

hola @scribe la primordial es que el resto de bolsas donde se comercializa “beben los datos” de la bolsa “primary” y puntualmente la cotización puede tener ligeras diferencias. Caso de haberlas, la gestora/depositario (por no recuerdo exacto si instrucción clara o “strong recommendation” de la CNMV) debería valorar el activo con el precio del “primary market”.

Bagatelas aparte jeje lo más importante desde el punto de vista práctico es que el “primary market”, en este caso Frankfurt, tendrá normalmente mayor volumen y liquidez, y eventualmente podría hasta tener un “spread” menor, lo cual es una ventaja adicional.

(Pero vamos, en lenguaje llano, que yo metí la pata hasta el fondo comprándolo en París)

3 Me gusta

Este es el que creías que llevabas? O

tampoco

http://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P00002D80

Perdón pero no comprendo la pregunta

Si, que usted decía que pensaba que llevaba el ETF Usano y se dió cuenta que era francés. A lo que yo le indicaba si realmente el ETF al que usted se refería con comisión inferiores era el del enlace anterior