Otra de mi amigo Gurú. De 40 a 4:

Aquí el vídeo:

?")

Y ya veremos, porque acaban de llegar nuevas noticias:

https://twitter.com/business/status/1498795239095549956?s=21

Otra de mi amigo Gurú. De 40 a 4:

Aquí el vídeo:

Y ya veremos, porque acaban de llegar nuevas noticias:

https://twitter.com/business/status/1498795239095549956?s=21

Un buen ejemplo de lo que lleva implícito un múltiplo alto:

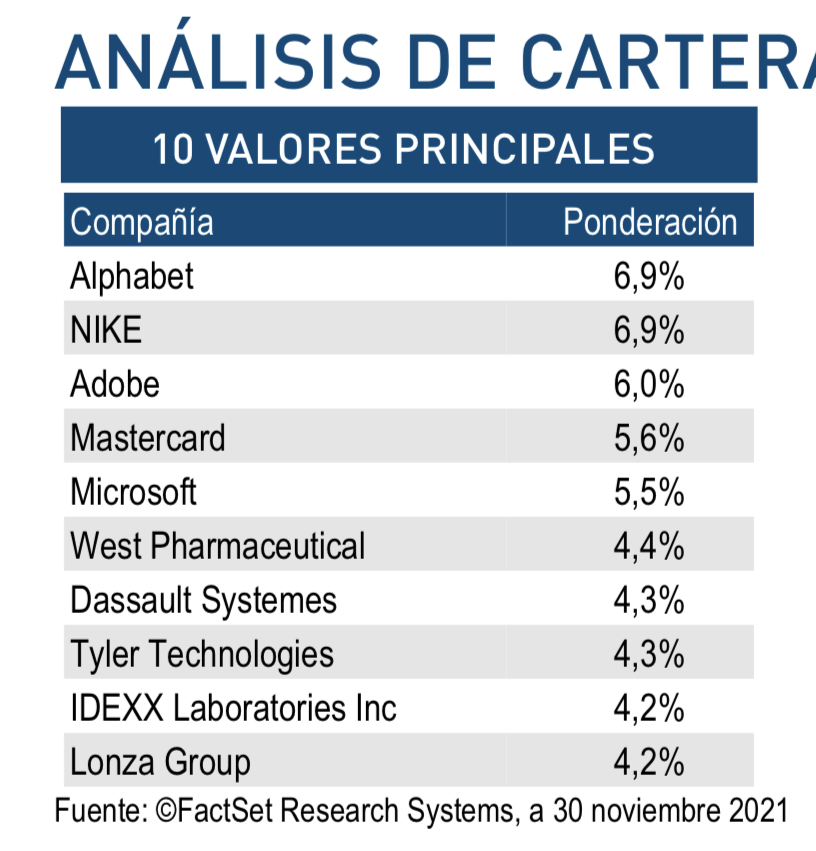

Estoy viendo (mejor dicho tratando de ver) las carteras de Fundsmith y Seilern en Morningstar para ver como esta su PER tras las caidas que llevamos y veo que las mismas estan si actualizar, una desde Sept. y otra desde Noviembre del 2021.

¿Saben ustedes cada cuanto se actualizan en Morningstar? No parece muy logico este desacoplamiento de la cartera que refleja la ficha con lo que debe ser actualmente tras bajadas aproximadamente del 20%.

Hola @renta , para el caso de Seilern, le puedo decir que en su newsletter informan de las 10 mayores posiciones de cartera con un trimestre de retraso. Entiendo que los datos de Morningstar están condicionados también por este motivo.

En la newsletter de febrero, informan de sus mayores posiciones a 30 de noviembre.

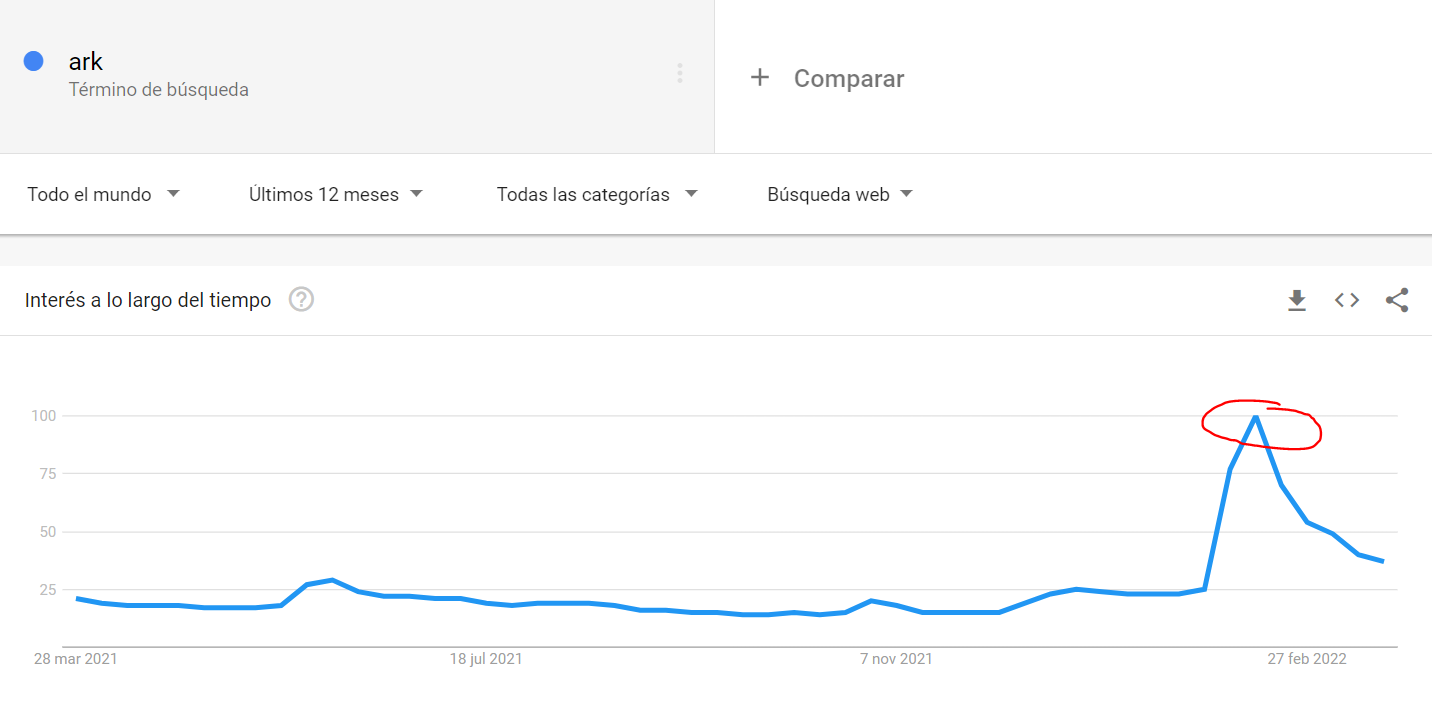

Momento de máximo interés en google por ARK:

Pueden comprobarlo con la gráfica del precio y verán el mismo resultado ![]()

Ese FOMO…

Netflix a precios de 2018 en el momento que ha decepcionado en perspectivas de crecimiento.

El riesgo de pagar por el Growth.

Creo que Bill Ackman estará llorando en su mansión ![]()

![]()

Viendo a Loreal a un PER 42. ¿Podemos decir que aquí también se está pagando mucho por el crecimiento futuro?

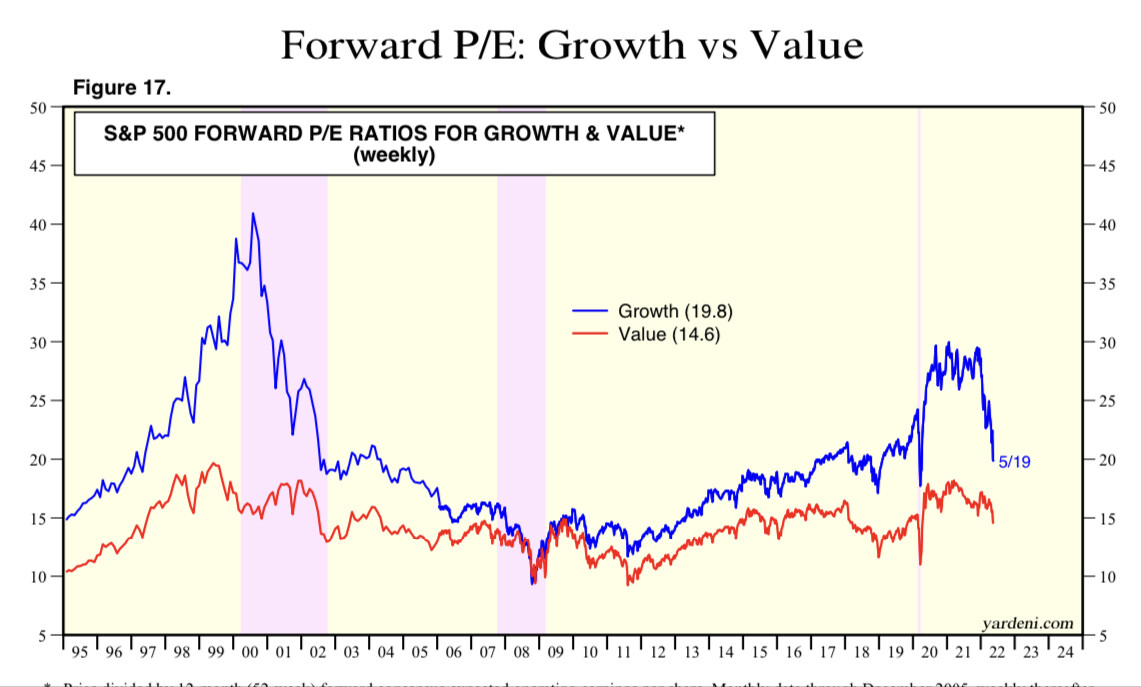

Pues parece que el PER del “Growth” se acerca al del “Value” (20 vs 15):

Ahora no sé si no vendería ese índice Value si lo tuviera… Más atractivo el Growth a 20 veces sin dudas.

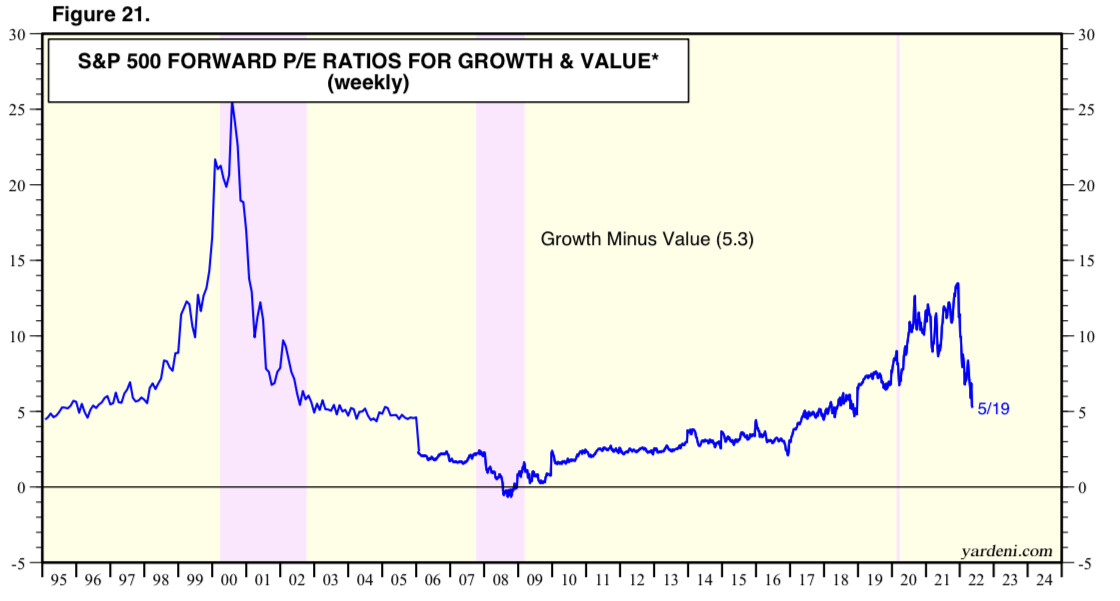

¿Recuerdan la gráfica famosa que sacaban los gestores Balues patrios?

El gap parece que se ha cerrado algo ya ![]() .

.

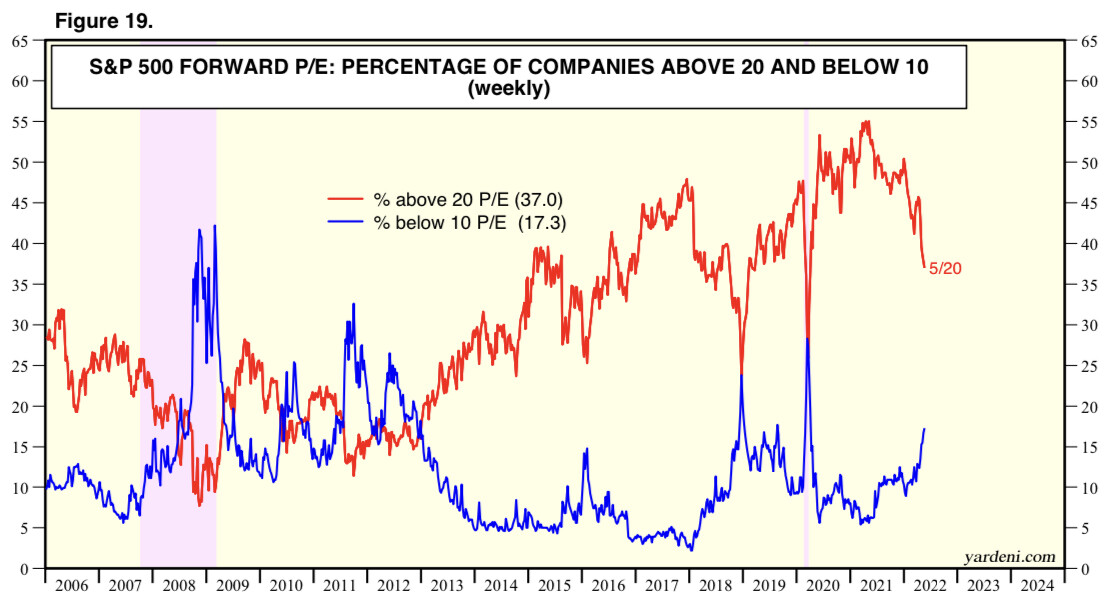

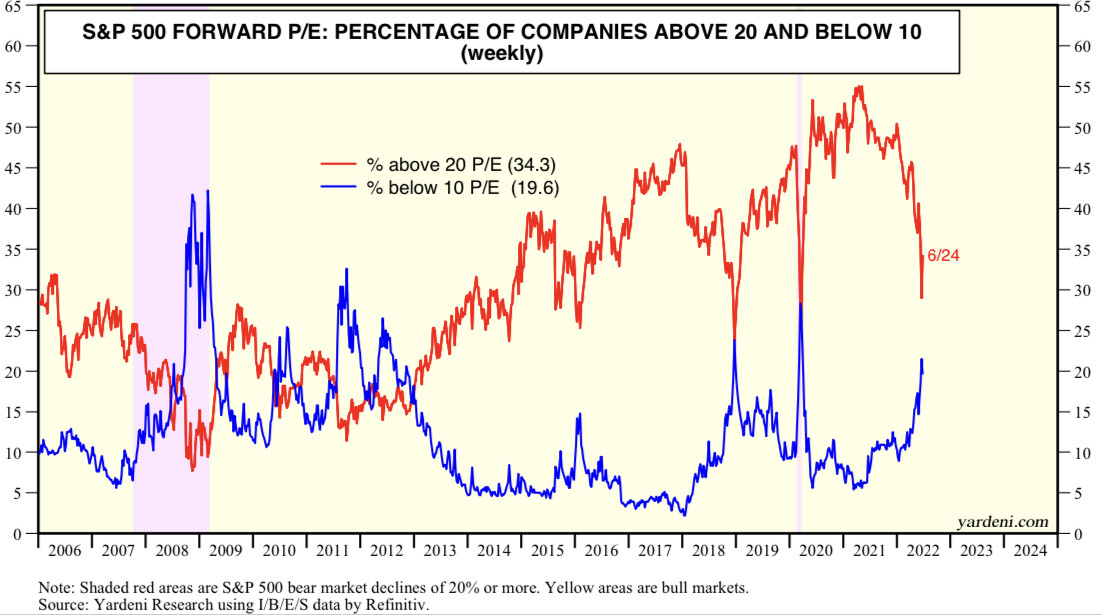

Porcentaje de empresas del S&P 500 por encima de PER 20 y por debajo de PER 10

Buenas, leyendo a Rajiv Jain, me parece interesante reflotar el hilo porque se oyen voces de que quizás, tras la sangría en las tecnológicas de alto crecimiento que llevan algunos fondos es buen momento para comprarlas.

A mi me genera cuanto menos incertidumbre. Como estamos viendo, el tremendo flujo de capital que ha entrado en tecnológicas en los últimos años se está dando la vuelta (en el T1 22 ha habido una reducción del 19 % aprox. del total). Esta situación, y ante la imposibilidad de levantar capital, puede llevar un efecto espiral que comprima los múltiplos hasta niveles ni imaginados por algunos, ya que muchos trasatlánticos que decidan vender este tipo de compañías pueden no encontrar contrapartida compradora, y ya sabemos lo que eso significa, vender a precios ridículos.

En este sentido, las empresas tecnológicas de alto crecimiento, me da que van a tener que centrarse en la generación de FCF.

Fíjense como cuando el ciclo cambia el mercado es una máquina de pesar y la estrategia de determinados gestores con un proceso de gestión más centrado en empresas que generan FCF aguanta frente a otros más “innovadores”.

Un fondo tecnológico puro como el Threadneedle global technology, centrado en empresas tecnológicas y con un estilo GARP ha caído menos incluso que el seilern world growth. Como ven estamos lejos de las caídas de Baillie Gifford y otras casas similares:

En el siguiente post hablaba de este fondo hace tiempo:

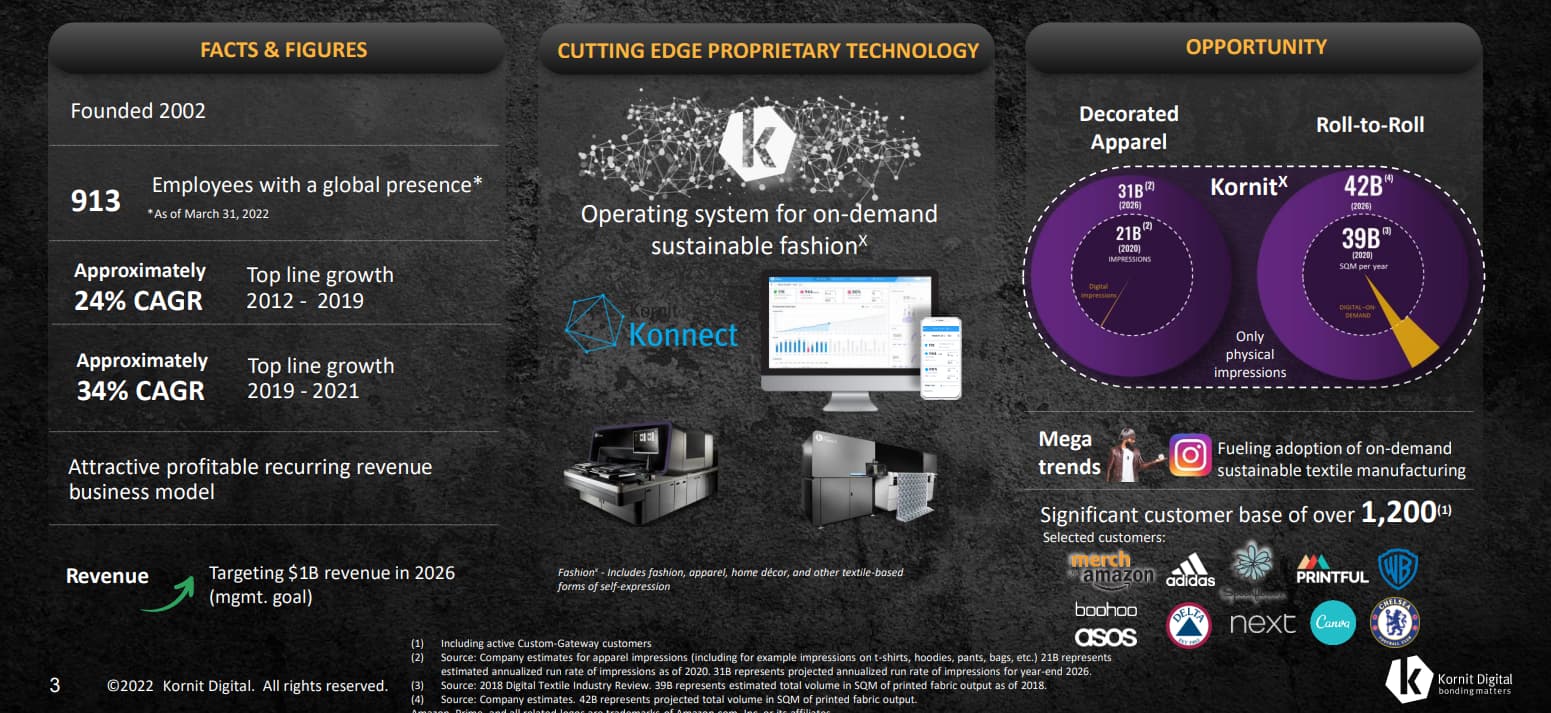

De hecho el fondo, y para el que le guste invertir en tecnológicas con futuro, tiene pequeñas joyas como Kornit Digital (les invito a que le echen un vistazo).

Volviendo al tema en cuestión, si continúan las salidas de capital del sector tech probablemente veamos un ciclo de retroalimentación negativa en el que la venta forzada de muchas posiciones podría generar valoraciones de derribo, con lo cual, las caídas que hemos vivido pueden ser sólo la antesala de lo que puede suceder, y ya sabemos que el mercado siempre se pasa de frenada en ambos sentidos.

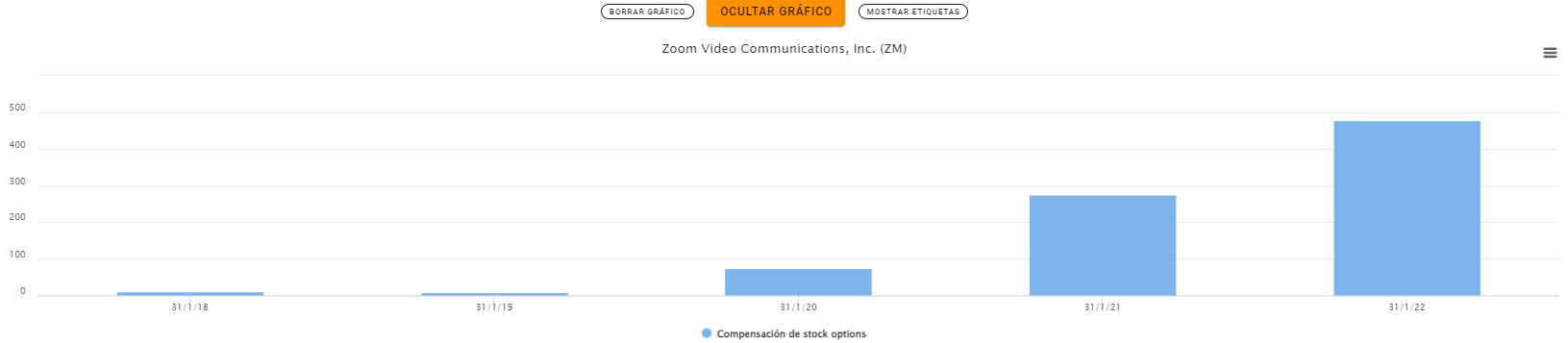

Otro tema, es que el comentó @camacho113, si no recuerdo mal y es la compensación basada en acciones, que no es más que una herramienta que se ignora en ciclos alcistas pero que se puede volver como un puñal en mercados bajistas, ya que al caer el precio de las acciones los empleados de estas empresas normalmente exigirán más acciones para compensar la pérdida de valor, lo que podría causar una reducción de márgenes, que es en lo que se suelen enfocar muchos inversores, lo cual constituye otro factor de presión adicional para este tipo de compañías.

Fíjense por ejemplo en como compañías como Zoom han aumentado la compensación basada en acciones tras la caída de las acciones:

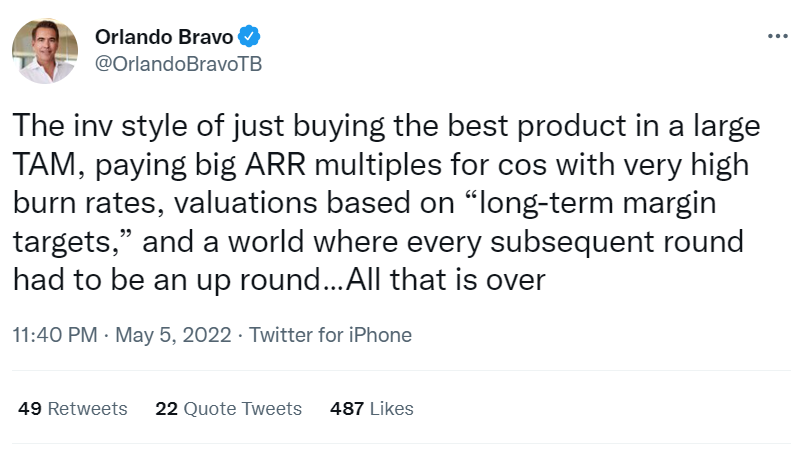

En fin, ¿creen que estamos ante una oportunidad? Yo soy más de la opinión de Orlando Bravo:

En el punto más alto del S&P 500 en el 2021, más de un 50% de las empresas cotizaban por encima de PER 20:

Muerte al PER!

Una clara imagen de las distorsiones y dispersiones tan grandes que hubo.

¿Recuerdan cuando empezaron a normalizar que la bolsa siempre iba a cotizar por encima de 20 veces?

Pues el S&P 500 ya está en 15.

Qué potente es el precio y cómo cambia la narrativa. No ser llevado por la masa y el FOMO es bien difícil.

A dónde hay que mandarle el jamón Don camacho113?

Quite quite. El dejar de fumar me ha supuesto 7 kilos ya, como para añadir a mi ser manjares de esos!

¿Tambien le esta poniendo ojitos? Tengo alguna idea de las posibilidades del negocio y es muy muy interesante. Y la tecnología es bastante mas comoleja que para la impresión en papel.

El precio desde luego ya empieza a parecer razonable

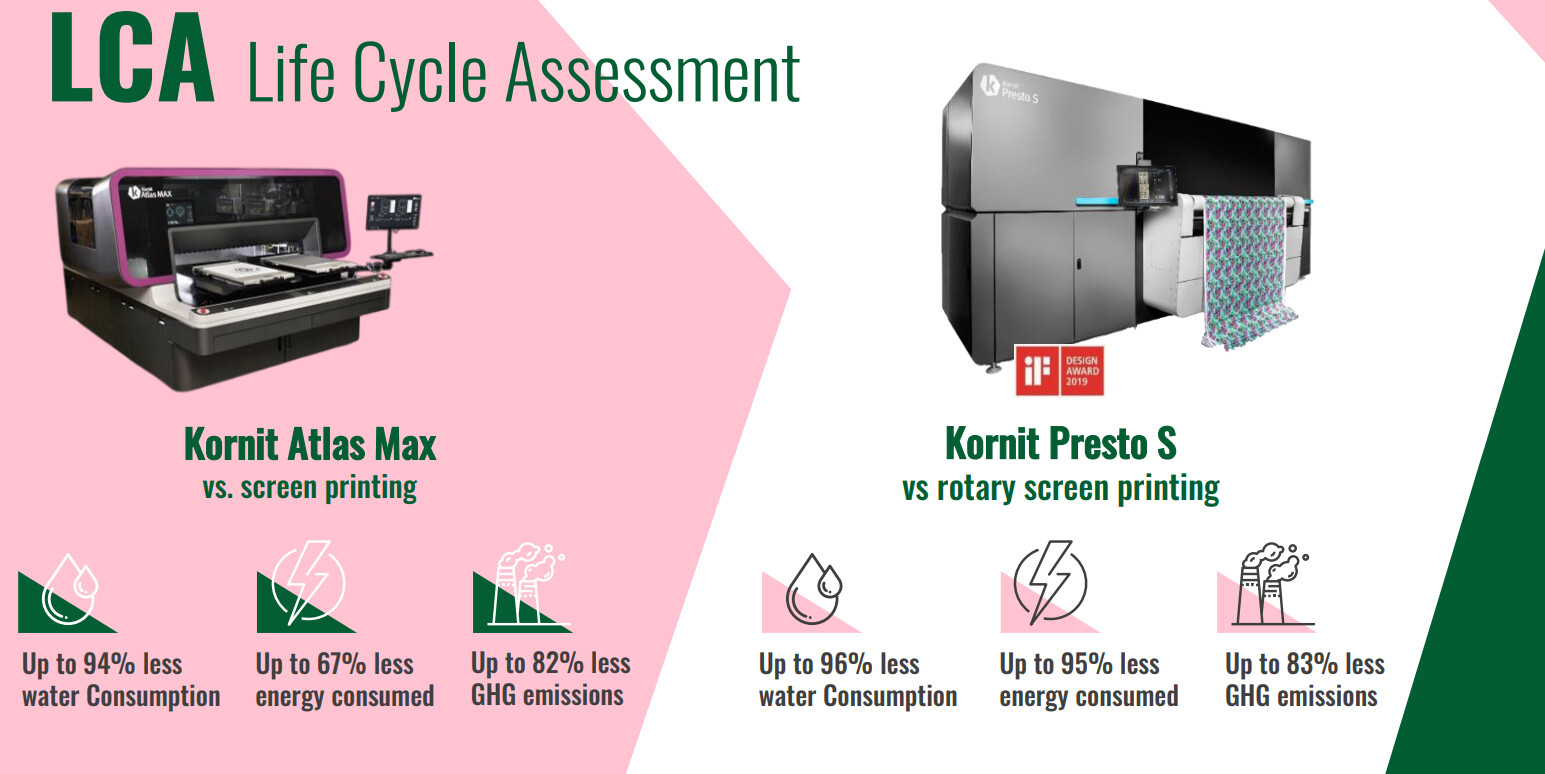

Ahora mismo la compañía capitaliza 1,5 billions y tiene unos 700 m en caja. El objetivo es facturar 1 billion a 2.026 y, efectivamente, el negocio tiene unas perspectivas de crecimiento brutales, además de constituir una energía disruptiva en el campo de la moda así como medioambiental:

Imagino que esa sería la típica 10-Bagger de Peter Lynch que uno obviamente nunca encuentra invirtiendo en Enagas y Red eléctrica.

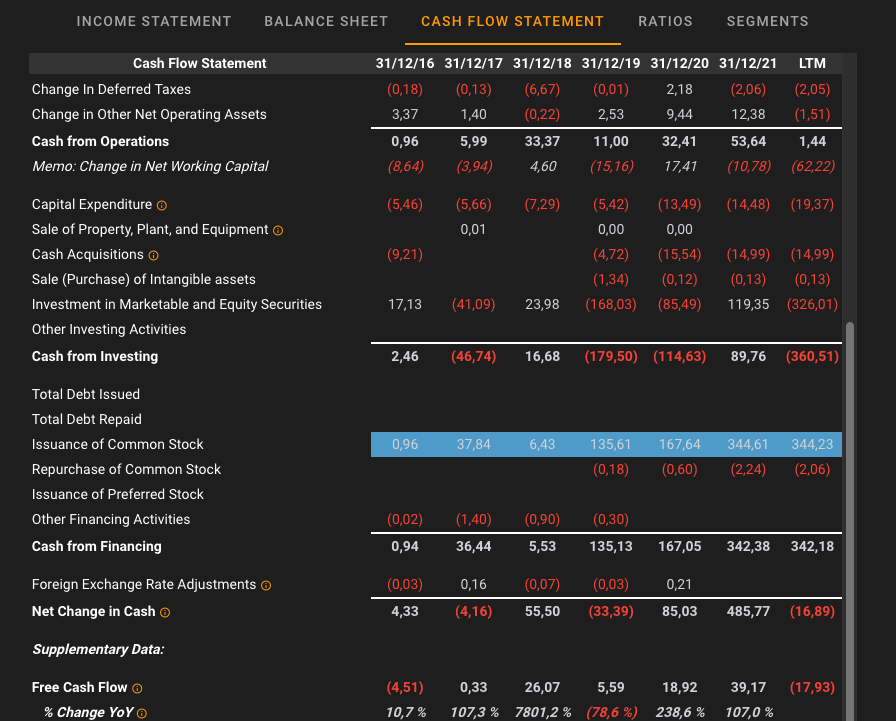

¿Esa caja de dónde proviene? ¿Una ampliación de capital?

Por lo que veo cotiza a:

Estaría bien hacer un simple modelo Discounted Cash Flow a la inversa para saber qué esta descontando la cotización y si ese escenario es realista.

Mirando la caja neta que tienen no me cuadraba que fueran 700 M$ ya que tiene unos flujos operativos que un orden de magnitud menor. Vamos, que para ahorrar tanto hay que tener unos beneficios de lo lindo

Resulta que están haciendo ampliaciones de capital a lo bestia y se han dedicado a comprar “acciones” de otras empresas. Es cuanto menos curioso y merece la pena echarle un vistazo.

Si me permite, ¿qué plataforma utliliza para ver esos Financial Statements?

Tikr

Creo que por el foro es el estándar