Ahora procedo a mostrarles lo mismo pero sobre Pepsi, en el que el máximo se encuentra en (185$) y el mínimo en (154$):

Desde el precio actual (165$), uno supondría un +12% de revalorización y el otro un -7% de pérdida si cogemos ambos extremos.

Ahora procedo a mostrarles lo mismo pero sobre Pepsi, en el que el máximo se encuentra en (185$) y el mínimo en (154$):

Desde el precio actual (165$), uno supondría un +12% de revalorización y el otro un -7% de pérdida si cogemos ambos extremos.

Muy ilustrativo @camacho113, esto es lo que hablan largo y tendido gestoras de crecimiento de calidad como comgest o Seilern, el centrarse en compañías en las que tengan visibilidad en los beneficios.

En compañías como Tesla te puede salir muy bien, lo matarte.

Gracias por el gráfico.

Saludos

Todas esas estimaciones se pueden ir al garete si la compañía decide hacer otra ampliación de capital, como la que hizo poco después de decir que no necesitaría más ampliaciones. A veces falta poner en contexto algunas empresas y Tesla es una de las que no hay que fiarse mucho en este aspecto.

Hace poco se anunció que Globant va a instalar una nueva sede española en Málaga, miré los números e inmediatamente me acordé de este hilo, el riesgo de pagar por crecimiento es extremo en ese caso:

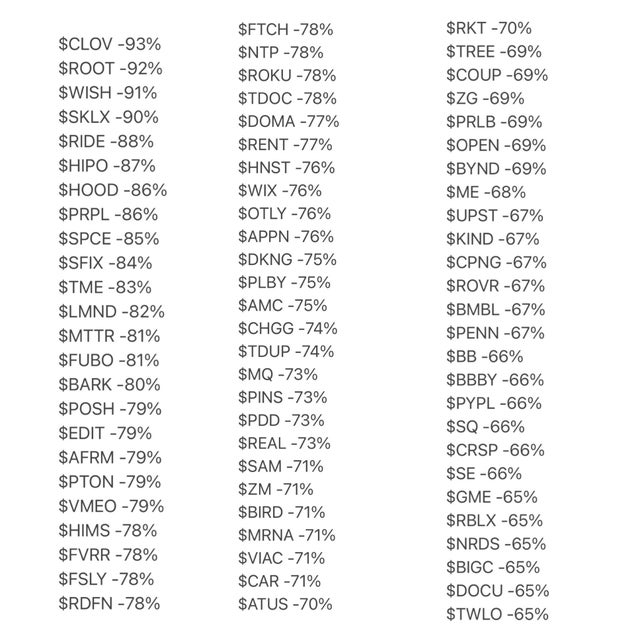

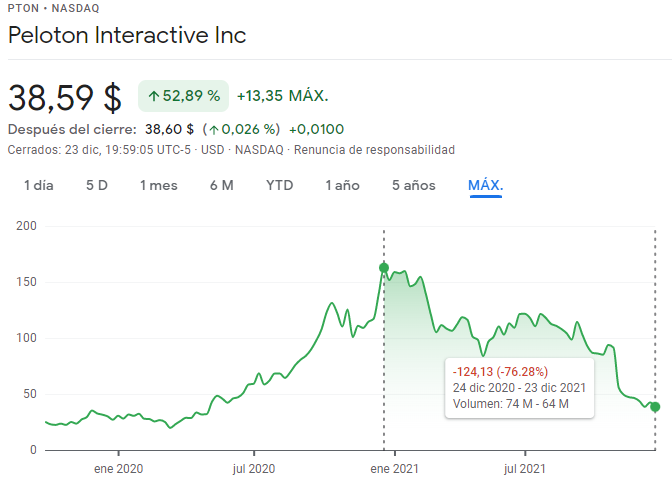

Casi -80% Peloton Interactive, una empresa bien maja con máquinas para hacer deportes bastante digitalizadas.

El mercado durante la pandemia estimó unos crecimientos a futuro bestiales y miren ahora el resultado.

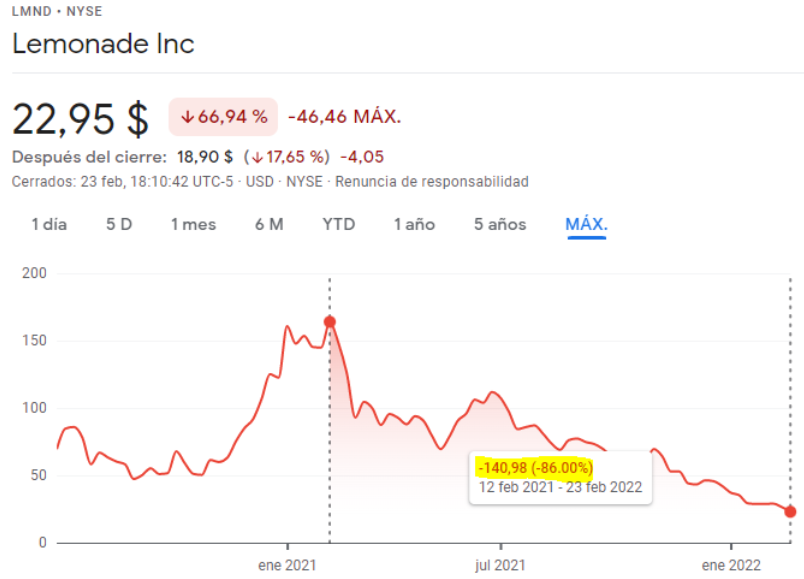

Un -72% en Lemonade, una empresa del sector asegurador, que proyecta unas buenas perspectivas a futuro gracias a su ahorro de costes de intermediarios. Hasta hace poco el mercado descontaba que iba a vender ya más que las aseguradoras tradicionales de toda la vida:

Hay otras muchas en la misma situación. A donde quiero llegar es que seguramente muchas de esas acaben cumpliendo las expectativas que anteriormente había en ellas, pero cuando el valor de una compañía depende tanto del futuro, el riesgo de que ocurra algo de esto es muy probable, y es precisamente de lo que trata el hilo.

Hoy recordaba la famosa “limonada”, fíjese la locura que llegó a haber en el mercado hasta el punto de pagar más de 100 veces ventas por una empresa que no es que no genere flujo de caja libre, sino que está destruyendo valor.

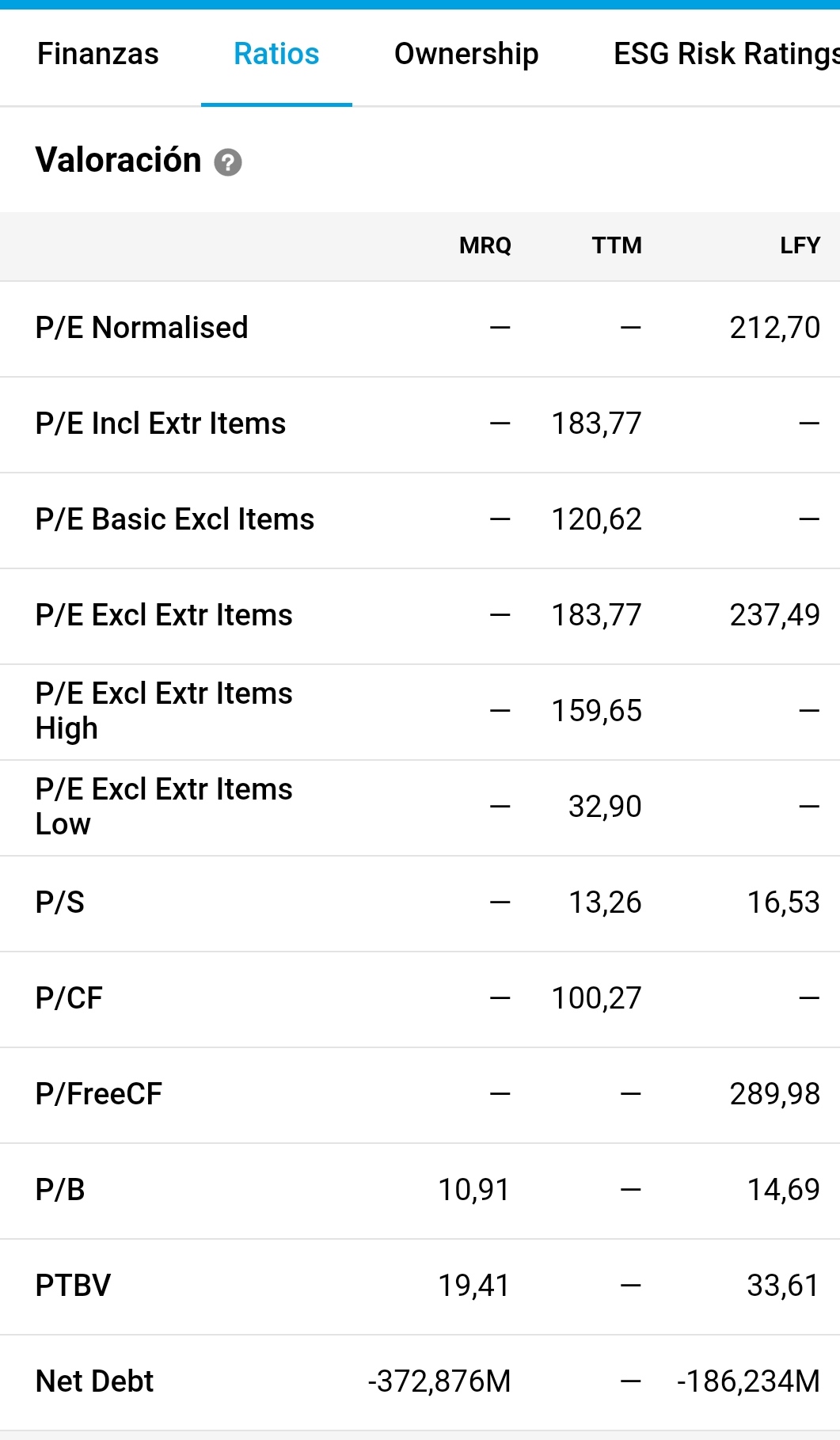

Otro dato curioso es la indefinición que existe en torno al crecimiento futuro (visibilidad de negocio). Como se puede observar los analistas estiman un valor de entre 25 y 95 $/acción.

Aquí tienen también otro ejemplo muy visual y que seguro que además recordarán a la empresa:

Lemonade salió el año pasado a bolsa y mis amigos de youtube hablaban de ella a diario.

. AMENAZA Inversiones de WARREN BUFFFETT?")

Esta empresa salió a bolsa con una capitalización de 4.000 millones de dólares facturando 100, llegó a cotizar a 10.000 millones en su máximo, y desde entonces, ha caído un 78%.

Creo recordar que un día @CharlesLogan comentó que las salidas a bolsa son perfectas para que a uno le desplumen, puesto que el que sale vendiendo siempre va a hacerlo al máximo precio posible.

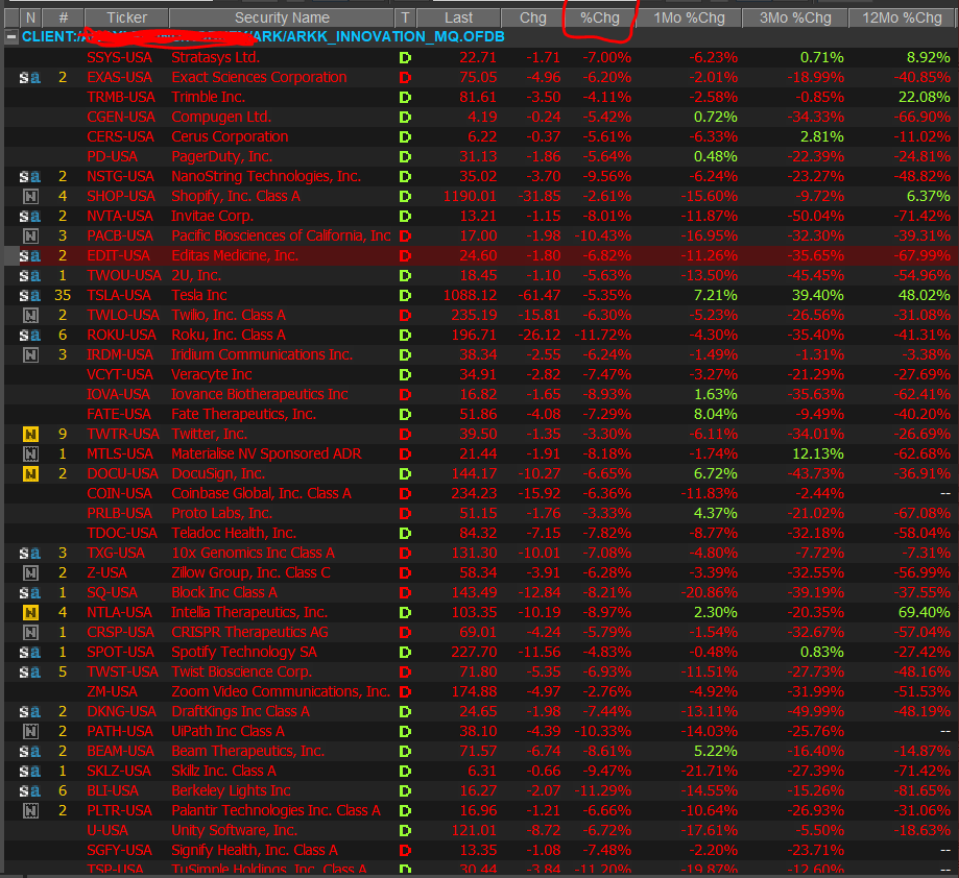

Roku rocket!!!

Buen castañazo se ha pegado Roku, sí:

Mucho optimismo en el precio había.

Ya no veo ningún vídeo de ella ni ningún comentario en twitter.

Llegó a capitalizar 100.000 millones y ahora sigue aún en 60 veces beneficios después del castañazo.

#MUERTEALPER (o ya no)

Parece ser que la generación de beneficios está empezando a importar de nuevo.

Al final el mercado pone a todo el mundo en su sitio, y los inversores que invierten en cosas aburridas pero estables son los que se llevan la palma a largo plazo.

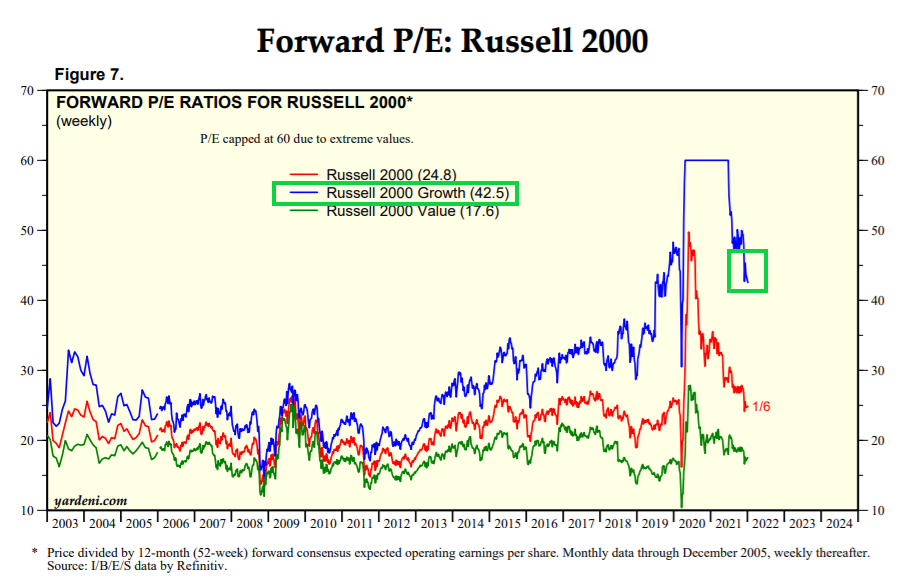

Parece mentira que la gente esté tan confiada con crecimientos tan bestiales. Ejemplo, una empresa como Nagarro ¿Cómo lo hace a la hora de fichar a personal que ejecute bien el trabajo? Porque su crecimiento va ligado a nuevos “profesionales”.

¿Cómo hace el departamento de RRHH para meter gente a espuertas y que sean competentes? Si en algún proceso de selección en el que me he visto involucrado para buscar a técnicos con ciertas cualidades nos ha costado horrores,

¿Recuerdan los “One decision stocks”?

Pues parece que riman con los de hace unos años:

Miren en la parte de abajo

Hablo de memoria, pero según un estudio que leí, un ETF de los nifty-fifty sí que habría batido a los índices si se tomaba hasta la fecha de realización del estudio (que era en el último lustro de la década pasada, sobre 2016-2019), aún teniendo en cuenta la excesiva sobrevaloración de partida.

Así que, al final, resultó que sí eran “one-decision-stock”. El problema era el horizonte temporal. O que, en general, el ser humano es incapaz de no sobreoperar. O de ser coherente con una decisión tomada durante largos periodos de tiempo.

Voy a intentar buscarlo.

Es como el gráfico de “Stocks for the long run”. Si fueramos secuoyas, probablemente las decisiones de inversión se tomasen de otra manera.

Al respecto de lo que comenté, les dejo este post del blog de Dividendgrowth que me ha comentado el gran Antonio Rico.

En concreto este artículo (incluído en el post anterior) cubre hasta 1998. No es el mismo que yo recuerdo, pero sirve igual para expresar la idea que quería compartirles. http://csinvesting.org/wp-content/uploads/2015/03/valuing-growth-stocks-revisiting-the-nifty-fifty.pdf

Creo que si ha leído el artículo verá que se basa en unas cuantas suposiciones que no tengo tan claro que sean tan fáciles de extrapolar.

Al final en estos estudios hay que andarse con cuidado si algunas suposiciones de partida son generales o son meras conjeturas. Fíjese que por ejemplo está comparando una cartera equipoderada de 50 valores con un índice por capitalización que es el S&P500 y que probablemente también incorporaba en peso notable algunos de esos valores.

Tal vez para hacer más justa la comparación deberíamos compararlo con un índice equiponderado del S&P500.

Por otro lado las espectativas de los inversores en esos valores no era simplemente que se compraban para toda la vida. Como probablemente tampoco lo son en no pocos de los que hoy compran un índice bajo la espectativa que lo van a mantener durante 30 o 40 años.

Las espectativas de esos inversores era que no verían caídas grandes en esos valores y que en 10 años ganarían al menos un 10% ajustado a inflación. La realidad es que no se cumplieron esas espectativas y, ajustado a inflación, a riesgo de equivocarme, diría que en los siguientes 10 años poco ganaron dichos inversores, si es que ganaron algo.

Por otro lado también veo algo injusto comparar muchos de los valores de la lista que ha puesto @camacho113 con las empresas de la lista Nifty Fifty. La segunda eran grandes empresas ya bastante afianzadas donde simplemente se estaba pagando en exceso y eso terminó perjudicando su rentabilidad sensiblemente.

Las primeras hay muchas empresas que están en una fase poco madura y donde las quiebras posiblemente serán notables.

Que alguien esté dispuesto a sobrepagar por algo no significa que deba de estar dispuesto a sobrepagar lo que sea necesario bajo una supuesta eficiencia del mercado en fijar precios. Las burbujas en no pocos casos se basan por pagar barbaridades por cosas que tienen valor significativo pero no un valor infinito.

Encima el estar muy predispuesto a sobrepagar lleva a ser muy poco cuidadoso con los criterios para elegir más allá de las que más han subido o mejor lo han hecho los últimos tiempos. Algo que la hipótesis de la cartera equiponderada del estudio que señala, claramente olvida.

Recordando la burbuja algo más reciente de las punto com, no pocos de los inversores que se metieron a título individual, estaban incluso más expuestos a ella que el propio Nasdaq, por estar más concentrados y estar mucho más en los valores que representaban lo peor de dicha burbuja.

Como último punto, permítanme que dude del convencimiento de ciertas personas por mucho que repitan ciertos argumentos. A mi que un inversor que aspira a forrarse, normalmente de forma rápida, diga que busca una acción para comprar y mantener toda la vida, me genera más incredulidad que otra cosa.

Como de aquellos que dicen que no les importa perder toda su inversión ante la probabilidad de multiplicar varias veces. El típico argumento que suena muy bien mientras se va hacia arriba pero que nadie defiende luego a poco que la cosa termine mal. Los que perdieron la mayor parte de su inversión en la burbuja punto com, nadie cuenta que arriesgó buscando forrarse pero que le salió mal dado que estaba asumiendo mucho riesgo. Más bien cuentan que pecaron de novatos en algunos casos y de ingenuos en otros, en dicha situación.

Sin quitar un ápice de razón a lo comentado y que según parece, por normal general la valoración importa, no es menos cierto que existen un montón de empresas ahí fuera con unos múltiplos y valoraciones más atractivas que todo el reparto de chicas Bond que nunca han despegado o aún se les espera. Estoy convencido que a los partícipes de fondos value patrios les vendrán rápidamente algunas a la cabeza. Por otro lado, quienes hacen discursos de “muerte al PER” y semejantes poniendo como ejemplos empresas como las FAANG tiran de sesgo de supervivencia. Al final, saber valorar una compañía para establecer que cotiza a niveles razonables para invertir es algo que puede aprenderse y replicable para todo el mundo que tenga interés o se dedique en serio a ello, sea profesional o no. Saber ver un poco más allá de las valoraciones para discernir qué compañía tiene más posibilidades de sobrevivir o triunfar ya entra más en el terreno de la inteligencia, arte o habilidad; y lo que efectivamente luego ocurra con esa compañía sólo Dios sabe.

Si me permiten una conclusión, no somos tan listos como nos gustaría, quienes gestionan nuestro dinero a través de fondos de inversión son más listos que nosotros pero no tan listos como nos pensamos que son y ahí va mi herejía: el buy & hold está altamente sobrevalorado y adolece de un enorme sesgo de supervivencia, salvo que apliquemos el buy & hold en índices, por mucho que puedan pasarse años planos y acabar con la paciencia de cualquiera. Si alguien compró cualquiera de las de la lista porque todos los demás compraban y vendió a tiempo para sacarse un 15%, un 20% o un 50% enhorabuena. Lo importante es ganar dinero, no dar lecciones. En un futuro, nadie hará posts con nuestra cara y frases entrecomilladas que hayamos dicho.

Pues parece que la siguen zurrando:

Ha caído otro 50% desde entonces, capitalizando ya 1.400 millones.

Pues ARK Innovation abre hoy por debajo de precios pre pandemia🙄