Estaba buscando otra cosa pero me he encontrado por casualidad con un artículo magnífico de @Ruben1985 , como de costumbre, en otra red. Mostrando, una vez más, su capacidad al final de poner números concretos a algo más difuso.

En este caso tienen el contraejemplo perfecto de según que narrativas.

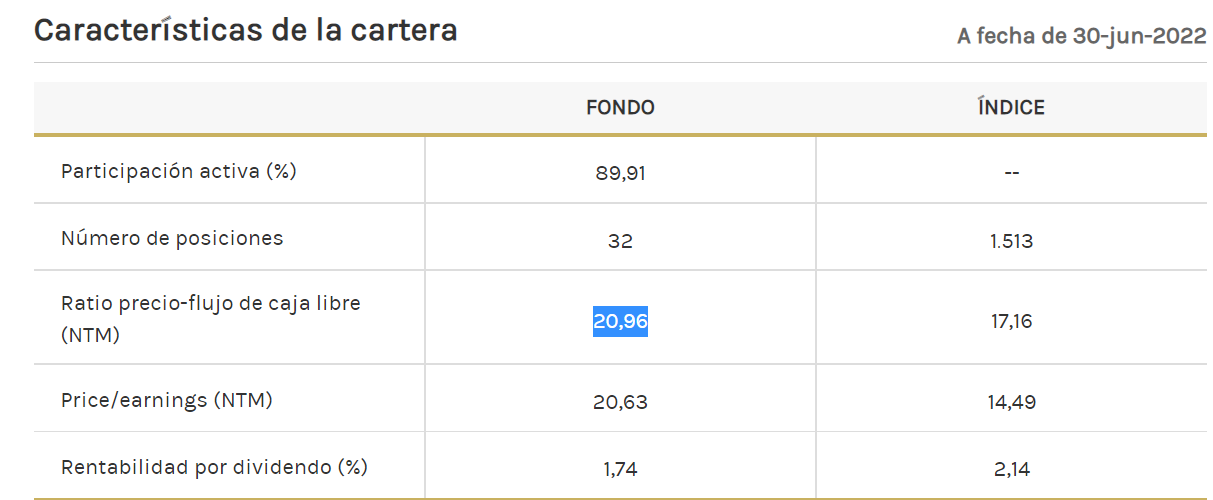

Tesla actualmente a 100 veces beneficios es parecida al ejemplo de Cisco. A ver si los consigue multiplicar en un plazo inferior a 5 años por 5 sus beneficios porque si no, el precio no se va a sostener.

Muy buen ejemplo de lo que cuesta digerir, a pesar de componer a un ritmo fantástico, un múltiplo elevado.

Muy buen ejemplo. De las tecnológicas más de moda en el 2.000, Cisco es casi la única que cotiza todavía, a diferencia de Yahoo, AOL, Sun, RedHat … (Otras no estaban tan de moda como Intel, Microsoft o Apple)

En algunos casos fueron opadas. Eso sí, opa no es garantía de que los inversores salieran con ganancias o no las reinvirtieran en sitios peores.

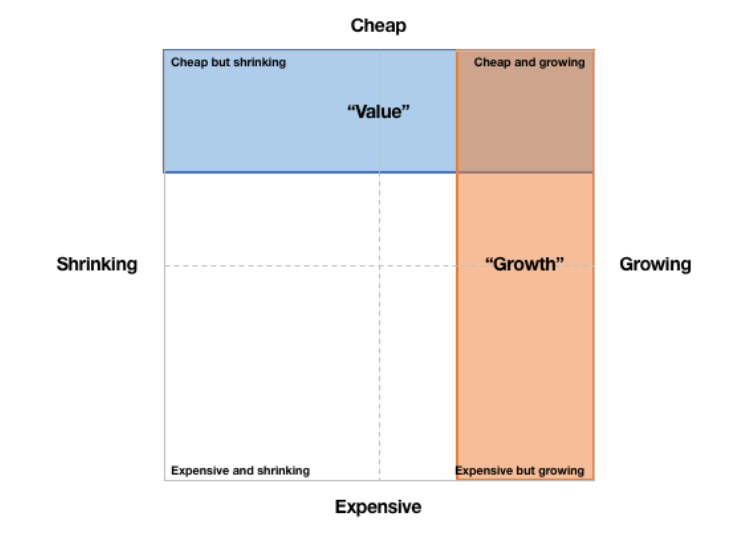

En empresas muy volátiles bursátilmente y que son epicentro de modas excesivas, la dispersión de rentabilidad de los distintos accionistas puede terminar siendo abismal. Comprar la misma acción a precios muy distintos puede traducirse en rentabilidades muy distintas.

Efectivamente.

Si no recuerdo mal Yahoo se fusionó con AOL (que antes había comprado Netscape) y AOL despues de estar en Time Warner pasó a Verizon y hace 5 años hubo un spinoff

Sun fue opada por Oracle y RedHat por IBM.

Creo que en casi todos los casos muy por debajo del máx histórico

¿Qué importa el múltiplo cuando una cosa no hace nada más que subir?

Supongo que lo estarán experimentando ahora con los castañazos que ha habido. Repasen el inicio del hilo para que vean la implicación de pagar un múltiplo alto.

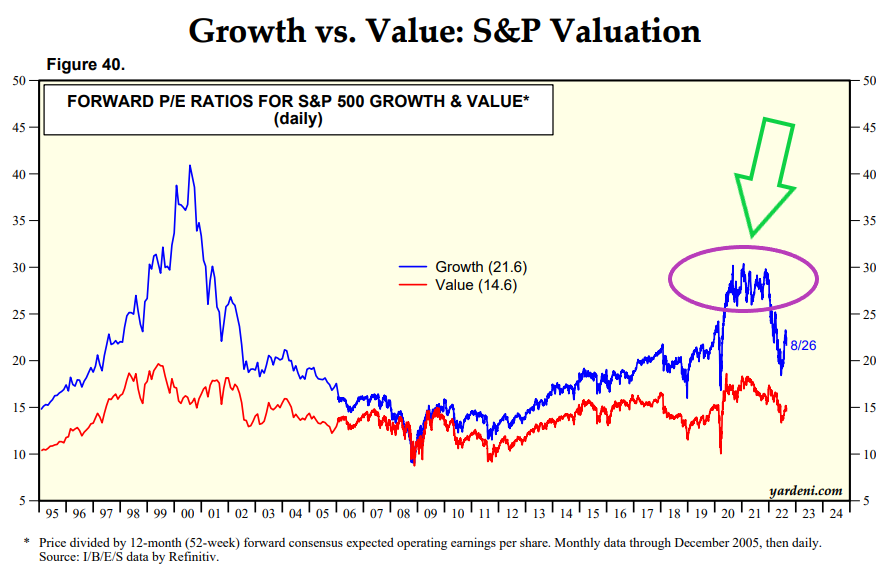

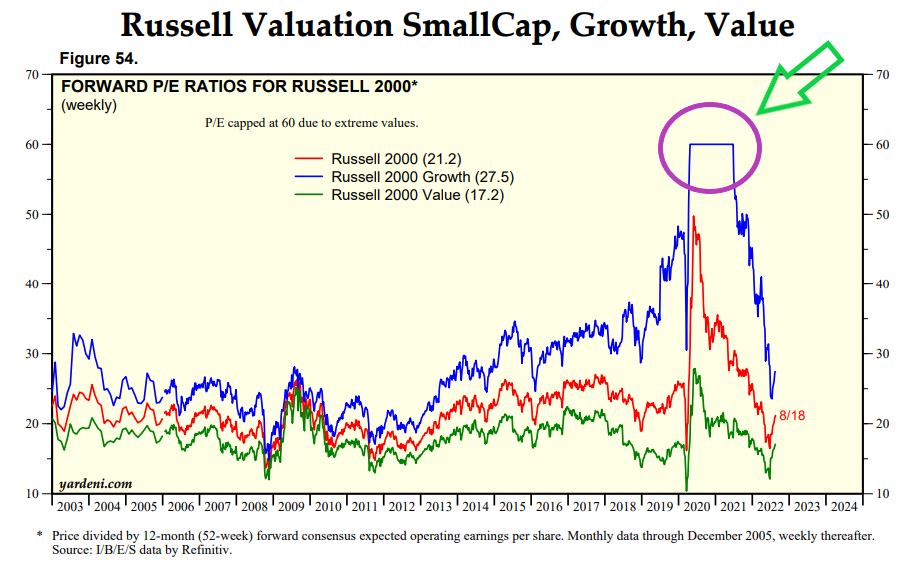

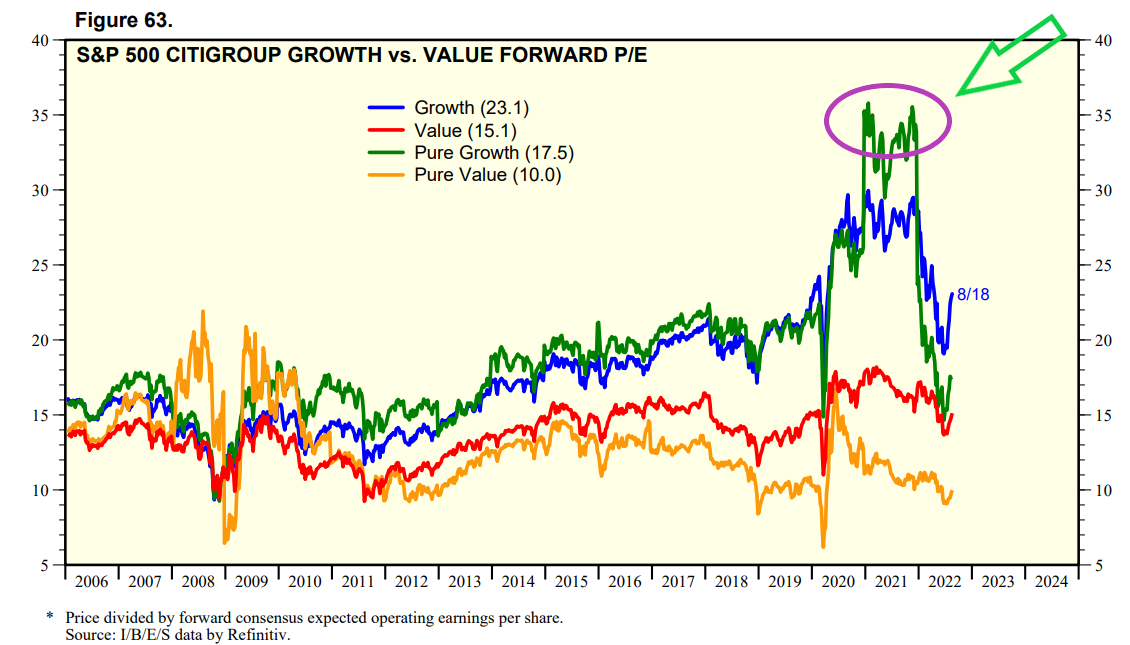

Y parece (por el grafico de largo plazo) que aun podria quedar algo de gap por cerrar; de hecho, es de esperar que el value todavia de algo mas de guerra (tan solo lleva unos meses de outperformance)…

Márgenes netos estimados que jamás una empresa ha tenido, precios a pagar disparatados para tantas personas (el nivel de ricos que pueden pagar eso no es tan alto) y para culminar, crecimientos anuales enormes.

Eso es el escenario pesimista donde se ganaría un 5% anual.

Escenario base es 14 trillones de capitalización

70 trillones de capitalización en 2032 en el escenario optimista, 50 veces el PIB de España.

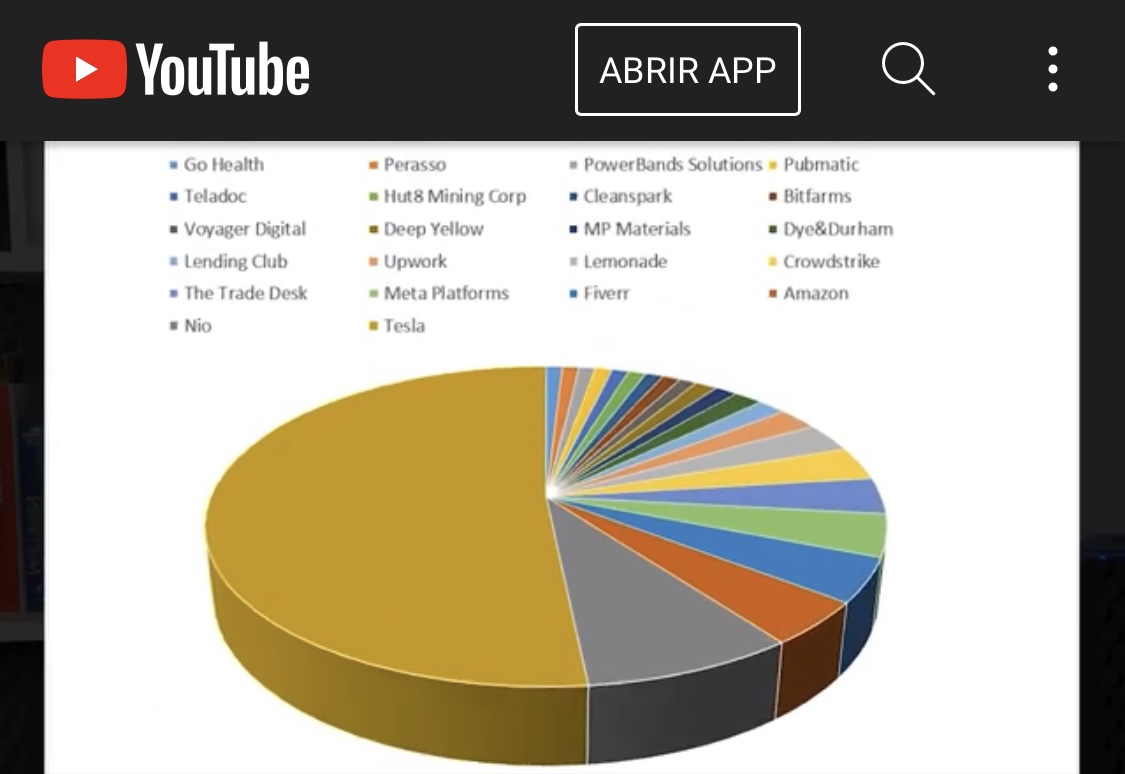

Todo esto dicho por él mismo en un vídeo en que expone que ha hecho 13 ventas y 4 compras; lo que debe dar un turnover de más del 70%.

Tiene una cosa buena y es su honestidad en decir con qué abrió el año, y con qué acciones en cartera cuenta a día de hoy.

Y en estos momentos no puedo evitar que retumbe en mi cabeza aquello que dijo Buffet: “un 90% de las personas lo harán significativamente mejor que el resto si eligen como vehículo inversor un fondo indexado al S&P 500 con muy bajas comisiones y realizan aportaciones de forma periódica”.