No me malinterprete, no pretendo salir de EEUU por el CAPE, simplemente utilizarlo como un medidor para sobreponderar según que zonas.

Lo que realmente quiero expresar es que, aparentemente, puede existir una relación entre el valor del CAPE y los rendimientos a largo plazo de los mercados de acciones en cuestión.

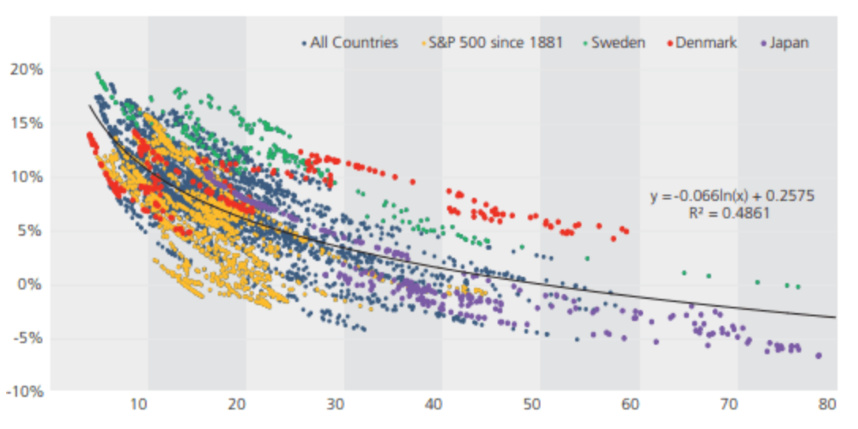

Como he extraído de un conocido blog, Robert Shiller señaló que el valor del CAPE está inversamente relacionado con los rendimientos del SP500 en los próximos 20 años. Un mercado que comienza desde un CAPE muy alto tiende a generar rendimientos más pequeños en los años siguientes en comparación con un mercado que comienza con niveles más baratos de CAPE. Por lo tanto, un CAPE alto indica una posible condición de sobreestimación, mientras que un bajo CAPE es una posible subestimación.

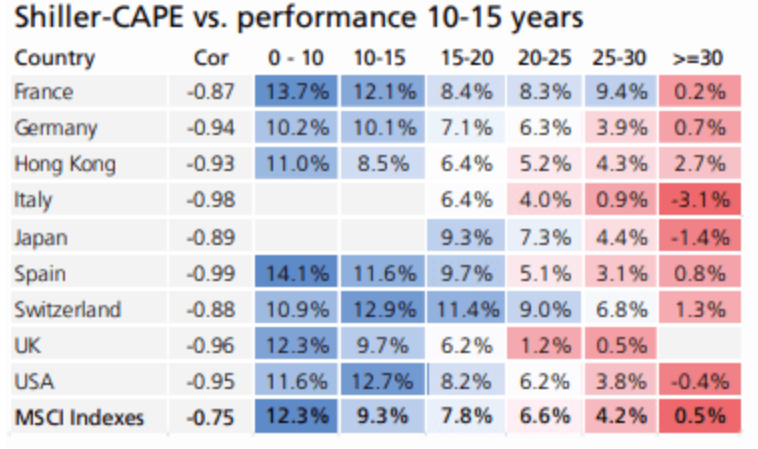

En la siguiente tabla se muestra la relación entre mercados de acciones durante 10/15 años, en comparación con los diferentes niveles iniciales en términos de CAPE.

Como puede observar, todos los países con valores bajos de CAPE presentan a posteriori altos rendimientos, mientras que con valores altos de CAPE siguen bajos rendimientos.

No obstante, esto no es un instrumento de timming, ya que como usted bien expone un mercado puede estar sobrevalorado o infravalorado durante muchos años.

Gracias por sus comentarios. Efectivamente llevo demasiados fondos en cartera, tema a corregir. La cuestion es poder aprender entre todos como mejorar nuestros procesos inversores y como no caer en errores del pasado (en mi caso claramente estar sobreponderado en Europa), por lo que agradezco sus reflexiones, muy utiles,

En mi opinión, estar sobreponderado en Europa no tiene porqué ser necesariamente un error.

Lo es en la medida que alguien pueda estar sobreponderado por las razones incorrectas, típicamente, esperar de ello mejores resultados a corto-medio plazo en base a las previsiones de unos cuantos “expertos” de turno.

Por otro lado no tengo claro que se pueda definir un criterio objetivo para decidir cual es el nivel correcto para no estar ni sobreponderado ni infraponderado. Vamos que siempre va a encontrar argumentos para poder pensar lo uno o lo otro. De hecho lo que va a encontrar es personas que le van a hacer intentar hacer creer lo uno o lo otro.

Yo no creo que haya una medida justa para todos sobre cuanto tanto % debe de tener en según que mercados, como si el criterio geográfico fuera tan importante, o cuanto % debe de tener del estilo X o Y. De hecho ni siquiera pienso que necesariamente haya que tener tal o cual zona o tal o cual estilo. Si uno una determinada inversión no la va a poder sobrellevar bien a la larga, casi mejor dejarla de lado.

Lo que si que hay que intentar entender bien es porqué realmente se decide tener una determinada inversión e intentar comprender en que circunstancias se puede ver uno expuesto a que esa elección parezca peor que otras alternativas.

En la exposición geográfica por ponerle un ejemplo siempre va a escuchar cantos de sirena para incrementar posiciones respecto a su cartera base, hacia los mercados que mejor han funcionado recientemente. El 90% de las carteras actuales, por poner un ejemplo, habrían sido consideradas con excesiva poca exposición a Japón a mediados-finales de los 80.

Luego también están los que venden determinados productos con un enfoque geográfico concreto y esos le bombardearán con los argumentos en la dirección que les interesa para vender precisamente dichos productos. A esos siempre les parecerá que lleva demasiado poco de lo que ellos venden.

Yo lo utilizo para ver dónde ir aportando. Por lo general voy incrementando más posición en los que menor PER y Price/Cash Flow tienen.

Aunque claro, si son empresas con mucho crecimiento o cíclicas las que tiene el fondo saldrá un PER actual muy elevado

En mi opinión y sabiendo muy poco de fondos, únicamente valdría comparar un PER de un fondo consigo mismo temporalmente o con otros fondos si dentro de los mismos se mantiene el mismo porcentaje sectorial en las comparaciones, de lo contrario se estarían comparando peras con manzanas, ya que por ejemplo, nada tiene que ver el PER usual de la banca con el de una Tecnológica o una Farma.

Repaso el PER de los fondos de mi cartera usando la funcionalidad de Morningstar y me llama la atencion que mientras el PP Naranja indexado al Standard & Poors 500 tiene un PER de 16,64, fondos que hoy estan en la cresta de la ola superan holgadamente el PER de ese indice. Ejemplos:

Efectivamente asi es. No obstante creo que es una muestra de que determinados fondos tienen una apuesta decidida por empresas con tasas de crecimiento muy exigentes. Presupongo que si ese crecimiento esperado flaquease en algún momento ello puede generar volatilidades importantes que habra que estar dispuesto a asumir. Personalmente me es útil hacerme este tipo de planteamientos como participe de fondos que pueden encajar en esta coyuntura, como Seilern o Fundsmith…

No obstante confio en estos gestores una parte de mi cartera de l/p, por lo que se asumirian estos “peajes” futuros.

Pues el Andrómeda Balue aún más. Y los tecnologicos en general.

En cambio los value. Y mas los mas deep (por no decir chicharreros) como Horos o Cobas…

Pero claro dependerá también del crecimiento beneficios

Una de las reglas de inversión de un tal William O’Neil (según parece ha obtenido un 5000% de beneficio en 25 años) es esta:

No compres acciones por su dividendo o PER. Compra porque sea la compañía número uno en un sector dado en terminos de ganacias y crecimiento de ventas, ROE, margen de beneficios y superioridad de sus productos.

Hola, siguiendo el hilo de este tema y queriendo lanzar una pregunta a la comunidad para seguir aprendiendo. Si uno de mis fondos A tiene un PER bajo de 10 y con rendimiento bueno (30%), tendria algo de logica traspasar un fondo B con PER alto de 45 y rendimiento bueno (50%) a este fondo A?

Para responder preferiría no saber qué fondos son. Cuando se habla del PER hay que tener en cuenta el sector y la capitalización de cada empresa. A pesar de esto, un beneficio anual de un 30 % es mucho y con un PER 10x será muy difícil mantener ese ritmo de beneficios. Pero un 50 % es insostenible y un PER x45 alto. Cabe esperar que en algún momento se corrija esa anomalía aunque demasiadas veces la corrección llega muy tarde y es muy violenta, es decir, quien entre en mal momento puede perder mucho.

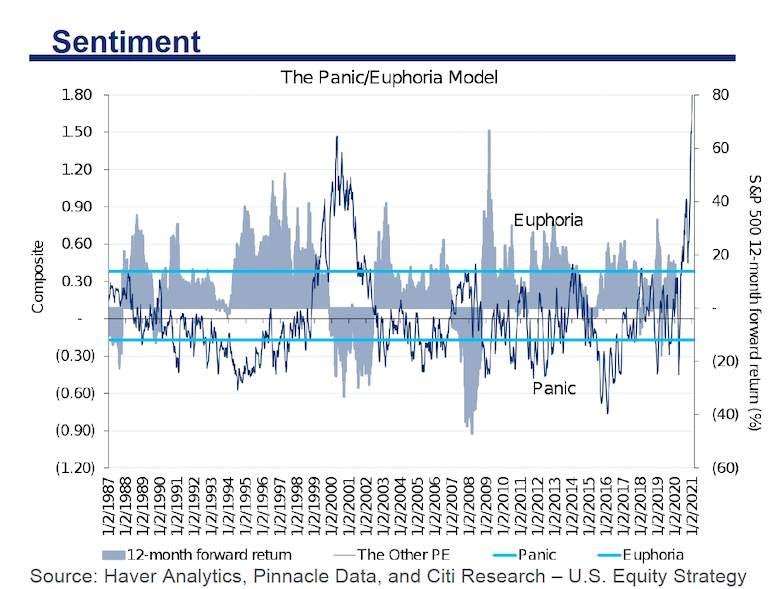

El modelo Pánico/Euforia de Citi alcanzó la semana pasada un récord de 1,83.

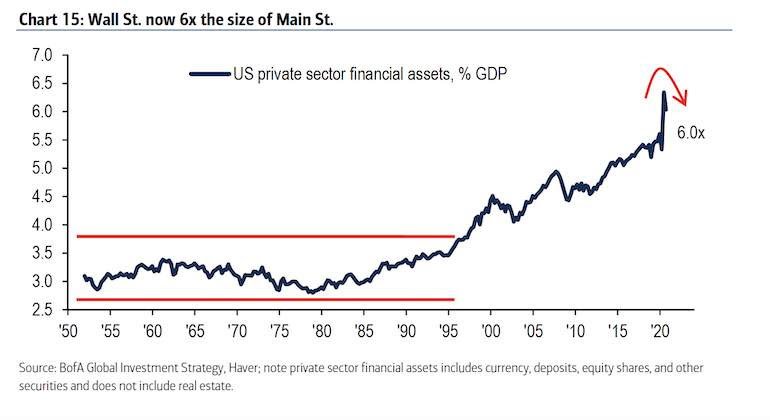

El valor de los activos financieros en Wall Street es ahora seis veces superior al PIB.

La confusión sobre Texas Signal Advance y Musk disparó su capitalización.

El equipo liderado por Tobias Levkovich, el estratega jefe para Estados Unidos de Citi, avisó en un informe que su modelo de pánico/euforia se disparó en este último campo la semana pasada. Según adelantan “esto genera una probabilidad histórica del 100% de que los mercados bajen en los próximos 12 meses desde los niveles actuales”.

De esta forma, el modelo Pánico/Euforia alcanzó la semana pasada un récord de 1,83 frente al 1,69 revisado al alza la semana anterior. El territorio del pánico se define como cualquier nivel por debajo -0,17, mientras que la euforia se confirma en los 0,38 o más alto.

Desde BofA Securities, Michael Hartnett, estratega jefe, y el resto de sus compañeros determinaban en un documento distribuido entre sus clientes que “el riesgo alcista sigue siendo una burbuja” . En este sentido mencionan factores como un decenio de máxima liquidez y de disrupciones tecnológicas ha causado una importante desigualdad y una masiva polarización social y electoral.

“El valor de los activos financieros en Wall Street es ahora seis veces superior al PIB; los precios son cada vez más especulativos y la generación de riqueza algo obscena, pero las burbujas extremas de activos son el final natural de los mercados alcistas”, avisan. Hartnett y sus chicos consideran que a finales del trimestre en curso podrán determinar si el escenario actual realmente representa una burbuja de activos. [+].

compartir con ustedes, que hace algún tiempo intenté seleccionar un fondo growth revisando los PER de los fondos, pero entre los fondos sólo detecté que había una correlación entre el PER y la rentabilidad pasada. A más rentabilidad, más PER. Lo que interpreté, que seguramente no es correcto, es que a PER más alto mayor riesgo, y por lo tanto también mayor rentabilidad. Quizá esta consideración sólo sea posible en un momento concreto del ciclo.

Supongo que el PER del fondo tendrá algún sentido para comparar fondos de gestión muy similar entre ellos, tanto en estrategia, sector y geográficamente, pero desde luego ese funcionamiento es desconocido para mí.

Por ejemplo, se me ocurre que en un fondo de tipo crecimiento, se podría observar el día 1 un PER muy elevado y al día siguiente un PER mucho más reducido simplemente por haber realizada una rotación en la cartera el gestor. Con esta idea, el mejor gestor sería el que comprara compañías con PER bajo, dejara correr el crecimiento, y vendiera en el PER más elevado, por lo que el fondo podría ir de un extremo a otro de PER.

En otras estrategias de inversión supongo que los planteamientos serían diferentes. Quizá sí que tenga un sentido en fondos indexados.

Conclusión, creo que el PER del fondo o la evolución del mismo quizá sí que tenga algún sentido, pero yo lo desconozco. En todo caso desde que conozco esta funcionalidad de MorningStar lo voy consultando, aunque sólo sea por curiosidad.

¿Ha probado a preguntarse que es posible que dicha rentabilidad entonces, ha sido por encarecimiento del activo y no por la evolución creciente de sus crecimientos?

Lo digo más que nada por darle otra perspectiva que podría encajar también.

Podría también ser porque las empresas incrementan beneficios y sus cotizaciones se mantienen en el mismo punto sin subir.

Tenga mucho cuidado con esta correlación, hay empresas que pueden crecer al 8% y que su PER sea continuamente de 10 (es un ejemplo) y habrá obtenido rentabilidad alta con un PER bajo.

El PER lo único que indica desde mi punto de vista realmente, es que el mercado estima que los beneficios futuros de las compañías que componen el vehículo, van a crecer mucho o poco a futuro.

Con sus riesgos intrínsecos de que acabe o no ocurriendo.

Por pura matemática, un PER alto va a ser “siempre” más arriesgado dado que tiene en cuenta en una gran parte que sustenta esa valoración, una cosa incierta que son los beneficios crecientes en el futuro.

Hola @camacho113, pregunta de novato: sabes como/quien estima los PER de las acciones que componen los fondos? Es decir, si el PER esta basado en una estimación de beneficios futuros, no es un valor totalmente subjetivo? Pueden considerarse fiables?

Yo llevo tiempo haciendome las mismas preguntas que plantea @dominx. De hecho, al principio “perseguia al mercado”. Me metia en fondos con grandes subidas en poco tiempo (encarecimiento de activos) y sufria en mis carnes la posterior reduccion de crecimiento e incluso correcciones a la baja. En todos esos fondos, el PER en dicho momento siempre era bastante mas elevado de lo “normal” (ahora PER20 segun MSCI World).

Mi estrategia ahora es por supuesto dejar de perseguir al mercado pero tambien reducir posiciones en fondos que han subido excesivamente en poco tiempo y buscar otros similares (igual de validos en cuanto a estrategia y parecidos en rentabilidades pasadas) pero con menores PER. Que le parece?