No hay manera, ni con los tipos de interés subiendo:

A ver si empieza a subir la oferta y hace que los precios bajen…

No hay manera, ni con los tipos de interés subiendo:

A ver si empieza a subir la oferta y hace que los precios bajen…

Parece que las medidas del gobierno están teniendo poco éxito en contener precios, especialmente en localizaciones “Premium”.

Mayoritariamente seguimos queriendo vivir en el centro de las urbes. ¿Por qué?

Igual hay zonas a las que no le afectan tanto las subidas de los tipos de las hipotecas ![]() como se suele decir la clientela premium aguanta mejor las crisis, y también los negocios expuestos a esta.

como se suele decir la clientela premium aguanta mejor las crisis, y también los negocios expuestos a esta.

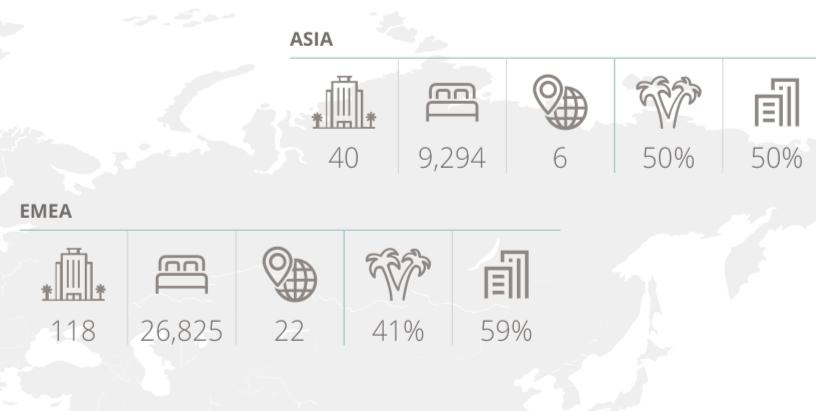

Deuda neta de Meliá:

Capitalización:

Valor empresa: 2.500 millones de euros.

Aquí dejo el informe de valoración último de los hoteles en propiedad:

Vendemos los activos, nos quedamos de alquiler, pagamos toda la deuda y tenemos un negocio gratis hotelero +2.000 millones en la cuenta corriente que nos lo podemos repartir en divis.

La pregunta es:

¿Por qué el mercado no se cree eso?

Pues porque no se cree la valoración, o porque se tienen serias dudas sobre los convenios opacos en muchos lugares ( Cuba, 10% del asunto) , o porque no se fian de la " famiglia" , o porque vaya usted a saber.

Pocos en Cuba no tiene (36) ![]()

Creo recordar que no son en propiedad los que tiene allí, sino que directamente explota. ¿No?

Edito:

El asunto es complicado y pido perdón si meto la pata en algo, hablo de memoria.

Tiene algunos en propiedad y otros en administración. Los administrados son propiedad del grupo Gaviota, una división de Gaesa, empresa de los militares cubanos. Tanto en unos como en otros los trabajadores son proporcionados por otra filial de Gaesa que viene a cobrar algo más de 400 $ por trabajador y les paga a éstos unos 200 pesos cubanos. Tienen lios judiciales en los USA tanto por las condiciones laborales como por el asunto de la propiedad de solares y edificios incautados en los 50 de los que de momento han salido bien librados . A futuro nadie sabe.La connivencia de Meliá con los militares cubanos no les hace muy populares por esos lares.

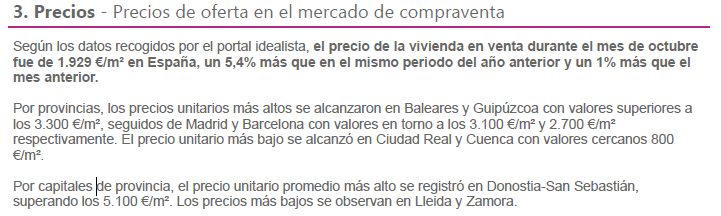

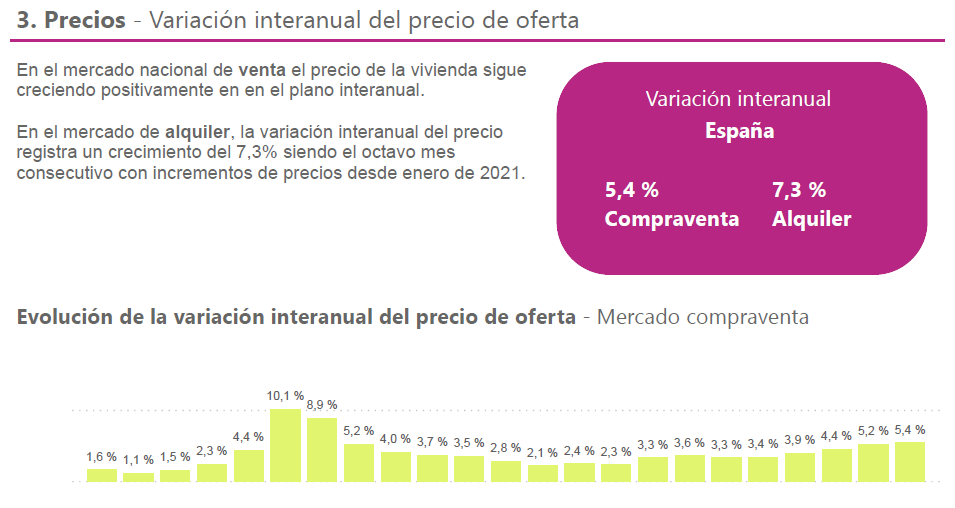

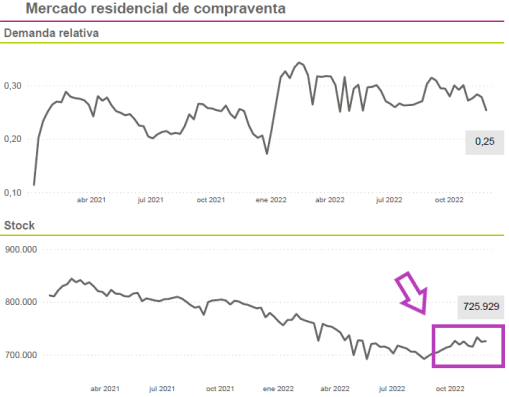

Precisamente hoy escuché que aproximadamente un tercio de esas seiscientas y pico mil viviendas se pagó al contado, como parte de lo que presuntamente podía convertirse en un problema para los bancos a partir de ahora, esto es, que la opción “tocateja” esfumara potenciales operaciones a crédito.

Al margen de eso, me preocupa más el empeoramiento de las posibilidades de acceso a la vivienda por parte de demandantes que están esperando buenas oportunidades a crédito —entre quienes me incluyo—. Primero, por causa del encarecimiento del crédito; y segundo, porque no parece probable que haya una mejora de la oferta ni de los precios en un escenario con tal porcentaje de compras al contado.

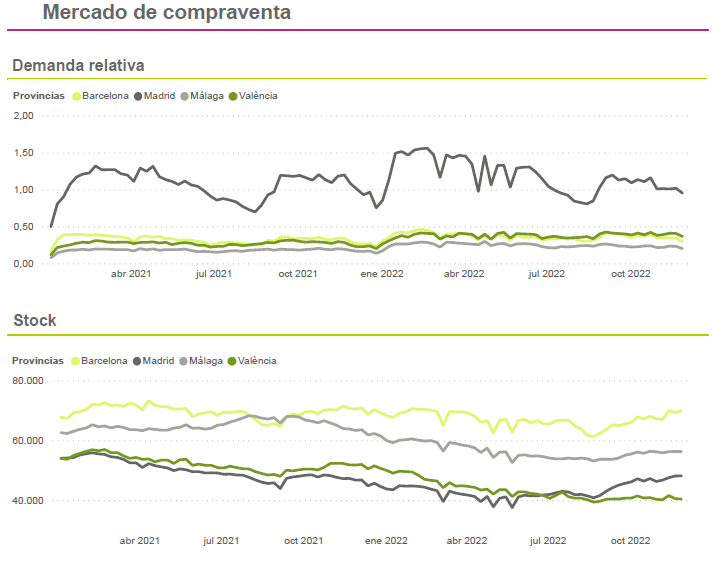

Yo estoy en Valencia y el problema me lo llevan trasladando muchas inmobiliarias desde hace tiempo. No hay producto y cuando lo hay, es bueno y sale en precio, vuela. (Normal).

Entre que el alquiler no para de subir, que la inversión en vivienda sigue gozando de la mejor fama en España (la única que la mayoría se plantea), y que imagino que la incertidumbre en los mercados agudiza que se la mire con un extra de cariño en estos momentos, veo muy difícil comprar vivienda apetecible a crédito dentro del marco de grandes ciudades. Cuando digo difícil, quiero decir desaconsejable, en un entorno de condiciones crediticias que empeoran y precios desorbitados que, para colmo, también empeoran. (Por cierto, contra lo que venía siendo el pronóstico de muchos, ante una posible crisis macroeconómica. No tiene pinta de que si dicha crisis se da, vaya a haber una crisis inmobiliaria proporcional).

La cuestión que planteaba @Josesthe unos posts más arriba («Mayoritariamente seguimos queriendo vivir en el centro de las urbes. ¿Por qué?»), me temo que dentro de ya muy poco va a convertirse en existencial, en una tesitura en la que mucha gente va a verse obligada a enfrentar la renuncia a vivir en su ciudad. La ley de la oferta y la demanda no perdona. No hay stock, la demanda es fuerte y en escenarios de difícil acceso al crédito, siguen estando ahí las carteras alegres con la caña preparada.

Por supuesto, también hay mucho stock que salvo catástrofe, va a ser retirado del mercado antes que ser vendido con cierto nivel de rebaja; y más aún tras ver cómo han evolucionado los precios en el tramo 2008-2023 (caída libre seguida de otra subida libre). Esta es una experiencia que creo no va a favorecer la posibilidad de otro escenario de importantes bajadas de precio.

Solo me queda la duda sobre hasta qué punto la segunda mano puede arrojar cierta oferta al mercado a partir de revisiones de hipoteca muy duras, para lo que se necesitarían tipos de interés aún creo que bastante más altos. Y por supuesto, eso no garantizaría precios de venta bajos, excepto en casos puntuales de extrema necesidad, fenómeno este que ya existe y que en modo alguno resuelve el problema de precios.

Perdonen que el hilo sea de inversión y yo haya hablado de otra cosa.

No se crea. Hay ya gente con hipotecas a 30-35 años que han pasado de pagar 500 y pico euros a más de mil. En determinadas circunstancias eso empieza a escocer eh? Por supuesto si la subida de tipos sigue su curso, se verán cada vez más casos.

En otro orden de cosas muchas se financian con un gran capital al contado de inicio. Lo que hace que el riesgo de crédito también disminuya mucho.

Se juntan varias cosas. En las grandes ciudades no hay oferta, y no tiene pinta de que la vaya a haber. No hay mucho sitio… Y hay mucho capital “esperando oportunidades con la subida de tipos” que no parece que permitan que los precios vayan a corregir allí dónde la presión compradora es muy fuerte independientemente de los tipos. Precisamente por la consideración de que mucha demanda puede optar a pagar con poca o ninguna financiación.

Más un deseo de muchos que una realidad en determinados lugares. Cuándo está la mitad de las redes sociales augurando que los precios van a bajar dando oportunidad de compra, pinta que la demanda agregada es tal que la oferta será insuficiente “por crisis que haya”.

En Madrid, en ciertos lugares eso ya lleva ocurriendo décadas. Cuándo volví de pasar unos años en Asturias, viví un año en el centro de Madrid de forma excepcional. Haciendo cuentas no me quedó otra que irme a más de 20km del centro.

Lo que me di cuenta y es algo que se observa a poco que se compare con ciudades dormitorio, es que en los parques de niños… no hay niños.

En la comunidad de vecinos del centro viven: personas mayores que llevan más de medio siglo viviendo en dichas casas, herederos de propietarios, y, adicionalmente, estudiantes viviendo al más puro estilo serie “Friends”. De otra forma ya puedes tener un buen sueldo para comprar o alquilar.

Obviamente millones de personas queriendo vivir al lado del trabajo o en zonas chulas de la capital es simplemente imposible por reducción al absurdo de que no hay capacidad posible. Y así los precios pinta que tienen una sola dirección.

Ya me dirán que oportunidad es que un piso de 650.000 euros se oferte por 100.000 euros menos ![]() A mi me da un imposible ambas opciones. Y luego contador de impuestos, AJD y demás gastos asociados. Bendito teletrabajo para quien tenga la oportunidad.

A mi me da un imposible ambas opciones. Y luego contador de impuestos, AJD y demás gastos asociados. Bendito teletrabajo para quien tenga la oportunidad.

Comparto la reflexión. Para cuándo usted vea la oportunidad: los profesionales, subasteros, e incluso inversores en el ámbito se lo habrán limpiado del mercado.

En cualquier caso. Hablo con el dedo al aire. Ni idea de lo que puede pasar.

Pienso que comparar 2008-2013 con la situación actual me parece una broma ![]()

¡¡Me sorprende !! Le hacía primo o pariente cercano de Creso. ![]()

Ahora ya en serio, disiento:

La cuestión es diferente a que se lo “limpien”, está más bien en la sicología de quien busca.

Relacionado con la limpieza, recuerdo hace años, la madre que me parió buscó piso en el barrio de la Concepción de Madrid. Tenía criterios: m2, habitaciones, rango de precios, y …dejó algo de su enorme racionalidad por el camino.

Ante dos pisos de similar tamaño y distribución, compró el de mayor precio, el otro estaba sucio, descuidado, “puede tener cucarachas y ratones con lo sucio que está.” La limpieza.

La historia continua: tras la adquisición con una reforma en la que dejó los muros exteriores y los tres tabiques perimetrales del baño, lo demás fue arrasado, suelo incluido. Si hubiera habido un nido de dragones, hubiera quedado al descubierto.

La visión de quien adquiere una vivienda está sesgada y en muchas ocasiones se niega a ver las posibilidades que hay dentro de esas paredes, o sencillamente es incapaz de verlas, además de no pagar a un profesional que asesore. Al igual que los sesgos afectan a las inversiones en bolsa o fondos o renta fija, afectan a la adquisición de inmuebles.

Llevo un tiempo dedicando menos tiempo al foro, inclinándome a inversiones en inmobiliaria. El las páginas web de fondos, bancos y agencias hay magníficas oportunidades, estoy invertido en unas cuantas. Entre la compra, impuestos, posterior actualización o resolución del conflicto que exista, y precio de venta puede haber con frecuencia un margen del 20 - 25 %.

Una familia o persona que adquiere una vivienda, en general no está dispuesto a esperar varios meses a que el banco o fondo resuelva papeles, o a tratar con los ocupantes para que se vayan, o a esperar que la autoridad judicial vacíe esa vivienda, o a adquirir un local tramitando un cambio de uso, … La lista sigue.

El adquirente habitual tiene comportamientos poco value: sentarse sin hacer casi nada durante un tiempo, conocer exhaustivamente determinadas zonas y buscar meses hasta localizar algo con más valor que precio, buscar brokers que permitan acceder a mercados menos conocidos,…

La lógica de la bolsa y el inmobiliario están cercanas. Hay que estudiar en ambos casos, ser paciente, tener criterios, buscar gente que sepa más que tu (foros como +dividendos), estar dispuesto a hacerse ricos lentamente.

Perdón por el tocho, es lo que estoy viendo; entre el grupo de inversores más próximos a mi están haciendo operaciones en base a invertir tiempo, compartir la inversión con otras personas, empezar poco a poco e ir creciendo.

Curioso que Colonial no muestre métricas de endeudamiento como el DN/EBITDA en su presentación de resultados. Está sobre 19 veces, quizás esto justifique de sobra el descuento sobre el NAV al que cotiza. 19 veces implica que si se tuviera que financiar al 5 % el servicio de la deuda se comería prácticamente todo el EBITDA.

¿Qué DN tiene sobre NAV?

Me suena que estas suelen andar en el 40% o así.

LTV están por debajo de 40 %, deuda neta sobre valor tangible de los activos, lo cual no es alto. El problema es la yield tan baja que tienen esos activos, en parte justificada por su alta calidad.

Se acercan las elecciones y se empieza a agitar este tema de una forma interesada, tratando de crear una corriente de opinión a favor de restringir los precios de los alquileres.

Tal y como estan las cosas ahora mismo en este país, me temo que el de la (in)seguridad juridica puede ser en breve otro de los claros riesgos para la inversion inmobiliaria en España…

Edito:

En el mismo estudio habla más adelante de un 1% de desconocidos

Dejo la publicación, a sabiendas de que es un error MÍO

El artículo está gracioso porque sumando los datos no llega al 100% de cuota de mercado, será:

a/ ¿No sabe sumar?

b/¿Dividir?

c/¿Hace trampas?

“los caseros que tienen una vivienda constituyen un 38,7 % del mercado, aunque representen al 79 % de los arrendadores. Por su parte, los caseros con dos o más viviendas controlan una cuota del mercado del 60,3 %, aunque solo representen al 21 % del gremio. Dentro de este segundo grupo, hay una reducida porción, el 2,1% de arrendadores, que posee el 29,5% de las viviendas en alquiler de la ciudad.”

Mercado = 38,7 + 60,3 = 99 %

¿Debo aprender a calcular?

Mentiras, mentiras gordas, mentiras estadísticas, Mentiras PATOSAS

Además del “pequeño detalle” que esa monstruosidad está basada en datos de Barcelona, Jaén o Ciudad Real, o… son terra incógnita.

Estudio original:

Que se gasten impuestos en estos horrores es horroroso, cuando podrían haber comprado algún piso para arrendamiento social.

Los impuestos se usan para estudios teledirigidos que se pretende que digan lo que se quiere escuchar (ya saben, asi sirven a modo de cohartada), y si no es así pues se quedan metidos en un cajon, ya hay varios ejemplos de ello esta legislatura…

¿ Realmente, comprar casas , para luego alquilarlas mas caras que su precio total real, crea riqueza para el pais en general ?

¿ Es una forma de capturar rentas por parte de arrendador, sin añadir riqueza a lo ya construido ?

La vivienda es un derecho constitucional y los poderes publicos deben hacer efectivo ese derecho.

El derecho a la proteccion de la salud tambien.

Supongamos que alguien compra varias toneladas de Penicilina para luego venderlas a mayor precio a aquellos que las necesitan.

¿Seria etico ?

¿Seria legal ?