Yo hace años que soy accionista. Es un valor muy seguro y bien gestionado (la Familia March es propietaria por encima del 65% de ALBA). La cuarta generación lo hace muy bien, en ALBA, y en especial en Banca March.

3 Me gusta

Luz verde para la OPA a Euskaltel.

2 Me gusta

Muy Sres. Míos:

De conformidad con lo establecido en el artículo 226 de la Ley del Mercado de Valores (en la redacción dada por el Real Decreto-ley 19/2018, de 23 de noviembre) (“LMV”), y a los efectos previstos en el artículo 228 de la LMV, se pone en conocimiento de esa Comisión Nacional la siguiente

INFORMACIÓN PRIVILEGIADA

En el marco de la ampliación de capital anunciada por Befesa, S.A. (“Befesa”) el 16 de junio de 2021, Corporación Financiera Alba, S.A., a través de su filial íntegramente participada Alba Europe, S.à.r.l., ha suscrito 1.250.000 acciones de nueva emisión de esta Sociedad, representativas de un 3,13% de su capital social, a un precio de 56,00 euros por acción, lo que supone una inversión total de 70 millones de euros.

Tras esta adquisición, la participación de Corporación Financiera Alba, S.A. en el accionariado de Befesa asciende al 5,10%.

Befesa es uno de los líderes mundiales en el reciclaje de polvo de acero, escorias salinas y residuos de aluminio. Después de la anunciada adquisición de American Zinc Recycling, contará con plantas en Europa, Asia y Norteamérica. Befesa es una sociedad luxemburguesa cotizada en la Bolsa de Frankfurt.

7 Me gusta

Pues mira que bien hoy los accionistas de Alba hemos ganado un 6 % en Befesa.

2 Me gusta

Aquí debo decir que el Consejo está incentivado por el NAV por acción, y que si hay dividendo extraordinario ajustan el NAV inicial a efectos del cálculo, por lo que podrían perfectamente hacer recompras o dar un dividendo extraordinario para cumplir sus objetivos. Aparecía NAV inicial y final a secas, y di por hecho que se referían a este en bruto, pero más adelante matizan lo que os comento, que es por acción.

Punto positivo por tanto.

5 Me gusta

Hay cambios reseñables en el plan estratégico de Naturgy. Van a pasar de ser una compañía principalmente centrada en desinversión en activos no estratégicos (países de divisa dudosa esencialmente), capex de inversión orgánico relativamente bajo y altos dividendos, a parar desinversiones, y dedicar la mayor parte de los cash flows a inversión orgánica, principalmente en generación renovable (viendo lo que van a dedicar a gas, lo primero que he pensado es en Técnicas Reunidas, como todos planifiquen como Naturgy…).

El caso es que estos últimos años los dividendos han venido muy bien para ir repagando en Alba y sus socios la inversión apalancada en Naturgy, y ahora en cambio parece que se van a centrar en buscar ganancias por plusvalías (mejora EPS + mejora de múltiplo por renovables).

7 Me gusta

Ay, los ESG han entrado duro en la directiva de Naturgy, se ve que quieren no sufrir en el acceso a financiación, ni perder ciertos clientes. Ojalá hacer un “holding malo” de todos esos negocios de las que las energéticas españolas (si incluimos a Repsol) se quieren deshacer, creo que a largo plazo irían muy bien, sobre todo por el descuento en la compra.

4 Me gusta

Llevo varios años con Gas Natural/Naturgy en mi cartera DGI y no puedo quejarme, pero no hay manera de que tenga una estrategia consistente a largo plazo, la cambia cada dos por tres. Se hace difícil lo de mantener para siempre en este tipo de empresas.

8 Me gusta

“Estos son mis principios: si no le gustan tengo otros”

3 Me gusta

Veníamos avisando de que Corporación Alba acumulaba mucha munición y por fin han abierto fuego.

Concretamente, tres disparos en apenas 48 horas, de calibre 54, 250 y 295 (Millones de €). Salvo que hayan apalancado alguna de las últimas dos compras, que hasta donde se sabe parece que no, dan salida a buena parte de la caja que tenían acumulada.

- Edificio de oficinas en la Castellana (29 Julio)

Como inversor en Bolsa me duele ver esa TIR inicial del 3.4%, honestamente la compra no me hizo mucha gracia (han pagado 54 millones de euros). Pero bueno, es lo que hay, al menos está en una zona de primeras inmejorable de Madrid -qué menos, por ese precio-. Como me solía decir mi abuelo, y todos los que entienden un poco de invertir en inmuebles por otro lado: localización, localización, localización.

- Participación en ERM (30 Julio)

Adquieren un 14%, de la mano de KKR, en ERM Worldwide Group Limited, una consultora medioambiental y en otros temas ESG con presencia en 43 países, por 295 millones de dólares (250 M €). Desconozco los términos de la operación, pero de primeras el tema coincidiremos en que va a más, y el de consultoría si no te abandonan tus clientes suele ser muy buen negocio, por poco intensivo en capital, márgenes y demás.

- Participación en Atlantic Aviation (30 Julio)

Adquieren un 12% de la compañía, también con KKR como socio, por 295 millones de euros (esta se dedica a prestar servicios a aerolíneas en USA, ya se pueden imaginar, repostaje, mantenimiento, transporte de equipaje, etc.). 16.2 veces EBITDA de 2019… de primeras horror, aunque debo decir que hoy he tenido ocasión de charlar un rato con Alejandro Muñoz, de Equam, que nos ha dado una clase ya casi cerrando el máster, y comentando la jugada me ha explicado que el negocio al menos es de primeras muy bueno (iría más por servicios a jets privados que a las aerolíneas que todos podemos tener en mente -igual le da servicios a la empresa de jets de Buffett jeje-).

Se confirma por otro lado que hay un cambio en la gestión de las inversiones, para buscar operaciones de la mano de Private Equity’s, que a pesar de que el múltiplo pagado suele ser alto, se encargan de gestionar las compañías en base a un plan, y no suele tratarse de empresas cíclicas (luego la gracia claro, es endosársela a otro Private Equity con la suficiente rentabilidad, pero el tiempo dirá si esta es la intención, o bien aspiran a quedárselas).

11 Me gusta

Noticia que aprovecho para reflotar este hilo.

Holding cotizado de la bolsa española con amplio descuento sobre NAV, pero donde el precio nunca acaba de acercarse a él.

Según la empresa, el NAV a 12 de Junio era 5622 M€, con un capital social a 19 de junio de 60,305 millones de acciones, sale un precio de 93,23€ un descuento cercano al 50% al precio actual.

Siempre me ha resultado interesante esta empresa aunque nunca he invertido en ella, la sigo desde la barrera, pero no descarto entrar en ella en algún momento. Un buen momento de entrada fue a finales de 2020, viéndolo en retrospectiva, quien la comprase sobre los 35€ (Manolok creo recordar llevaba algo) la sigue teniendo con un buen margen.

Quizá se esté abriendo otra ventana y a futuro pegue otro estirón la cotización, no tengo ni idea.

Un punto que me llama la curiosidad de esta empresa es el cambio del pago en efectivo a dividendo flexible. Sería interesante saber qué busca el consejo de administración, si lo hace para diluirse y ampliar el free float o busca “hacerse un Barón de Ley” y acabar lanzando una opa de exclusión con el tiempo.

Por mi parte, seguiré observando acontecimientos.

11 Me gusta

Curioseando un poco, acerca de la reciente ampliación de capital en Julio, tan sólo un 10% de los accionistas cobraron el efectivo.

“- El 5 de julio de 2023 finalizó el periodo de negociación de los derechos de asignación gratuita correspondientes a la ejecución del Aumento de Capital.

- El compromiso irrevocable de compra de derechos asumido por ALBA (el “Compromiso de Compra”) ha sido aceptado por titulares del 10,54% de los derechos de asignación gratuita, lo que ha determinado la adquisición por ALBA de 6.244.550 derechos por un importe bruto total de 6.001.012,55 euros.”

Contando que el núcleo duro tiene el 76% de las acciones, se entiende que la mayoría del gobierno corporativo, como mínimo, mantiene su posición. Se entiende que ven valor en la acción y quieren que su trocito de pastel sea más grande si cabe.

Derechos de voto:

- Carlos March Delgado 20,885% (23/06/2023 - Presidente)

- Juan March Delgado 20,003% (09/07/2021)

- Banca March 15,022% (20/12/2018)

- Juan March de la Lastra 7,084%(24/06/2019 - Vicepresidente 1)

- Juan March Juan 5,001% (13/10/2021 - Vicepresidente 2)

- Catalina March Juan 4,270% (05/12/2018)

- Gloria March Delgado 3,700% (20/12/2018)

9 Me gusta

Joer. Que familia tan prolífica!

6 Me gusta

Y tanto, este libro lo cuenta con profusión: El último pirata de Mediterráneo - Manuel Domínguez Benavides.

4 Me gusta

Desde luego con semejante descuento sobre nav esta interesante……

3 Me gusta

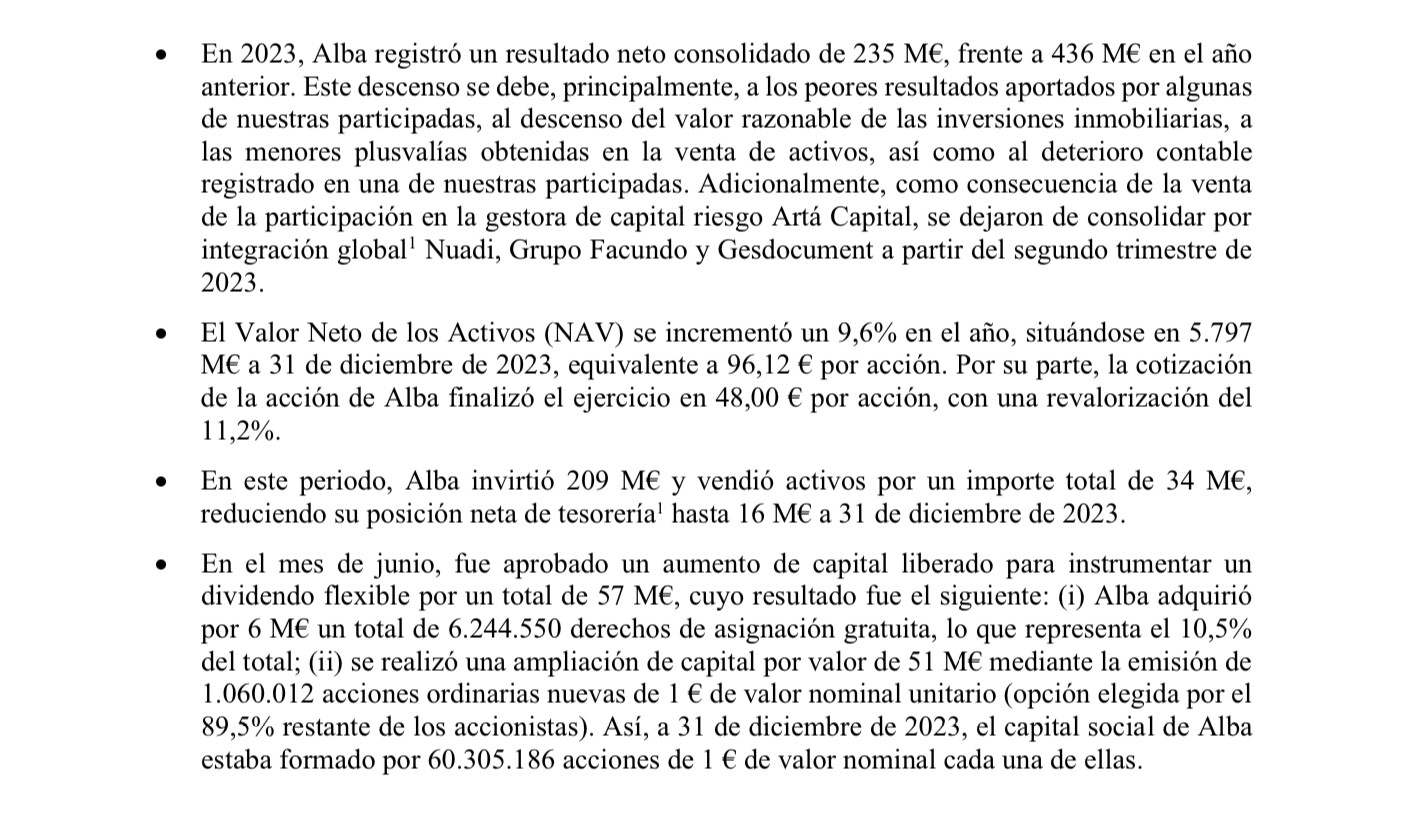

A 31 de diciembre de 2023 el NAV se sitúa en 5797m€, equivalente a 96,12€ por acción.

Seis meses después de mi último comentario, la cotización sigue plana con un descuento en torno al 50%. En la última aplicación de capital, el 89,5% del accionariado se quedó los derechos. No se puede decir que no haya estabilidad, puesto que nadie reduce su participación.

Nota de prensa del 29 de febrero.

6 Me gusta

Ayer vi sorprendido una subida brusca, y encontré rápidamente la explicación: Corporación Financiera Alba se dispara en Bolsa tras anunciar los March su exclusión de Bolsa

Parece que nadie quería soltar un activo infravalorado, y que a los principales accionistas no les interesa cotizar si no hay liquidez. Puede ser una forma de desbloquearlo…

¿qué os parece?

4 Me gusta

Qué bien que haya podido disfrutar la subida, a mi en lo personal me ha ganado en paciencia, aunque como experiencia de que lo que está muy barato a veces acaba aflorando positivamente está fenomenal.

No sigo muchos los tiempos de la operación, pero lo que sí haría de ser posible es quizás esperarme al nuevo año para vender y ‘aflorar’ fiscalmente la plusvalía.

Enhorabuena y que tenga una feliz Navidad!

5 Me gusta