Últimamente, parece que todo le está saliendo bien a Corporación Alba.

Sus dos inversiones apalancadas han capeado bien el Covid (Naturgy & Verisure), sobre todo esta última, que con el habitual pulmón financiero de sus socios ha seguido aumentando sus clientes en alarmas a doble dígito (para una empresa familiar, estilo Prosegur, es complicado competir con la agresividad del Private Equity, porque a estos les urge lograr los objetivos a 5-7 años, mientras que en las empresas familiares el patrimonio ya está hecho, y no hay necesidad de andar apalancándose para acelerar su crecimiento). También en Naturgy parece que hay mucho interés con tanta OPA de por medio por la compañía, lo cual vendrá bien cuando en unos años Alba decida, una vez finalizado su plan estratégico con sus co-inversores, vender o no la compañía (si no encuentran nada mejor, imagino que se la quedarán, es de su estilo)

Han vendido inmuebles a buenos precios (que no tienen nada de malo, pero la rentabilidad que ofrecen comprados a fair value es la que es, por lo que lo veo bien si se reinvierte con cabeza), les han opado uno de los negocios que menos gracia me hacía (Euskaltel), otro que si bien era muy rentable, no paraba de perder ingresos (BME) y van reduciendo en otra posición que también está en mi top de negocios de la cartera que preferiría que no tuviesen (Indra).

Tienen una barbaridad de caja, suficiente para hacer alguna operación chula (yo de hecho estaba medio convencido de que irían como institucional en el spin-off de Línea Directa). Coincido con algunos gestores como los señores de Horos, en que han tenido una oportunidad muy buena de asignar mejor ese capital (lo más fácil, recomprar acciones, aunque tendrían el problema de reducir su “free float”, y que la posición de los March fuese todavía más exagerada, pero sino pues podrían haberse ido igualmente de compras o dar dividendo extraordinario -difícil esto último, porque el equipo directivo cobra por el NAV…-).

Leñe, si hasta Acerinox va bien (justo hace un par de semanas estuve viendo desde fuera sus fábricas de Algeciras -a los vecinos no les hace mucha gracia tenerles por allí, aunque empleo darán y falta que hace-).

En CIE Automotive ha entrado un socio que siempre estoy a gusto con que me acompañe, Alantra, no solo por su confianza en el proyecto, sino porque tienen mucha experiencia y pueden ayudar al equipo directivo de la compañía (management, el de CIE, que por otro lado tiene buenísima fama, es habitual que gestores comenten que el negocio es el que es, pero que se compensa por un equipo directivo estupendo).

Viscofan y Ebro Foods a lo suyo, martillo pilón, y en Telepizza, si nos vamos por su participación en su gestora de private equity, pues han cogido aire, al permitirles los de Yum! alargar su fecha tope para cumplir los objetivos de expansión (estaba la cosa con el Covid como para expandirse, es un año perdido y un año lo que les han concedido).

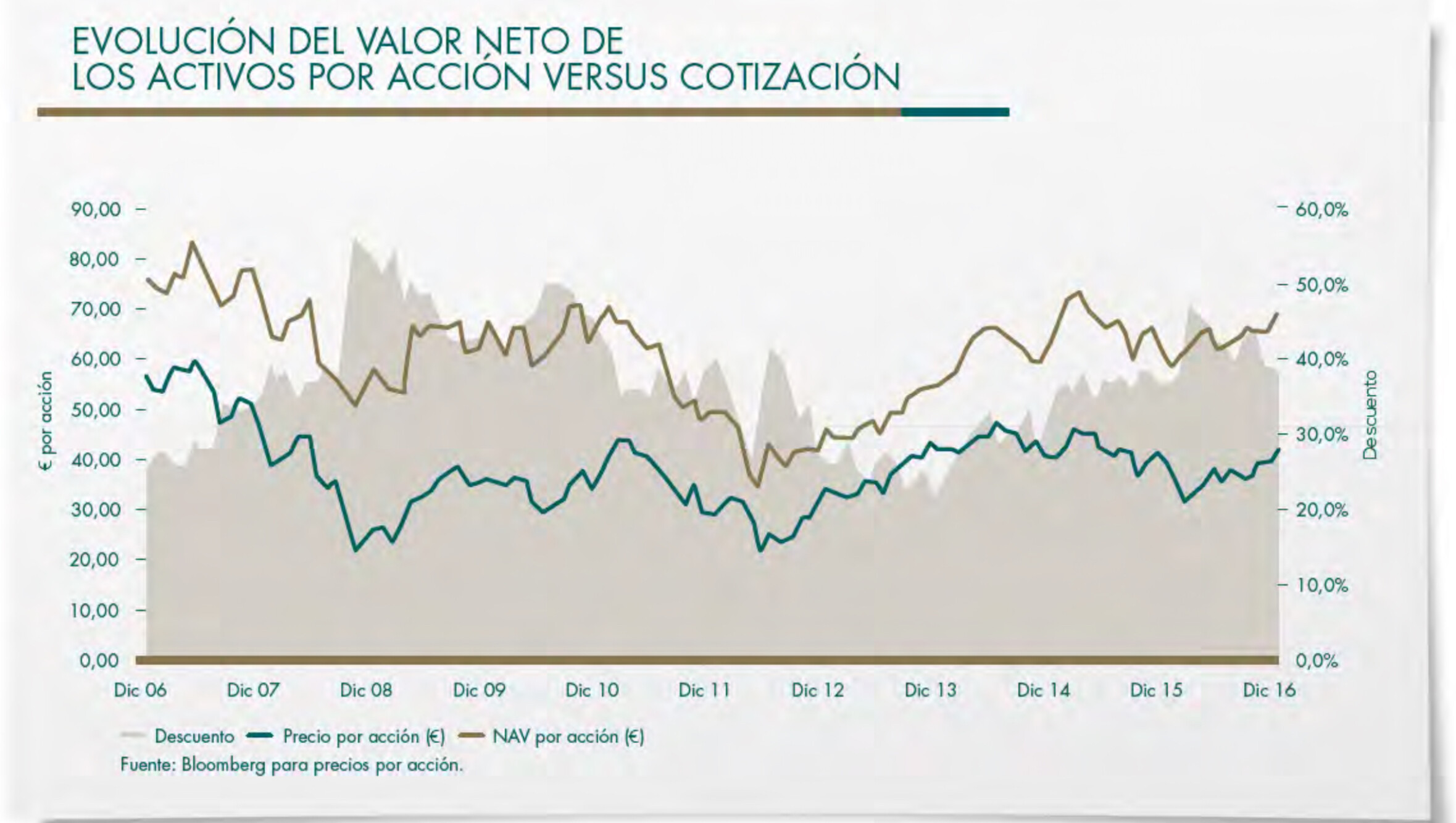

Se me pasó responder al último comentario. Para mi Corporación Alba es casi un fondo con empresas que en general no me disgustan, y que incluso me dan diversificación a mi cartera (a fair value no lo compraba, pero si lo puedes comprar a mitad de precio pues oye, ni tan mal). En cualquier caso la asignación de capital no me parece la mejor, por lo que cuando se cierre el gap entre NAV y capitalización, a niveles razonables, vendería, y a otra cosa (por lo general estoy construyendo la cartera para no tener que vender, porque te meten unos rejonazos en IRPF que te dejan tiritando y se nos va la rentabilidad por ahí, pero mi intención con Alba más adelante es rotarla).

Por lo demás es verdad que Alba ha recuperado respecto a antes de la pandemia (su capitalización bursátil), pero es que ha recibido bastante efectivo por OPA’s y dividendos, y sus participadas por lo general valen también más ahora que antes (quizás Parques Reunidos sea la excepción, debe haber sufrido de lo lindo).