Corporación Financiera Alba es una compañía que me llama la atención, y de la que no se ha hablado demasiado en el foro. Ni que decir que este post no es ninguna recomendación de inversión. Si me he equivocado con algún dato, mis disculpas de antemano.

- Breve introducción a la empresa

Alba sobre el papel es sencilla, es un holding que cotiza en el Mercado Continuo de las bolsas españolas, de la Banca March, que es la matriz (posee el 65.18%), y cuya cartera está formada por participaciones de empresas cotizadas (9), empresas no cotizadas y bienes inmuebles.

En origen esta familia (el grupo March) controlaba un negocio del cemento (Cementos Alba), pero en 1986 sus fábricas fueron adquiridas por un tercero (Hornos Ibéricos), y estos utilizaron lo obtenido en la venta para crear Corporación Financiera Alba, y a través de la misma gestionar el patrimonio familiar.

- Aportación de valor de la compañía

En 15 años (agosto 2003 - agosto 2018), crisis incluida, su cotización ha pasado aproximadamente de 22 a 48€, es decir, un 120% (5.34% anual compuesto). Además ha repartido en dividendos algo menos de 11€ netos –pagado IRPF– por acción (he contado el 50% de los dividendos de los años 2003 y 2018), entre dividendos periódicos y extraordinarios (2007 es confuso, no lo he contado).

- Composición del holding de Alba

Empresas cotizadas

Corporación Financiera Alba posee participaciones en Acerinox (18.96%), Indra (10.52%), Ebrofoods (12%), BME (12.06%), Viscofan (11.87%), Euskaltel (11%), Parques Reunidos (20.01%), CIE Automotive (10%) y Naturgy (5.17%).

Si no he sumado mal, a precio de mercado son 3708 millones de euros.

Fuente: Corporación Financiera Alba

Empresas no cotizadas

Su patrimonio de empresas no cotizadas se gestionan a través de una Sociedad de Capital Riesgo, Deyà Capital.

Valoran estos activos (si no he entendido yo mal), en 190.9 millones de €. Son los siguientes:

Fuente: Corporación Financiera Alba

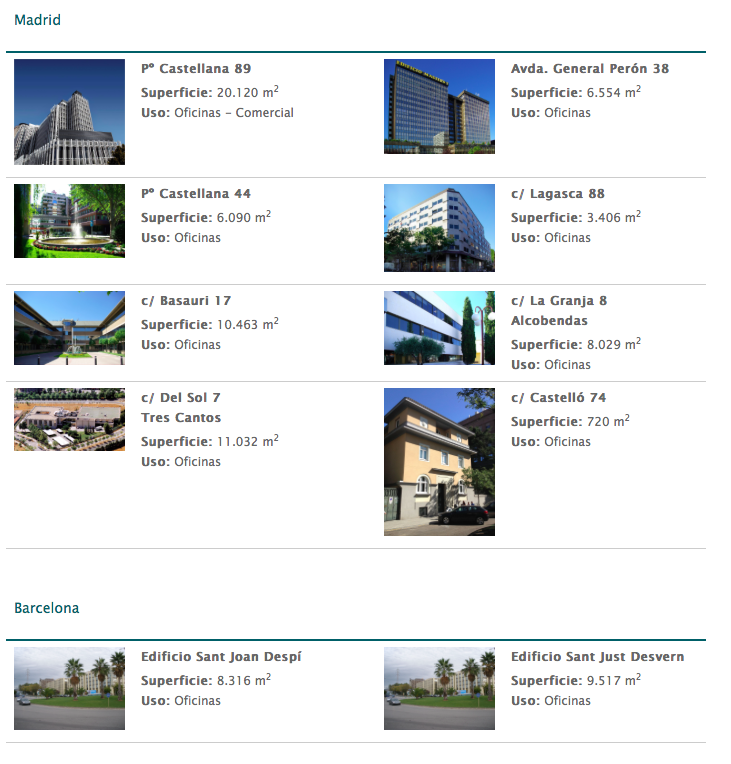

Bienes inmuebles

Los valoran en 341.7 millones de €, y son edificios de oficinas en Madrid (8) y en Barcelona (2). 82.000 metros cuadrados y 1.100 plazas de garaje.

Fuente: Corporación Financiera Alba

- Situación financiera

A finales del primer trimestre de 2018 disponían de 887 millones de caja neta. De estos, 500 millones se han empleado en la compra, indirectamente a través de Rioja Bidco Shareholdings (25% de Alba, 75% de CVC Capital Partners –un Private Equity británico–) del 5% de Naturgy que poseía Repsol (CVC tendría un 15%). Restan por tanto 387 millones, pero hay que tener en cuenta que la adquisición de Naturgy ha sido en parte apalancada, teniendo Alba una deuda de esta operación de 454 millones (o eso deduzco, ya que han invertido 500 millones para hacerse con 954).

Total, que tienen 454 millones de deuda y 387 en cash -> una deuda neta de 67.

Imagino que reinvertirán conforme a su actividad habitual esos 387 millones, y con los dividendos de Gas Natural (digo Naturgy), que son un buen pico, irán pagando esa deuda (que, imagino, habrán contraído a tipo fijo –habría que investigarlo–).

- Management y capital social

En relación al management y el capital social, desde 2005 a 2018, el número de acciones se ha reducido de 66 millones a 58.3 millones de acciones, 7.7 millones de acciones, a través de la recompra y amortización de acciones. Tras las fuertes caídas de 2007/08, no se necesitó financiación a través de ampliaciones de capital o similares, y de hecho se recompraron acciones, amortizándose 1,71 millones en 2008 (un 2.67% del capital social).

- ¿Cuánto vale la empresa?

No soy ningún experto en valoración, pero cuantitativamente sumando las 9 participaciones es un holding cuyos activos cotizados a precio de mercado se elevan a 3708 millones. La empresa capitaliza hoy día 2.810 millones de €. Diferencias considerables, aunque es cierto que en los holdings suele ser habitual, al fin y al cabo o compras todo a la vez o nada.

Cualitativamente, es una empresa con accionista de referencia, que a quince años vista ha demostrado ser capaz de crear valor para el accionista, y que, aunque históricamente han invertido en España, reconocen no estar limitados geográficamente cara al futuro en este sentido.

- Mis dudas

Básicamente los interrogantes que se me plantean van en relación al valor de cada uno de los activos, cotizados o no cotizados. ¿Acierta el mercado con la valoración de los cotizados?, ¿son conservadores los March valorando los no cotizados?

Les pido no sean muy duros conmigo (pero tampoco se guarden nada), es la primera compañía que “analizo” (si a esto se le puede llamar análisis), pero creo que entre todos podemos falsear todo lo que haya dicho yo aquí, y quizás arrojar luz sobre la que puede ser una buena inversión que cotiza delante de nuestras narices (y si me he columpiado en demasía, pues algo aprenderé).

Espero que les resulte al menos interesante