En mi afán por descubrir cuánto afectaría la suerte en el resultado de una cartera compuesta por valores escogidos al azar he repetido el estudio para adaptarlo a un caso lo más real posible de inversión aleatoria y a largo plazo.

Ante la imposibilidad por mi parte de conocer la rentabilidad de las acciones de algún índice del pasado he tomado la gráfica que compartía @Fabala en su artículo ¿Defensa u Ofensa?

Lo que he hecho ha sido:

- Crear una tabla con 8178 empresas que son las que salen en el gráfico anterior.

- A las 1491 primeras empresas les he asignado una rentabilidad aleatoria entre -100% y -75%

- A las siguientes 524 empresas una rentabilidad aleatoria entre -75% y -50%…

- Y a las últimas 1493 empresas una rentabilidad aleatoria entre +300% y +5000%

Con estos datos de partida se consigue mucha dispersión (quizá más que la real) .

Después he creado un índice que sería equal weighted no rebalanceado. Es decir, el día uno todas las empresas tendrían el mismo peso y después cada empresa tendría un peso distinto dependiendo de su rentabilidad. La rentabilidad total en 23 años habría sido +505% y anualizada +8,14%.

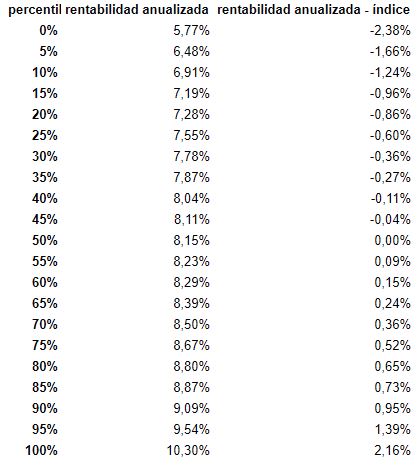

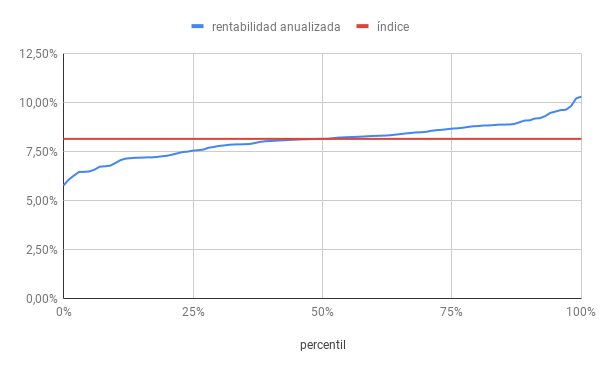

Por último he creado 100 carteras aleatorias y he calculado la rentabilidad anualizada. Estos son los resultados ordenados por percentiles.

Y de forma gráfica:

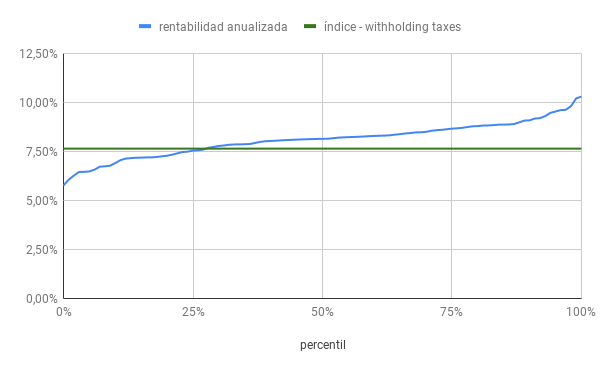

Pero recordemos que el objetivo de esta cartera era minimizar los costes e impuestos. Si en lugar de invertir individualmente lo hacemos de forma colectiva perderíamos en torno a un 0,5% si lo hacemos mediante ETF o un 0,8% si lo hacemos mediante un fondo. En la siguiente gráfica se muestra la rentabilidad de las carteras aleatorias en azul y en verde la rentabilidad del índice seguido a través de un ETF con costes y gastos 0,5%.

¿Qué significa esto? Que en el 27% de los casos elegir una cartera aleatoria habría dado peor resultado que comprar todos los valores de índice a través de un ETF que siguiese nuestro caprichoso índice pudiendo perder hasta un -1,88% en el peor de los casos.

En el 73% de los casos habríamos obtenido un resultado mejor que podría haber sido incluso +2,66% superior al índice.

De forma gráfica el espacio que hay entre la linea azul y verde por debajo de la verde representa lo que podría habernos afectado la mala suerte y por encima lo que no podría haber afectado la buena suerte.

La influencia de la suerte parece menor de la que podríamos pensar a simple vista. La diferencia entre invertir en el índice o invertir en una cartera en el percentil 10% (que ya se puede considerar mala suerte) es de -0,74% y la diferencia frente al percentil 0 de -1,88%. Por poner en contexto estas diferencias son menores que las que hay a la hora de tener suerte o no escogiendo un índice determinado por ejemplo entre MSCI World y S&P (o muy mala suerte si comparamos cualquiera de ellos con un índice japonés, cosa que en 1983 hubiese sido probable).

Este estudio sirve solo para conocer el efecto de la suerte, no se tomen en serio los datos ya que fueron creados casi al azar. Además el índice tiene una forma caprichosa que tendrían también las carteras resultantes, por ejemplo en el 2006 no tendríamos ninguna empresa fundada después de 1983 cosa que no tengo claro si sería bueno o malo. Además en el índice tendrían cada vez más peso empresas con buenos resultados en el pasado y se alejaría del equal weighted, tampoco tengo claro si esto sería bueno o malo.

Aquí pueden ver el proceso: https://docs.google.com/spreadsheets/d/1XJ6Vycmrz750n3aTDRlrNx1xTbqU3j8W8l3sQYhf2E0/edit?usp=sharing