En los últimos meses se multiplican en los medios las referencia a varios indicadores que están en niveles que indican que un crash es inminente. Hay indicadores técnicos (máximos históricos, sobre-compra extrema, Volatilidad en mínimo), indicadores fundamentales (PER, CAPE etc.), solo por mencionar algunos.

El mensaje de este post es que ninguno de estos indicadores tiene carácter predictivo y tampoco la información que ofrece, en la mayoría de los casos, es estadísticamente relevante, por lo cual cualquier predicción sobre un futuro crash que se base sobre eso está, a nivel conceptual, equivocada , en el mejor de los casos, o , mucho peor, fruto de manipulación de datos por parte de quien tenga una agenda oculta o no tan oculta, y quiera demostrar que un crash es inminente.

Repasemos brevemente cada uno de estos indicadores:

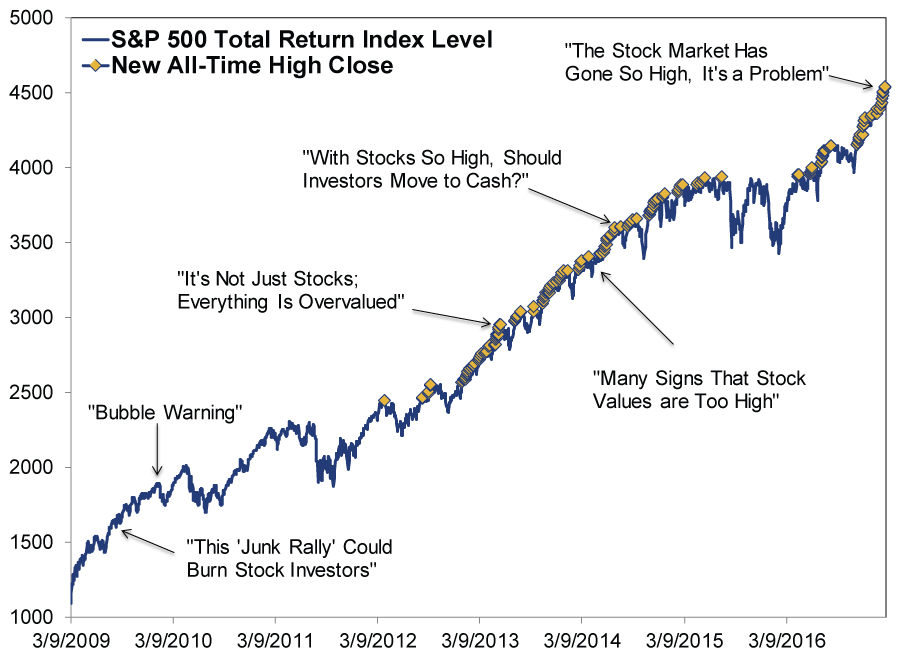

MÁXIMOS HISTÓRICOS.

Es la naturaleza de los mercados alcistas la de superar los máximos históricos. Si consideramos el índice Sp500 TR en Marzo del 2017 se ha alcanzado el máximo histórico nº 200 del actual ciclo alcista que empezó en 2009.

Fuente: Facset SP500 Total Return

No tiene ningún sentido preocuparse porqué el mercado está en máximos históricos: máximo no es sinónimo de techo, es sinónimo de mercado alcista y hay que ser verdaderamente muy experto o más bien muy afortunado, para acertar con el máximo histórico que coincide con el techo de mercado.

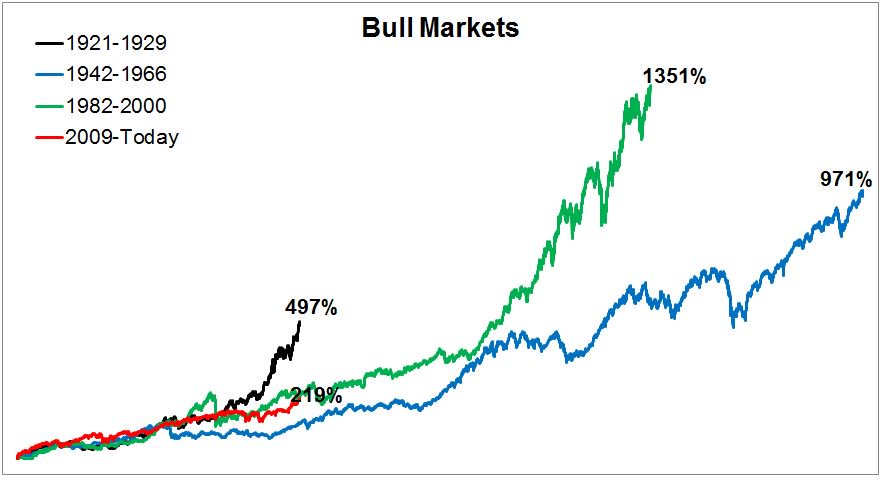

En el gráfico abajo se comparan los principales mercados alcistas de la historia de la bolsa americana (el actual en rojo)

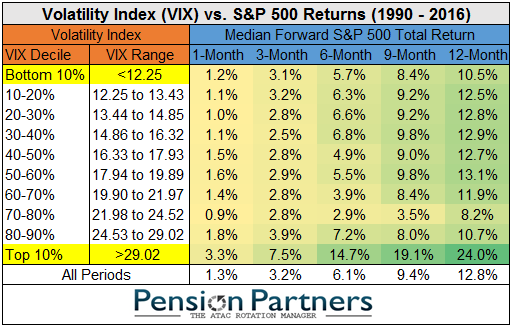

SOBRECOMPRA

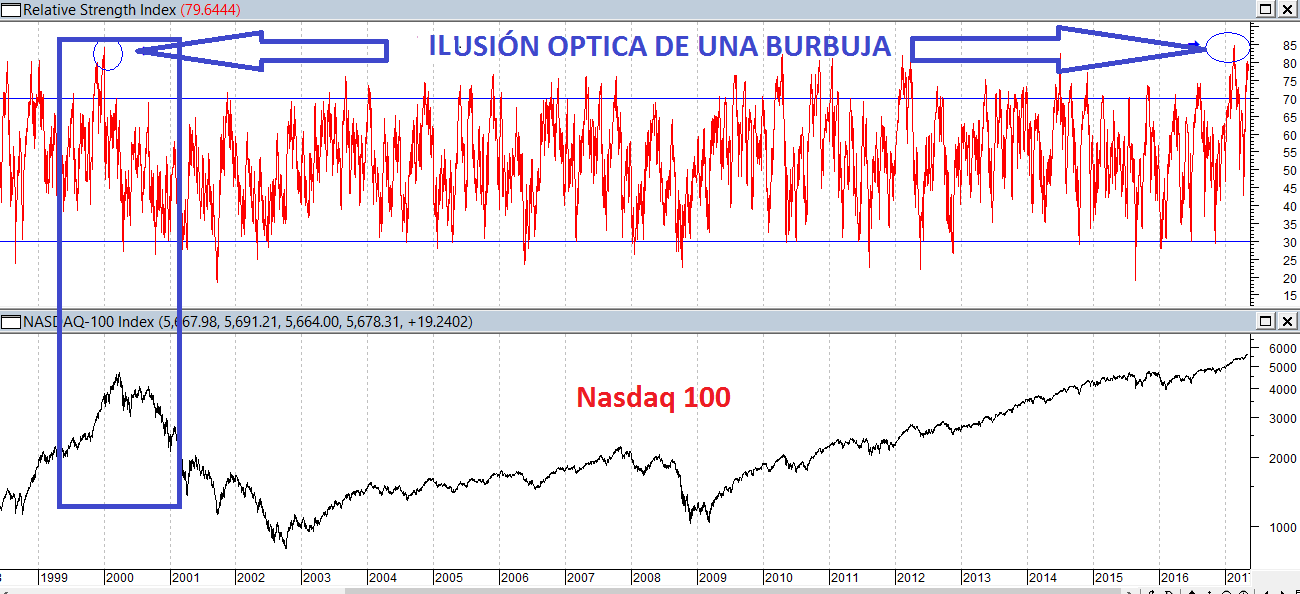

En las últimas semanas se han publicado varias referencias que algunos índices (por ejemplo el Nasdaq) habían alcanzado niveles de sobrecompra nunca vistos. ¿significa esto que el mercado alcista se ha acabado? Evidentemente no se sabe, si el único argumento que se aporta es un gráfico con un nivel de sobrecompra actual que es superior al de año 2000, por ejemplo.

Este tipo de información no tiene ninguna validez estadística. Es una ilusión óptica.

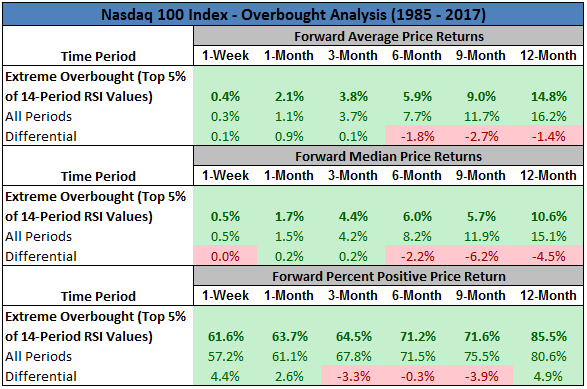

Si se mira la rentabilidad del Nasdaq cuando el indicador de sobrecompra alcanza niveles máximos (el 5% más alto de todas las observaciones en la tabla abajo), se nota que desde 1 semana hasta un año después, la rentabilidad del Índice siempre ha sido positiva, en cualquier plazo temporal.

Fuente: Pension Partners

La sobrecompra es un estado que se alcanza bastante a menudo en los mercados alcistas, y lo más probable es que un mercado siga subiendo, si hay las condiciones adecuadas.

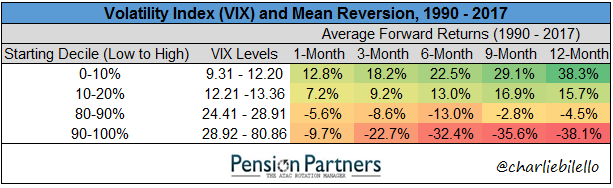

VOLATILIDAD

El Vix es el índice que mide la volatilidad del mercado americano y es noticias en estas semanas porqué ha alcanzado niveles históricamente bajos, y, buscando buscando, se encuentra que también antes de anteriores caídas importantes estaba en niveles parecidos.

Quien usa esta relación (vix bajo = techo) para justificar una posible caída de los mercados es porqué no sabe que es y como se construye el Vix, o le interesa apoyar su posición bajista y pone el énfasis sobre esta relación aun sabiendo que no tiene ninguna significatividad estadística.

No tiene significatividad porqué mostrar de 2 o 3 veces que se ha producido una correlación puede ser pura casualidad y nadie puede demonstrar que hay una relación causa efecto. Sería lo mismo que relacionar los techos de mercado con el consumo de pasta en Italia, con el equipo que haya ganado el SuperBowl o que el año termine en 7.

El VIX NO TIENE CAPACIDAD PREDICTIVA. Y es así por como está construido reflejando las expectativas de los trader para los próximos 30 días utilizando los precios de las opciones que negocian. Como mucho se puede decir que es un indicador coincidente: si el mercado sube el Vix suele bajar y al revés.

En este artículo “The VIX Tells Us Very Little About Tomorrow” que ya publicó @cygnus por aquí, explican muy bien porqué el VIX tiene una muy escasa capacidad de previsión.

Lo único que parece que tiene fundamento es que el VIX tiene una tendencia muy fuerte a la regresión a la media por lo cual es bastante probable que, dentro de unos meses o un año, el Vix esté en niveles más altos que el actual.

La regresión a la media del VIX se puede comprobar en la tabla de abajo.

Cuando el Vix está bajo tiende a subir y al réves.

¿Significa que si el VIX va subir con mucha probabilidad los mercados van a bajar?.

No se puede saber. Y de hecho en la tabla inferior se puede notar que cuando el Vix está en los extremos más bajos (Bottom 10%) como es actualmente, el mercado, en el pasado, ha subido, de media, en todos los tramos temporales, desde una semana hasta un año, demostrando que ponerse bajista porqué el Vix está en mínimo es una estrategia que tiene las probabilidades en contra.

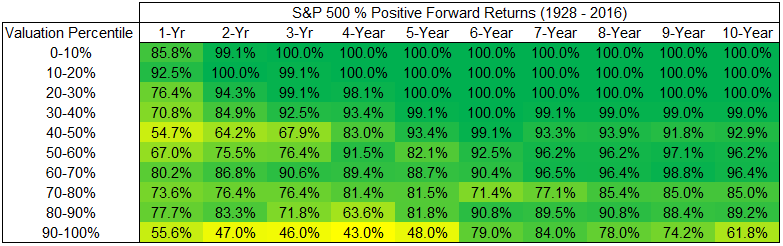

PER / CAPE

Hay varios indicadores fundamentales que se utilizan para demostrar que el mercado está más o menos sobre valorado y no voy a entrar en las críticas que algunos hacen en la construcción de estos indicadores. Lo único que quiero comentar es que, normalmente, la capacidad de estos indicadores de indicar techos de mercado es prácticamente nula.

En la tabla de abajo se puede notar que altos niveles de CAPE lo único que indican es probabilidad de rentabilidades inferiores a los bajos niveles del CAPE pero, en cualquier caso hablamos, en la mayoría de circunstancias, de rentabilidad positiva media.

Sobre el CAPE es destacable el hecho que el proprio creador del indicador, Robert Shiller, dijo en esta entrevista hace unos días, que no obstante la sobrevaloración de su indicador los inversores tendrían que seguir invertidos en renta variable porque los mercados podrían subir un 50% desde los niveles actuales, lo que indica claramente la inutilidad del CAPE para decidir cuando comprar o vender.

Para terminar, creo que se trata de reflexionar con sentido común.

Si pensamos a los últimos dos mercados bajistas importantes (2000 y 2008), o cualquier otro, porqué se han formado, podemos darnos cuenta que los mercados bajistas no nacen porqué un indicador está en sobrecompra u otro está en mínimo o en máximo.

Estas son casualidades y lo que causa mercados bajista suele ser dos: la euforia o algún evento inesperado.

El mercado bajista del 2000 nació en medio de una fuerte euforia lo que, con el pasar del tiempo crea una burbuja, que antes o después puede solo explotar, porqué los futuros beneficios de las empresas no pueden cumplir con las expectativas que se han generado. Ahora pensamos si hay euforia en los mercados actuales. En mi opinión ninguna, o al contrario, hay bastante escepticismo y los inversores no se fían que la tendencia alcista pueda continuar. Es suficiente fijarse en los datos de sentimiento del inversor americano AAII, donde, con los índices USA cerca de máximo, los bajistas son más numerosos que los alcistas (media de las últimas 8 semanas).

Antes del mercado bajista del 2008 no se llegó a alcanzar una situación de euforia, y la causa fue un cambio de reglas que apareció por sorpresa obligando los bancos a materializar enormes pérdidas relacionadas con los activos subprimes, creando problemas de solvencia para muchos de ellos que se extendieron muy rapidamente . Esto no tiene nada que ver con la sobrecompra, con los máximos históricos, con el CAPE o con la volatilidad baja, aunque en esos momentos se podía estar en estos niveles…

Siempre hay riesgos y los que aparecen ahora al horizonte son bastante conocidos, lo que reduce mucho su capacidad de hacer daño a gran escala, pero siempre puede aparecer algo por sorpresa que cambie las reglas del juego.

Hay que ser consciente que preocuparse antes de que ocurra, o peor, anticiparse y actuar en consecuencia, puede suponer un coste oportunidad enorme.

Lo más importante que un inversor pueda hacer, siendo consciente que es imposible saber cuando empezará el próximo mercado bajista es ponerse la pregunta si con su actual cartera el puede estar relativamente tranquilo tanto como si los mercados suban un 30% o como si bajen de la misma proporción, en los próximos meses.

Si no es así, algún retoque sería mejor hacerlo.