Perdonen Uds. Mi atrevimiento por abrir un hilo dentro de su magnífico foro sobre todo por el altísimo nivel de los participantes en el mismo.

Como ya les dije en mi presentación, tengo 60 años y llevo invirtiendo en el mercado americano desde hace 6, fundamentalmente en ETFs, usando opciones para generar ingresos adicionales.

Los palos en las ruedas que nos ponen nuestros queridos legisladores nos impide hoy a los pobres inversores retails adquirir las mayoría de, probablemente, los mejores vehículos de inversión ETFs mundiales (americanos principalmente), aunque de momento se puede saltar la prohibición como bien ha explicado mi admirado @fabala en otro hilo.

Cada inversor debe luchar por conocerse a sí mismo y saber en qué sitio está, y la edad es fundamental a la hora de diseñar la estrategia de inversión. Envidio a otros partícipes (envidia sana) cuyo horizonte temporal es de 20-30 años y los pone en una situación privilegiada para aprovechar la magia del interés compuesto.

Yo, por mi parte, me propuse que al cumplir los 60 parte de mi ahorro iría a sistemas de inversión más de distribución, siempre en RV por supuesto, buscando generación de ingresos, que voya necesitar en un plazo corto, pero teniendo en cuenta la aplicación de coberturas ya que una futura caída del mercado, en mi caso puede ser muy traumática, aunque dichas coberturas supongan un coste en la operativa.

Así como alternativa a ETFs, me puse a investigar sobre inversión en acciones con altos dividendos (Las “vacas lecheras”) y así llegué a este foro (que es de los pocos que hace honor al término, por lo que vuelvo a dar las gracias a los que lo crearon, por su esfuerzo).

Y tras la mano ( o el “guante”) que me tendió @arturop para hablar de las COLLARs ( aunque por una de sus recientes participaciones mostró que el mundo de las opciones no es desconocido para él ni mucho menos, ja, ja.

Bueno, y sin enrollarme más paso a comentarles una estrategia con acciones de alto dividendo empleando una COLLAR. Será un hilo práctico. A ver cómo va.

En primer lugar, por si alguno no sabe que es una COLLAR, explico de forma simple en que consiste (espero que Don @arturop sea magnánimo conmigo y no me castigue demasiado por la tibieza de la explicación).

La COLLAR es una forma tranquila de invertir, ya que suele tener menos rendimiento que el mercado cuando éste es muy alcista y lo suele batir en mercados laterales y bajistas.

Se compone (en la versión más clásica) de:

-

Un subyacente (generalmente un ETF, una acción o algo más sofisticado como una opción, un futuro, etc).

-

Una opción PUT comprada (Una Long PUT).

-

Una opción CALL vendida (Una Short CALL).

A aquellos que les interese y desconozcan el mundo de las opciones, tienen a su disposición muchísima información en internet. Les pido perdón si a veces hablo de cosas complicadas para ellos (pero ánimo que no es nada difícil). El sistema, aunque no lo parezca, es simple y el período de aprendizaje no debe superar los 6 meses.

La estrategia que voy a comenzar es nueva para mí, por lo que no sé que tal irá y en ningún caso es una recomendación a nadie para que la replique.

BASES DEL SISTEMA:

PRINCIPIOS GUÍA:

TIPO DE INVERSOR: MODERADO/CONSERVADOR

DISTRIBUCIÓN: ACUMULACIÓN: D

PLAZO DE INVERSIÓN: > 5 AÑOS

OBJETIVO DE RENTABILIDAD: >= 10% antes de impuestos

DEDICACIÓN: 3-5 HORAS SEMANALES (máximo media hora diaria y 2,5 horas el fin de semana).

PASOS DE LA ESTRATEGIA:

1.- Selección del subyacente: - Acciones de Compañía con HIGH YIELD DIVIDEND (más de un 3%).

- Que esté barata hoy.

- Gran capitalización.

- Precio por encima de 30$.

- Que tenga opciones y un buen volumen de negociación de las mismas.

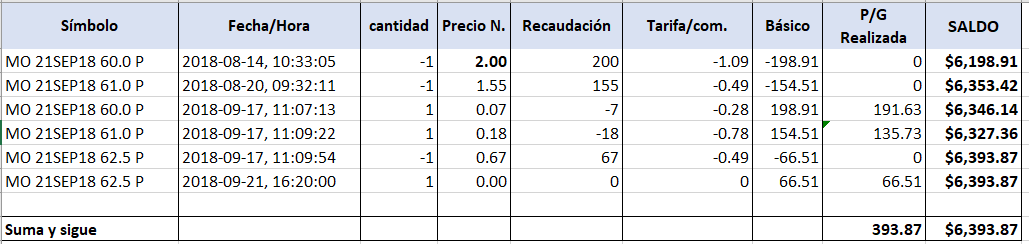

2.- La entrada en la operativa se hace vendiendo PUT ATM o ligeramente OTM de la próxima expiración, buscando la asignación.

Sí el precio de la acción sube, nos quedamos con la prima de la PUT vendida y abrimos otra PUT para la siguiente expiración.

Se puede usar algo de apalancamiento, según valoración.

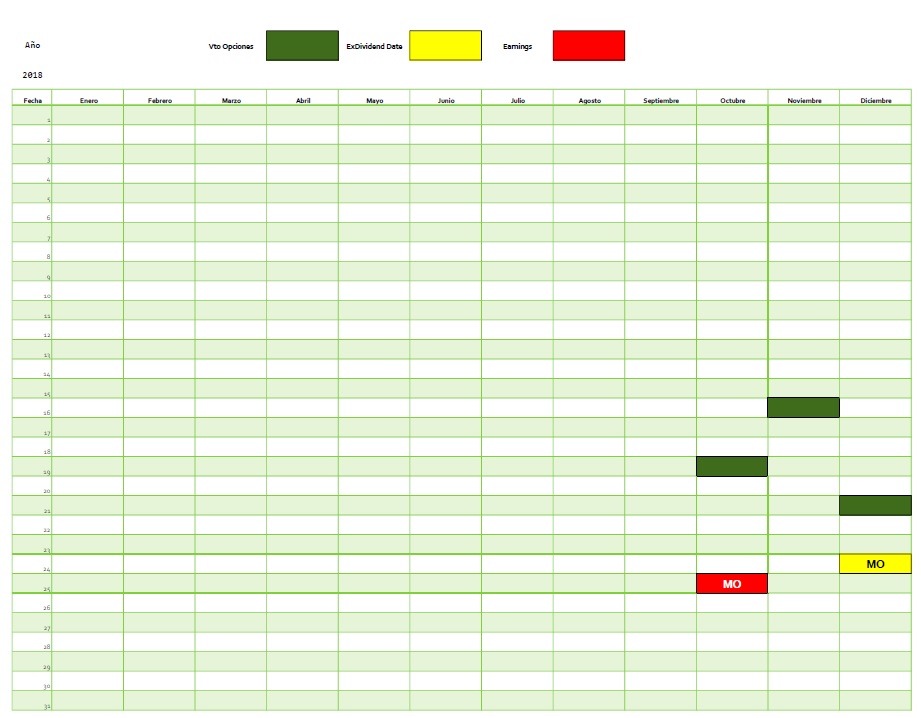

3.- Hacer cuadro de fechas con:

- Earnings – usar YAHOO FINANCE o

- Ex dividend DATE

- Vencimiento de las opciones (mensuales y weeklys).

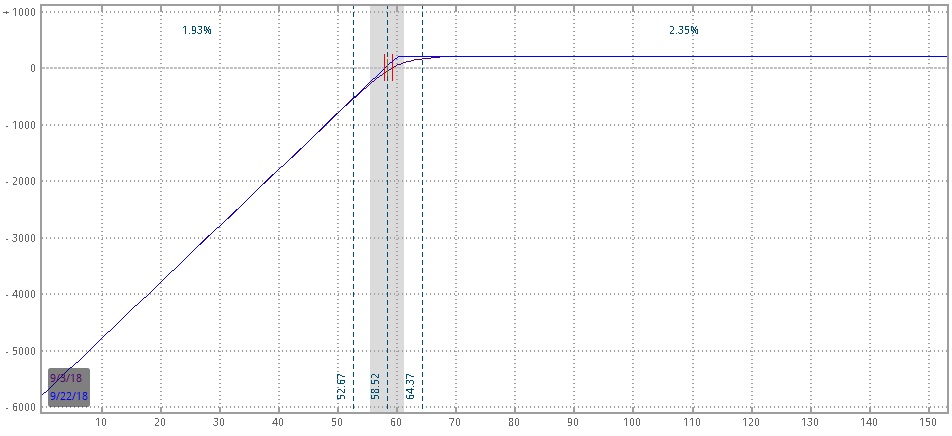

4.- Cuando se produce la asignación, abrir (BTO) una LEAPS LONG PUT (OTM) en un porcentaje similar al % del dividendo) y a plazo aproximado de 2 años.

Se hace Rolling de la LP aproximadamente 3 meses antes de su expiración

5.- Vender (STO) CALL OTM cada mes como generación de ingresos – buscar una media de rendimiento mensual sobre el 0,5%.

Evitamos la asignación usando rollings (sobre todo en fechas próximas a fechas EXDIVIDEND y la opción esté ITM) y no abriendo a vencimiento mensual sino WEEKLY cuando dentro del período de expiración contiene la fecha de EARNINGS.

También se valora el Rolling cuando la SC quede ITM y el coste de recomprarla sea igual o ligeramente superior a la SC ATM del siguiente vencimiento.

No es una estrategia eficiente desde el punto de vista fiscal ni de comisiones o de diversificación como la eficiencia demostrada en este foro de los fondos de inversión, uno de los cuales (el BAELO de @AntonioRRico, que también he suscrito, gracias Antonio) que también usa stocks con buenos dividendos, corrige estas deficiencias aunque, y perdón si no es así, no ofrece la protección inmediata ante las caídas (cosa que si debe hacer a largo plazo).

Perdón por el tostón y quedo a vuestra disposición.