Hola Sankaku, no he podido evitar entrar en su hilo al ver su operativa con las opciones, son un producto realmente espectacular si se saben gestionar y sobre todo si se tienen claro sus objetivos y la ventaja competitiva que nos ofrecen, ya sea una cartera Value, B&H o el Portfolio que queramos montar en base a nuestro criterio de inversión, saber implementarlas en nuestra estrategia nos dará un Moat altamente lucrativo a nuestra inversión sin correr más riesgo del que actualmente ya tenemos en nuestro Portfolio.

Muchas gracias por acercarse a este hilo. Le aseguro que a veces me siento un poco solo y pienso que por mi torpeza no he levantado demasiado interés en este gran foro que es +Dividendos.

Totalmente de acuerdo con Ud. en la versatilidad y potencia de las opciones, que bien utilizadas son una herramienta poderosa y que no solo deben verse como estrategias muy apalancadas y especulativas.

Existen múltiples estrategias con opciones, desde el empleo de opciones simples, hasta estrategias de ratios, butterflies, calendars, diagonales, strangles, y un sinfín de combinaciones, que la imaginación, capacidad técnica y práctica del operador de opciones puede llegar a concebir, pero a petición de Don Arturo, me lancé con una estrategia que podría ser de utilidad en este foro, como es la Collar Trade.

Dentro de las Collars, existen muchas variaciones, podría haber abierto otro tipo, como la Collar sin riesgo, la Collar Dinámica (más parecida a la que Ud. recomienda), La Dinámica modificada (Que suelo emplear también), la Collar Ratio o la Collar a L. Plazo clásica, que es la que al final, por motivos didácticos, me decidí a compartir con Uds., ya que, en otras versiones, como la que Ud. me propone más adelante, se operaría muchísimo menos y quizás no se pudiesen ver las distintas situaciones con las que el inversor se puede encontrar en su operativa.

Dicho esto me gustaría realizarle alguna pregunta que otra para acabar de entender su estrategia ya que me pierdo un poco es sus explicaciones, perdone si le molesto, pero me resulta algo complejo entender lo que está realizando y tras leer su hilo no acabo de tener claro unas cuantas cosas sobre su operativa, me da la sensación como si fuese a “salto de mata” según el precio se mueve así actúo y lo que irremediablemente suele pasar con estas cosas es que la estrategia se acaba desfigurando y acabando en otra cosa que ni por asomo se asimila al concepto e idea inicial, mal negocio casi siempre.

Le pido perdón a Ud. y al resto de foreros por mi torpeza en explicarme y por hacer farragoso el seguimiento de la estrategia, y sobre todo por darle la impresión de ir a “salto de mata”. Quizás el sistema, cuyas bases (que expuse en el primer post) pueda a veces dar lugar a ir a “merced de los elementos”, pero no creo que sea así. Repito las bases:

1.- Selección del Subyacente

2.- Venta de puts, buscando la asignación y comprar con descuento.

3.- Hacer cuadro de fechas, ya que en esta estrategia las fechas ex – dividend y de earnings son relevantes porque se opera mensualmente.

4.- Compra de una opción Put a largo plazo (de donde proviene el nombre de la estrategia)

5.- Venta de Calls, generando ingresos. Algo que no dije en su momento y que es importante es que el fin primero de la venta de Calls es amortizar cuanto antes el coste de la Put comprada, más que obtención de ingresos.

El empleo de Calls a vencimiento muy cercano por supuesto que nos lleva a estar pendiente del precio, puesto que otro de los principios es rehuir la asignación y tener que desprendernos del subyacente. Esto puede dar la impresión de ir a “salto de mata”, pero creo que en todo momento la situación ha estado controlada, y siguiendo el sistema. Ello, no obstante, no quita que exista un componente de discrecionalidad en cada operador, tanto en la selección de strikes, en la fecha de vencimiento, como el momento de rolar la opción. Cuando se producen fuertes subidas, como pasó en marzo, nos obliga a estar más pendiente, pero por resumir un poco la operativa desde que se abrió:

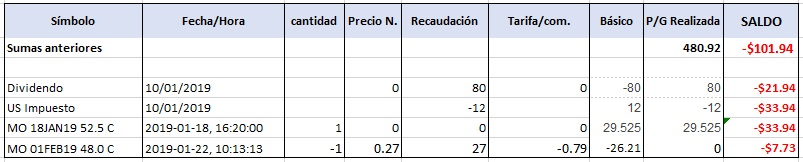

Se vendieron Puts (post 2).

Se montó la estrategia (post 17).

Se han vendido Calls vtos. Oct., Nov, Dic, y enero 19 que expiraron sin valor (posts 18, 19, 20 y 21).

Recomprado la Call de febrero prácticamente sin valor (post. 22)

Venta Call marzo (post 23) y posterior Rolling a mayo (post. 24)

Recompra de la opción de mayo (post. 25).

Y seguir con otra venta de Call (post. 26).

Es decir 11 operaciones en algo más de 7 meses. Me encuentro bastante cómodo en la operativa y no tengo sensación de pérdida de control. Si el precio sube rápido en el mes y me alcanza el strike, rolo y si no, me quedo con la prima.

Es cierto que, con strikes cercanos al precio, hay más movimiento, pero de momento no me da motivos para modificar la estrategia. Recuerde que es un poco experimento, ya que nunca la había operado con acciones. Si los rollings se multiplican y con ello los costes, me plantearé modificar el punto 5, aumentando la distancia entre strike y precio, e incluso ampliar el plazo de vencimiento, como Ud. me aconseja.

Mi pregunta es sencilla y es simplemente si ha pensado en extrapolar su estrategia a plazos temporales mayores a los que actualmente trabaja, al alargar estos plazos podría generar estrategias de ingresos pasivos mucho más beneficiosas y la cual le daría un margen de actuación más acorde y alejado a lo que denominamos “ruido de mercado”, no sé quizás vender una Put a un determinado % acorde a su riesgo y una Call, para que ambas junto al rendimiento del dividendo actual le ofrezca un ingreso pasivo nada desdeñable ajustado a un riesgo medido. La venta de la Put suena a veces a locos pero si se tiene claro el motivo de porqué estamos operando con ella su ventaja será mejor que el mejor timing de nuestra vida sin jugar a ser adivinos, sabemos al precio que queremos comprar y así lo hacemos.

Lo que me propone de vender puts y calls al tiempo es una estrategia muy distinta a la Collar, serían 2 estrategias: por un lado una Put vendida (que consume margen) y una Covered Call. La primera la uso, pero queda fuera de este hilo, salvo para la apertura de la estrategia y la segunda, la opero siempre como parte de las Collars dinámicas modificadas, que ya comenté al principio, pero es una estrategia distinta a la Collar a Largo Plazo clásica.

Con esto quiero decir, bajo mi perspectiva, utilizar opciones con un horizonte temporal mayor sin seguir tan de cerca el mercado, ni fechas de publicaciones, ni fechas de div. trabajar sin el ruido de por medio le dará una visión diferente a la actual y una capacidad de reacción que quizás ahora esté mucho más limitada a causa de los vtos. cercanos con los que suele trabajar la estrategia.

Gracias por la recomendación, de momento el vigilar 2 fechas por trimestre no me causan ningún problema (y ahora mismo llevo 10 acciones bajo esta estrategia, en formato dinámico y sin problema). Cambiar ahora la estrategia podría liar más que ayudar a quienes la siguen, aunque sean pocos, ja, ja.

Independientemente gracias por compartir su estrategia y operativa.

Sinceramente, muchas gracias a Ud. por su participación. Intentaré ser un poco menos lioso en mis próximas explicaciones.

)

)