Sigo analizando y pensando acerca de las carteras, de todo lo que me habéis ido ilustrando, enseñando y obligando a pensar y a preguntarme. Y me he hecho un pequeño esquema sobre el que empezar a trabajar y estudiar las posibles opciones.

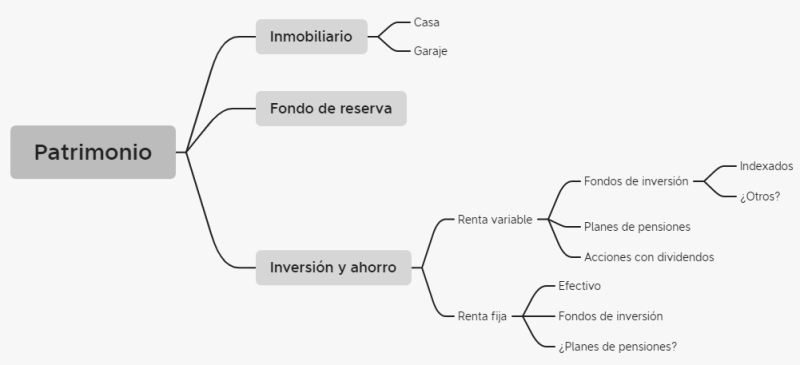

Desde el punto de vista de mi patrimonio, me he planteado tres partes:

- Inmobiliario. No se si tiene sentido contabilizar de alguna manera la casa en la que se vive. De alguna manera sería una inversión inmobiliaria ¿no?

- Fondo de reserva. Eso, fondo para imprevistos

- Inversión y ahorro

La parte de inversión y ahorro, buscaría ponderarla por dos activos (renta variable y renta fija). Aquí entiendo que es donde podría buscar otros tipos de ponderaciones, como la de la cartera permanente, pero a día de hoy admito que ni he leído ni estudiado lo suficiente sobre este tema como para sentirme seguro haciéndolo.

Renta fija

- Efectivo. En cuenta corriente o de ahorro para aportaciones a fondos o acciones

- Fondos de inversión. Corto y largo plazo en indexados

- Planes de pensiones. En estudio todavía. La aportación máxima de 2.000€ a planes para desgravar me hace dudar. Sería en indexados también

Renta variable

- Fondos de inversión. Sería el groso de la inversión.

- Indexados. A priori manteniendo los Amundi y Pictet que tengo, ponderados geográficamente. Quizá buscando traspasar alguno a Vanguard vía MyInvestor. Pendiente estudiar si Indexa me compensa o no.

- Otros fondos. Pendiente estudiar si quiero o no tener una parte de mi cartera, pequeña, en algún otro fondo de gestión activa. Pero limitándolo a muy pocos fondos.

- Planes de pensiones. Indexados. O indexa o myinvestor que son los que veo que tienen indexados. Traspasaría el de ING que tiene comisiones mucho más altas.

- Acciones con dividendo. Aportaciones puntuales en caídas a acciones buscando a largo plazo una cartera amplia

Las ponderaciones de los distintos activos es algo que todavía tengo que estudiar, pero a priori:

- La renta variable vendría a representar entre el 75-80% de la parte de inversión y ahorro.

- Y los fondos de inversión indexados entre el 45%-60% de la parte de inversión y ahorro. Una aguja muy grande todavía, pero es una primera aproximación que me he hecho.

Buen fin de semana.