Quien decide los países que entran al índice-etf-fondo indexado del msci países desarrollados y cuáles son del msci emergentes? Hay algún parámetro predeterminado para clasificar paises?

El tema es China. Hoy por hoy está en el msci emergentes (es un 40 o 50% de ese índice) pero y si dentro de 5 o 10 años pasa a ser considerado país desarrollado y todas sus empresas se van al otro indice? Todo lo que uno haya podido ir componiendo en este etf estará de un día para otro invertido en algo muy distinto y peor. Te podrías ver obligado a vender y comprar el otro o uno indexado directamente a china. Con todo el coste fiscal.

Lo define el creador del índice, en este caso MSCI

Hay otros índices de otros proveedores como S&P, FTSE, Nasdaq, etc. A veces se llaman gestión pasiva pero como usted bien indica, están sujetos a cambios.

Es discutible si por ejemplo Corea del Sur o Taiwan deberían considerarse desarrollados o emergentes, además de lo comentado sobre China. Si no recuerdo mal Corea del Sur lo mete MSCI en emergentes pero FTSE lo hace en desarrollados.

El problema es q China es ya la segunda potencia del mundo, cuando cambie eso te supone un vuelque al 50% del msci emergentes y puede que un 30% al índice desarrollado. Hay alguno mundial q incluya ya a China donde EEUU?

Sino a 25 años casi que veo mejor 2 etfs al sp500 y china, aún obviando el resto del mundo.

Creo que entonces, lo más aconsejable sería que hiciera una asignación de activos en función de sus necesidades/gustos. Comprando ETF’s por países, y asignando los porcentajes que usted considere más adecuados.

Seguramente habrá algún índice que se adapte a lo que usted quiera, hay tantos. Pero es muy probable que no se comercialice en España, y tenga que hacer encaje de bolillos para comprarlo.

Si esta estrategia es la que mejor se adapta a sus necesidades, pues adelante. Pero se está dejando una parte importante del pastel a un lado, según yo lo veo. Sin entrar en otro tipo de asignaciones, como materias primas, o renta fija, sin ir más lejos, se me ocurre que está dejando de lado:

Europa.

UK.

Japón.

Emergentes ex China.

Rusia.

En fin, lo mejor es que lo estudie bien, y haga lo que mejor se adapte a la que vaya a ser su estrategia. 25 años son muchos años.

Ya se q es un quejarse por quejarse q no lleva a nada, y q puedo adaptar otras opciones a mi manera, pero es q no acabo de entender que solo le den un 4 % a China, cuando es la segunda potencia del mundo, muy cerca ya de Usa además. Supongo que habrá política de por medio, sino no lo entiendo.

Que China vaya creciendo y se convierta en potencia no significa que toda la economía recaiga en sus empresas, al final los chinos también van al McDonald’s, Starbucks, KFC, beben Coca Cola y Pepsi, llevan iphone…

En los índices se ponderan las empresas, no los países, y lo hacen según donde cotizan, no donde obtienen sus ingresos.

Los índices ponderados por capitalización suelen utilizar la metodología free-float en la que solamente se tiene en cuenta la porción del mercado accesible para el pequeño accionista, en China el gobierno y los inversores institucionales tienen bastante porción del mercado, por esto existe bastante infrarepresentación en los índices de estas economías. Parece que esto va cambiando y no hace mucho MSCI empezó a incluir más acciones de clase A Chinas en sus índices.

Cierto.¿Acaso Coca Cola , Google, Apple o Nestlé no están expuestos a emergentes? Yo prefiero invertir en empresas que cotizan en mercado desarrollados la verdad.

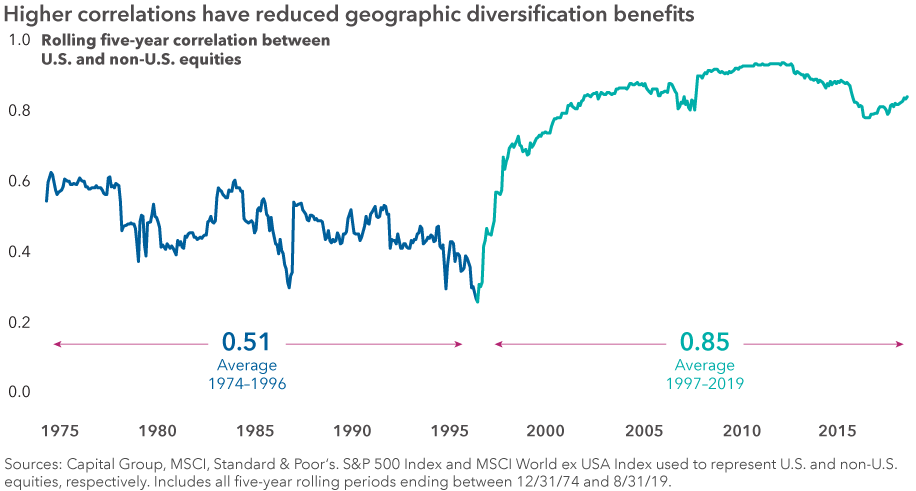

La correlación se ha vuelto bastante alta por la globalidad de las empresas hoy en día.

De todas formas hay quien argumenta que debe invertirse directamente en los mercados emergentes.

A mi tampoco me atraen en general por los riesgos geopolíticos, pero imagino que quien haga stock picking quizás pueda encontrar cosas interesantes.

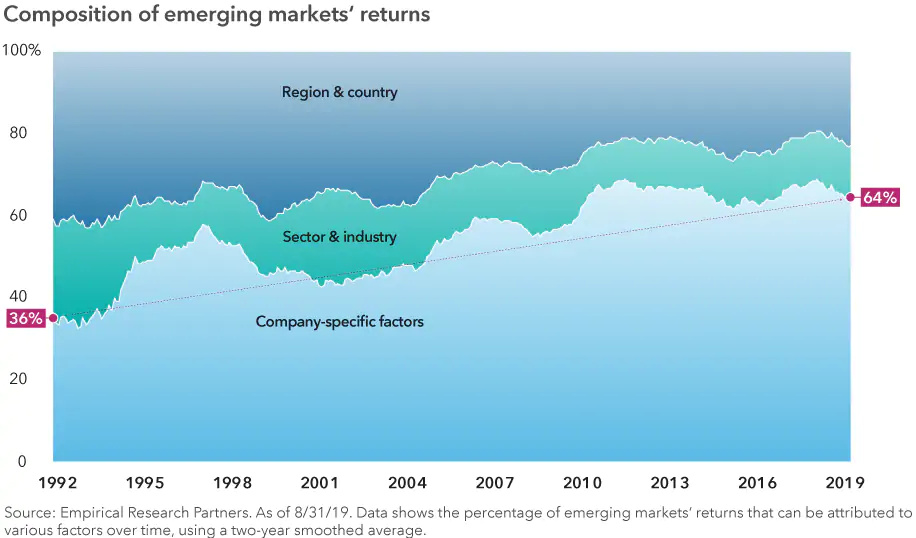

A study by Empirical Research Partners shows that in 1992 most of an emerging market company’s return could be explained by its sector or region, and only 36% was accounted for by the business itself. That was at a time when investing in emerging markets (EM) was a relatively new concept, and the macro environment drove returns. In many portfolios they were grouped together as a basket of higher growth but riskier assets.

Today that relationship has flipped. As EM companies have become more established on the global stage, 64% of their stock returns can be explained by company fundamentals. This is the same proportion found in developed markets. So no matter where you invest, company fundamentals matter most.

Sector and country-specific issues will still influence business profits, but the best companies are often led by strong management teams able to overcome external factors. This is where bottom-up research becomes essential — and can be the difference between investing in a company that succumbs to macro headwinds, or one that becomes the next big growth story.

Sí señor. De ahí la poca “utilidad” que me aporta la distribución geográfica de la cartera de los fondos de inversión proporcionada por MS o las gestoras. La distribución en función del origen de los ingresos está reservada a la versión de pago.

Pues si, eso de por origen de los ingresos es la interesante.

Por eso no le veo la gracia a indices ponderados por PIB (no es habitual pero hay alguno) tendrían sentido en un mundo autárquico. Bueno índice por PIB sí que le veo sentido para RF gubernamental, pero no para RV ni RF privada

Efectivamente las grandes empresas de mercados desarrollados han incrementado significativamente su exposición a mercados emergentes en cuanto a ventas.

Eso en principio es positivo, pero también hay que ver la otra cara de la moneda. Eso puede suponer un importante plus de volatilidad, tanto de cotización como de ventas, respecto a los datos históricos, en situaciones de crisis y según la tipología de la misma.

La inversión indexada no puede esconder el riesgo inherente a los distintos posibles Asset Allocation que se hagan, ya sean geográficos, sectoriales, por tamaño de empresas, etc.

Una de las distinciones importantes entre un índice de un país desarrollado y uno de un país emergente, es que el primero es más fácil que capture el beneficio generado en dicho país mientras los de emergentes es más difícil que lo consiga por las propias estructuras económicas del país.

Si se fijan, en mucho gran inversor USA ha habido bastante reticencia a invertir fuera de USA precisamente por las dudas que les generaba sobre que las bases de la economía de mercado funcionaran igual de bien en otros países. Incluso en alguien como Bogle pueden encontrar este tipo de reticencias.

Yo diría también que el ciudadano USA no conoce mucho más allá de sus fronteras y suponen que ellos son autosuficientes y no se preocupan ni de donde está el resto del Mundo, ¿Entonces para qué invertir fuera? (según creo que pensarán ellos).

En mi opinión tiene más que ver con el riesgo regulatorio.

En una economía con bajo índice de intervencionismo de Estado, el riesgo regulatorio y los cambios bruscos que pueden derivar de medidas de intervención discrecional se reduce notablemente. Por el contrario, estar expuesto parcialmente a economías dirigidas supone una incertidumbre regulatoria, que puede actuar de forma muy negativa, pero también puede hacerlo de forma muy positiva.

Creo que gran parte de las reservas a la hora de invertir en éste tipo de economías es ese riesgo regulatorio y la incertidumbre sobre si los próximos paquetes de medidas serán lógicos o ideológicos.

Es lo que comentamos siempre de los riesgos idiosincrásicos de los activos, aquello no diversificable. No sé si se pueden equiparar los riesgos de una empresa China o Sudamericana con una empresa en USA o Europea aunque siga siendo RV, el mismo sector y sus fundamentales sean buenos. Ahora mucha gente se lanza a comprar emergentes por que en principio es una zona atractiva, pero ya veremos si todas las expectativas se cumplen. Lo mismo ocurre con los sectores, como los REITs o materias primas por poner un ejemplo, de manera intuitiva todo el mundo entiende la ciclicidad y los riesgos que conllevan los negocios pero salvo que uno sea muy sistemático o delegue en gestores que sean responsables pueden aparecer sorpresas ocultas. Por ejemplo en un índice ponderado por capitalización este tipo de riesgos inherentes se enmascaran con el tamaño de las compañías, como si el tamaño solamente fuera capaz de proteger contra los riesgos idiosincrásicos de cada sector, por ejemplo lo que comentaba ud. alguna vez sobre la predominancia del sector financiero en el índice Europeo en algunas épocas.

En este caso no hablaba precisamente del ciudadano medio USA sinó de inversores con una amplia cultura empresarial.

Lynch por ejemplo hizo algunas inversiones en Europa mientras fue de lo más reticente a hacerlas en Japón por mucho que fuera una época donde estaba de moda invertir en este país.

El riesgo regulatorio es inherente a la propia dinámica empresarial. En muchas ocasiones se llega a puntos donde se tome la decisión que se tome, unas empresas saldrán más beneficiadas y otras más perjudicadas.

Tal vez lo importante es que en USA el árbitro más que no intervenir lo que suele hacer es de árbitro mientras en otros sitios uno se expone más a que el árbitro también pretenda jugar en alguno de los equipos.