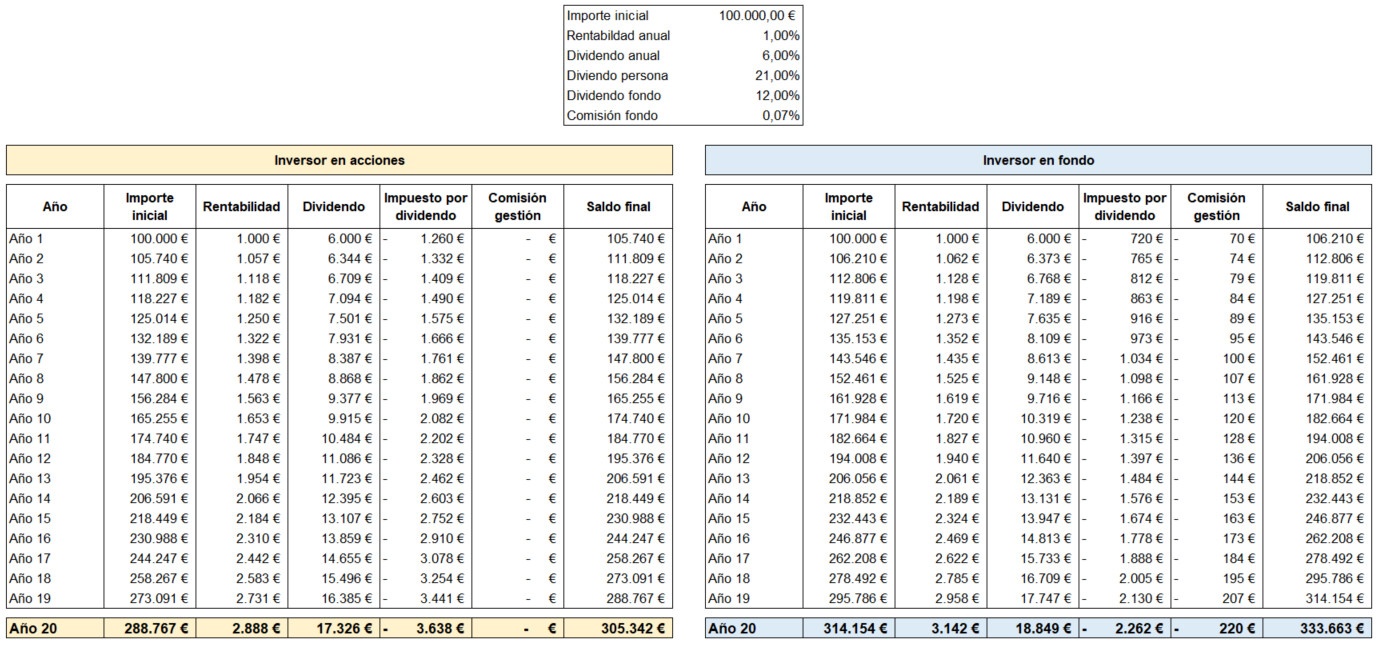

Por último vamos con una cartera de vacas lecheras que repartan un 6% y crezcan sus beneficios sólo un 1%:

11 Me gusta

Otro día les traeré este mismo ejemplo pero con un fondo pasivo sintético, donde no recibe retenciones en origen de ningún tipo, para que vean la diferencia aplastante vs un inversor individual.

11 Me gusta

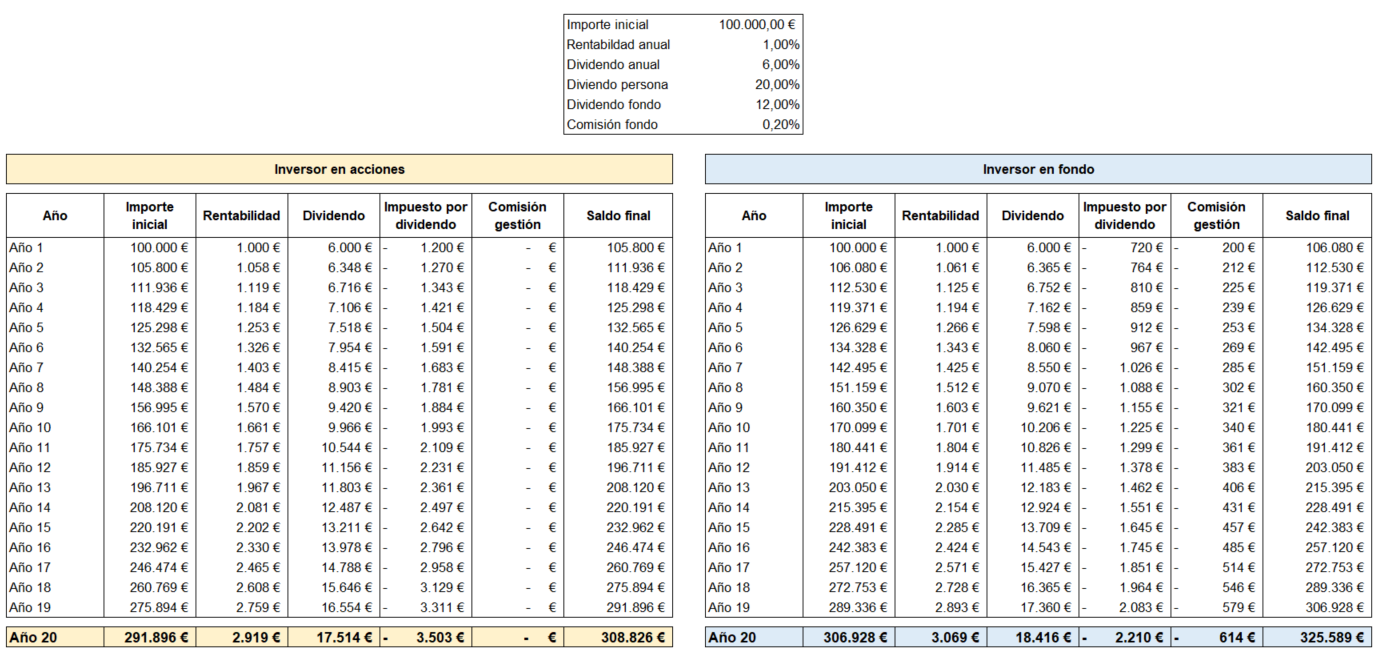

Gracias, Camacho, por el trabajo. ¿Sería posible ver los resultados de los 3 ejemplos con el 20% de tributación en los dividendos y el 0,20% de comisión de gestión del ETF para ver la diferencia?

4 Me gusta

Gracias, aunque me refería más a los otros casos no tan extremos de rentabilidad bruta media del 6% (que me parece una temeridad), pero bastante le he hecho trabajar ya de más.

1 me gusta

Muchas gracias por su trabajo como siempre, muy ilustrativo y material para pensar largo y tendido.

Como abogado del diablo le diría que ni se moleste en desarrollar escenarios con la regla del 4%. Ésta depende totalmente del precio de mercado mientras que los dividendos (idealmente) solo dependen de los beneficios de las empresas. Puede ser que el año 21 ambas carteras cobren sobre 13-15.000 euros de dividendo pero esa cifra diste mucho de ser el 3 o 4%.

5 Me gusta

Gran trabajo @camacho113, como siempre.

Parecería que en una etapa de siembra todos los ejemplos conducen a que el indexado es más eficiente fiscalmente.

Dudo que la eficiencia sea la misma durante un período de cosecha. Es decir, si cada año necesitamos retirar, supongamos, el equivalente al dividendo para pagar nuestras facturas, ¿cómo se traduciría esto en términos de fiscalidad?

Sin abrir el Excel (es demasiado temprano para eso en mis latitudes), arriesgaría que Hacienda se beneficiará en mayor medida en el lado celeste de las tablas, dado que habría que agregar la columna de plusvalías ante cada venta de participación. Mientras que del lado amarillo no, tal como ilustró @Tiedra más arriba.

Ahora bien, esta hipótesis supone que el ETF es de acumulación.

Desconozco cómo funciona la tributación en el caso de un ETF de Distribución (si alguien lo sabe, se agradece la info). Me refiero a que no sé si los fiscos muerden 2 veces: primero cuando el ETF cobra los dividendos, y luego cuando nos distribuye los dividendos en nuestras cuentas bancarias. En estos casos no haría falta vender participaciones, ahorrando el impuesto sobre la plusvalía, pero si tributamos ante cada distribución estaríamos nuevamente pecando de ineficientes.

Si la distribución no tributa, quizás lo óptimo sería un ETF de acumulación durante nuestros caminos de ida (siguiendo sus ejemplos) y luego traspasar a otro de distribución para cuando ya estamos de vuelta.

5 Me gusta

Es como un plan de pensiones aquí en España. Al principio te ahorras para pagarlo en el futuro.

Si como dice @Tiedra se sacase todo de golpe, saldría peor para el inversor en fondo, pero olvidamos que si sacamos todo de golpe en las acciones también pasaría lo mismo.

Si por el contrario empieza a capitalizarlo durante años para luego ir haciendo una retirada paulatina según va necesitando el dinero, todo lo que se ha capitalizado en el pasado compensa con lo que se va a pagar en el futuro. Lo que no sale rentable es ir dándose una renta año tras año en esa estrategia desde el inicio.

Si por el contrario se saca en el año 20 todo de golpe, creo que ambas situaciones (al ser plusvalías del 100% en ambos casos), están igual de penalizadas y se pagaría el mismo importe en ellas, por lo que el fondo habría ganado por goleada a las acciones.

7 Me gusta

Es la peor decisión que uno puede tomar elegir un fondo así, puesto que el inversor paga por dividendos dentro como hemos visto (un 12% aproximado sobre el bruto) y luego encima paga el porcentaje que le reparten como si un dividendo a un individual se tratara.

Es lo mismo que ir vendiendo una parte del de acumulación y así evitamos traspasos, sí.

9 Me gusta

Muchas gracias! no lo sabía. En ese caso, el ETF de distribución no ofrece ventajas fiscales.

No, desde el inicio no. Pero supongamos que ya llegamos al año 20 y comenzamos a necesitar dinero anualmente para gastarlo. Con el Fondo necesitaremos vender participaciones poco a poco, y tributar por las plusvalías. En cambio, con las acciones nos limitaremos a retirar nuestros dividendos:

(Tuve que abrir el excel, no pude conmigo mismo… ![]() )

)

Siguiendo los números del último ejemplo y suponiendo un retiro de 15mil netos anuales y un IRPF del 20%, para el año 29 habremos perdido el diferencial acumulado en el fondo durante las primeras 2 décadas.

Habría que ver cómo dan las cuentas con diferentes plazos e hipótesis, pero creo que la fiscalidad es muy diferente en etapas de siembra o de cosecha y en ciertos casos puede resultar conveniente el esquema de acciones que pagan dividendos.

5 Me gusta

Cuando el dividend yield de la cartera es inferior a 3% suele salir mejor.

El problema es que las personas que se hacen carteras que pagan dividendos suelen tener una rentabilidad por dividendo superior al 5% bruta.

Por cierto, hemos dado por hecho en las hipótesis que el inversor individual no pierde absolutamente ni un céntimo en las retenciones de origen. Yo tengo mis dudas…

7 Me gusta

Yo creo que ese suele ser el caso de gente novata que empieza, al menos los casos que yo veo de gente que lleva tiempo invirtiendo suelen centrarse más en rangos de entre el 2,5% y el 5% por lo que es común que el agregado tenga una rpd por debajo del 4%.

5 Me gusta

Yo creo que confundir el tener un proceso coherente con hacerse un talibán de una estrategia es lo que verdaderamente es un problema. Al final, todo puede tener o no sentido dependiendo de las circunstancias personales y de como se plante cada uno las cosas.

-

Los dividendos podrían ser desde una forma de no pagar nada en impuestos (o pagar menos que por otras vías) a una forma de sencillamente dilapidar el dinero.

-

Con los fondos el problema que veo es que hay siempre un montón de costes (directos e indirectos) ocultos (y no tan ocultos) pero al mismo tiempo pueden tener ventajas para un tipo determinado de inversor.

Igual es mucho generalizar pero en ese rango probablemente hay más empresas estables que reinvierten parte de su beneficio en el negocio (en lugar de repartir todo) y el dividendo tiende a crecer en consecuencia.

Dicho todo esto, yo lo que pienso es que las inversiones hay que mirarlas primero desde el punto de vista de la empresa para ver si tiene sentido lo que está haciendo y luego ya decidir si esa empresa se amolda a lo que uno está buscando y no comprar solo por el yield (o por el no yield) sin saber lo que se está comprando.

Por cierto, ¿se han fijado que, en todo momento, parece existir una especie de moda por comprar algo (lo que sea) sin ni siquiera mirar lo que se compra que luego es rápidamente sustituida por otra moda similar pero con otro activo que curiosamente es el que está subiendo? Da igual ETFs, cryptos, acciones de dividendo, acciones sin beneficios, inmuebles… el activo es casi lo de menos ![]()

20 Me gusta

Tal cual, porque leyendo la polémica generada en twitter veo que la contraparte afirma recuperar todo en origen, cuando que yo creo que se recupera es el exceso sobre el convenio entre países.

Pero vaya, cuestiones semánticas aparte, reclamar la devolución con ciertas administraciones tributarias (Alemania o Francia) suponen un esfuerzo que en muchas ocasiones no compensa el importe retornado. Así que lo normal es que haya un número significativo de casos en los que no se solicite.

3 Me gusta

Eso es lo que se puede recuperar en el país de origen si excede del límite, pero si la retención en origen no supera el límite del respectivo Convenio, se recupera todo en el IRPF generalmente.

3 Me gusta

Yo creo que hay cosas que resultan impepinables, como puede ser esta. “Al Cesar lo que es del Cesar”

Ocurre además que no es lo mismo pagar impuestos por un dividendo (100% de lo recibido) que por la venta del 4% del patrimonio, por ejemplo (donde sólo tributaría la parte de plusvalía).

Desde un punto de vista impositivo, si se trata de hacer crecer la “bola de nieve”, a igualdad del resto de variables, mejor no pasar por hacienda cada año y aplazar el pago de impuestos al máximo.

Sin embargo, lo difícil es conseguir lo de “a igualdad de resto de variables” y, como pasa siempre en la inversión, el tema de los impuestos casi se vuelve irrelevante si lo comparamos con lo importante que es que la forma de invertir se amolde a cada uno:

- Empezando la fase en la que uno se encuentra, de acumulación o no.

- Si se trata de acumular será más eficiente inversiones que no repartan dividendos, directamente, u optar por fondos que reduzcan la carga impositiva de los mismos, como señala Camacho.

- Si se trata de fase de retiro, pienso que las opciones tipo “regla del 4%” no son para todo el mundo.

- Vender un % de patrimonio al año para pagar los gastos, depende directamente de la cotización en cada momento, lo que te puede hacer un “roto” en condiciones de mercado difíciles, mucho más volátiles que los dividendos de cierto tipo de empresas. Es más fácil de decir que de hacer, pienso.

- Lo mismo aplica para los imprevistos que en un momento u otro a todos nos llegarán, recibir una renta vía dividendos debería ofrecer una volatilidad menor a las cotizaciones y su correspondiente 4%.

- Para invertir seleccionando empresas vas a necesitar una práctica que te resultará más sencillo adquirir de “joven”, o al menos, no con las capacidades ya más justitas por la edad.

- Hay que plantearse también cómo de entretenido te resulta esto de la inversión, porque el tiempo que uno le quiere dedicar no es el mismo vigilando empresas que comprando grandes fondos o ETF’s…

- A diferencia de la inversión en fondos, si inviertes en empresas y reinviertes los dividendos, podrás elegir en qué empresas sí y en cuales no, ni siquiera tiene porqué ser la que te ha entregado el dividendo. Si se hace vía fondos, te tocará invertir en todas las empresas del mismo indiscriminadamente. En teoría, esto debería dar una ventaja frente al fondo pero… ya se sabe…

- etc, etc.

Tengo mis dudas sobre si en fase de retirada es mejor mantener el esquema de “fondo+venta del 4%” (los impuestos finalmente pagados entre 12% del fondo + que pagas tu al vender, que dependería de la plusvalía) o si resulta fiscalmente preferible dedicarse directamente a las empresas de dividendos (19% al 21%), que igual era el origen de la disputa

11 Me gusta

Pues dependerá de dónde inviertan, efectivamente. Si quieres estar en todos los países del MSCI World. difícil, desde luego!

Es más fácil centrarse en países que no superen la retención del 15%, generalmente la establecida en los convenios de doble imposición (así de memoria, creo que USA, Inglaterra, Holanda, y no se si con Canadá tampoco hay problema (al menos usando IB).

Pienso que es así.

2 Me gusta

Perdón de antemano porque estoy un poco obtuso (la vuelta de vacaciones hace daño ![]() ).

).

Pero hasta donde yo tengo entendido el rollo es que uno debe pagar un 19%, 21% (o el tipo que le corresponda según sus circunstancias). El problema viene determinado porque en origen uno paga un 15% (caso de EEUU) y luego al neto de esa retención en origen el banco español le aplica un 19%. Por tanto, uno en la declaración de la renta debe declarar todas las retenciones para que en lugar de un +15%(bruto)+19%(neto de origen) se acabe pagando lo que en total supone un 19% sobre el bruto original.

¿No es así?

3 Me gusta

Si, es justo así, por eso no hay exceso que recuperar si la retención en origen no es superior al límite de convenio (creo que decíamos lo mismo)

3 Me gusta

Entendido, es que leyendo al loco ese ya me estaba planteando que hacía mal la Renta xD.

1 me gusta