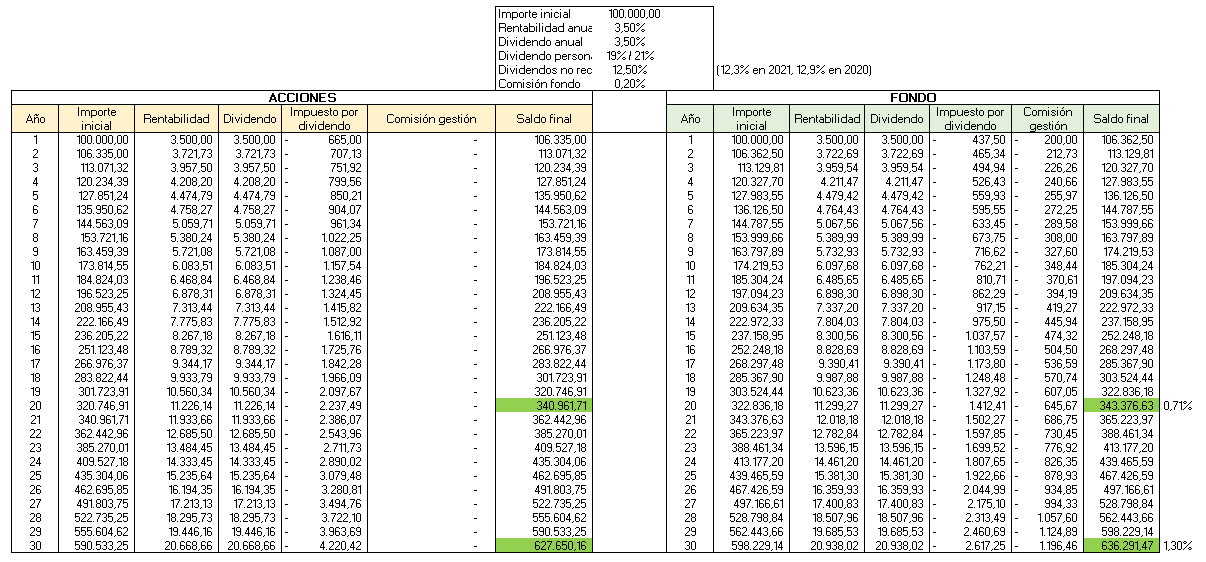

Abusando del trabajo y las molestias que se ha tomado @camacho113 para abrir este interesante debate, me he hecho mi “cuento de la lechera” particular con unos cálculos a 30 años con las siguientes premisas:

- Impuesto a pagar por dividendos del 19% sobre los primeros 6.000 euros y del 21% sobre el exceso por el particular.

- Comisión de gestión del ETF IWDA del 0,20%.

- Retenciones no recuperadas por el ETF del 12,5% anual (dado que fueron 12,3% en 2021 y 12,9% en 2020, me ha parecido más razonable que usar 12 o 13).

- Rentabilidad por dividendo bruta del 3,5%. A modo de ejemplo, el ETF NOBL de aristócratas del dividendo tiene actualmente una RPD bruta del 1,91%. Quiero pensar que una persona que se tome las molestias de analizar y comprar los mejores ETF y de menor coste será análoga a otra que invierta por dividendos de una forma razonable, y no alguien que se dedique a comprar Telefónica y Banco Santander a una RPD del 6% inicial (aunque, obviamente, esto es puramente subjetivo).

Con estos cálculos, a mí me sale (como bien comentaba @camacho113 ) una diferencia a favor del fondo en todos los plazos. Sin embargo, en el acumulado de 30 años, la diferencia es solamente de un 1,30%. Ahí habría que considerar si ambas personas se plantean en algún momento “disfrutar” de ese dinero, porque en ese supuesto lo razonable es que fiscalmente la inversión en fondos empeore y, en consecuencia, ese 1,30% acumulado acabe no siendo suficiente para compensar la diferencia durante los 30 años siguientes.

Por supuesto, aquí hay muchas variables (el inversor en fondos podría, si le interesa, vender un porcentaje menor anualmente y pagar menos impuestos por ello, etc). Y además, estamos asumiendo que la rentabilidad en los dos casos será igual (dudoso) y que la diversificación será la misma (imposible). Del mismo modo, en el caso de un ETF sintético (con menores comisiones y gastos), la diferencia sería superior.

En cualquier caso, lo relevante es que cada uno saque sus propias conclusiones y elija la opción con la que se sienta más cómodo. Por supuesto, cabe la posibilidad de que haya cometido algún error de cálculo o de asunción, por lo que si alguien lo detecta, le agradecería que me lo indicase.