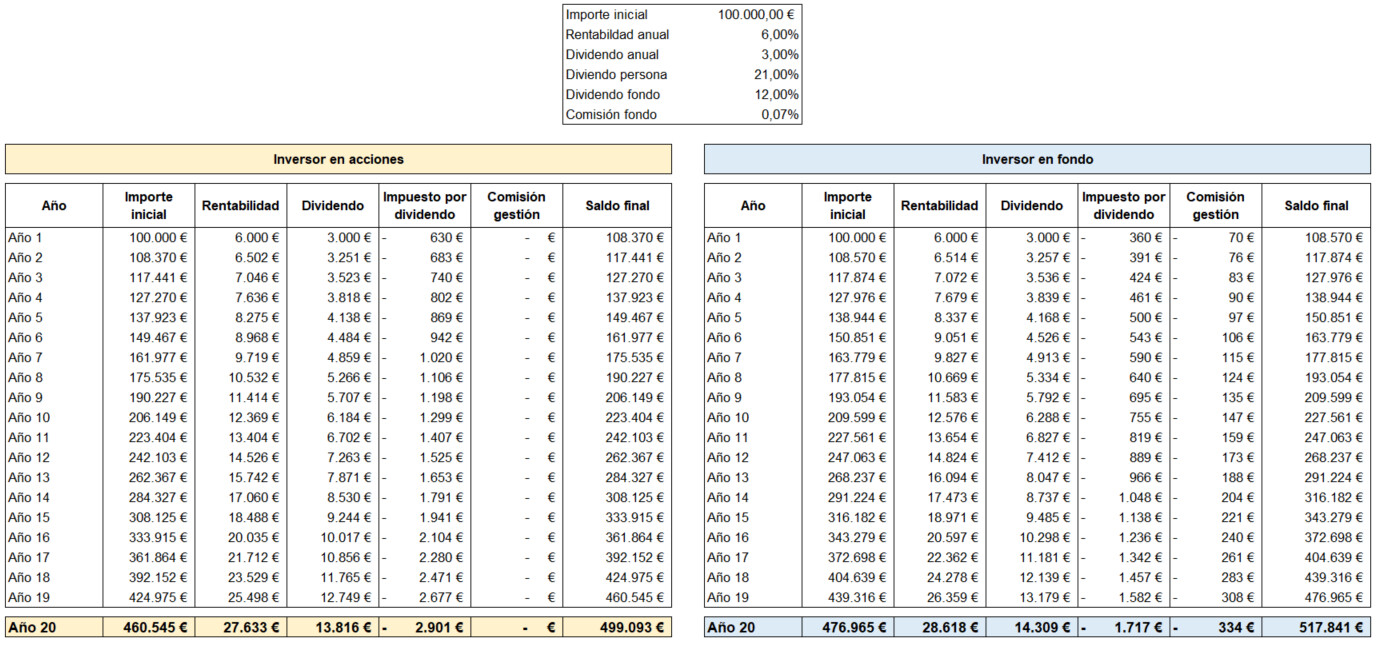

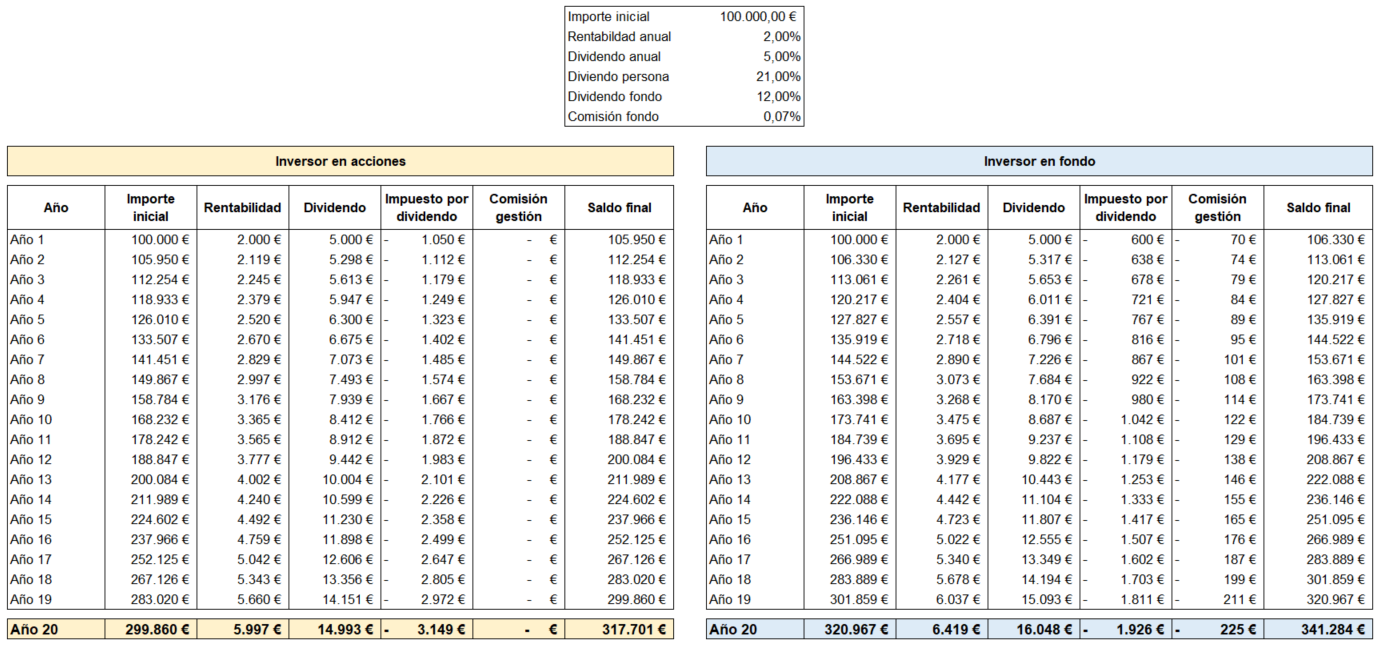

Pregunta para examen:

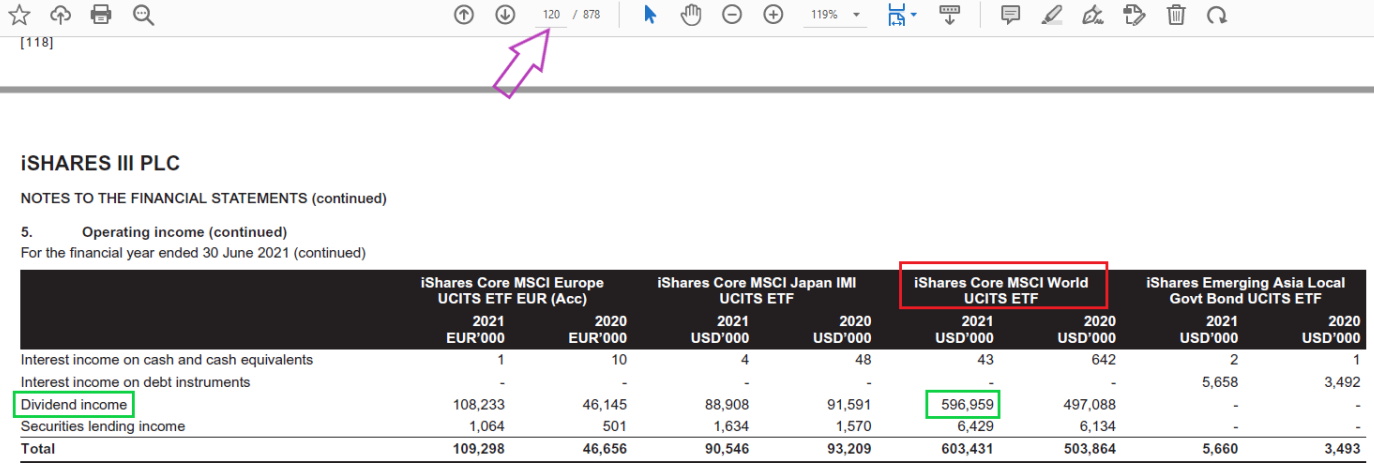

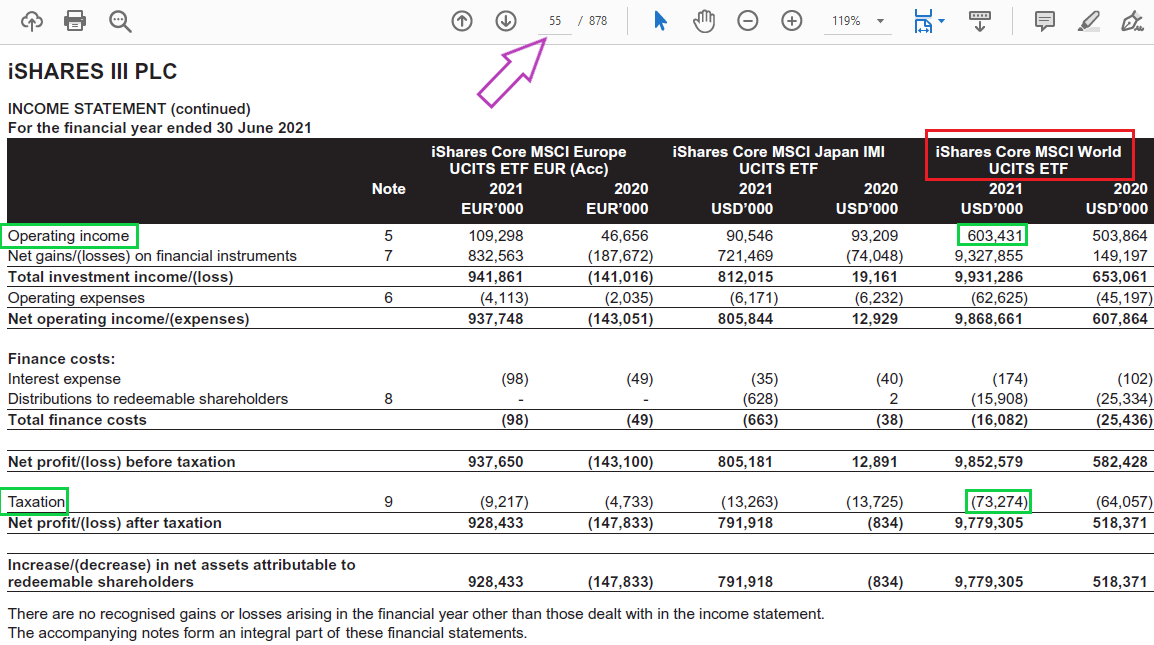

El fondo MSCI World de Ishares recibe todos los años en concepto de “Dividend income” el siguiente importe de $596.959.000 según sus cuentas anuales (página 120):

Ahora la pregunta es, ¿qué hay dentro de ese epígrafe? ¿Están incluidos también los importes que se quedan retenidos en origen? o dicho de otra forma, ¿es ese importe el dividendo bruto total?

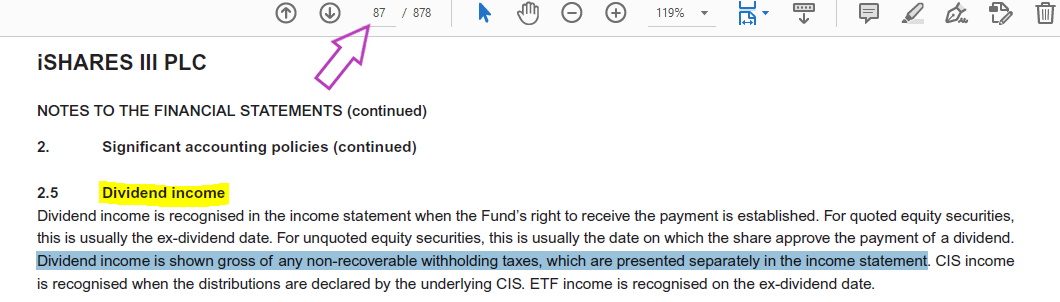

Vamos a la página 87 de las cuentas anuales del fondo y vemos la descripción del epígrafe siguiente:

Traduzco textual:

2.5 Ingresos por dividendos

Los ingresos por dividendos se reconocen en la cuenta de pérdidas y ganancias cuando se establece el derecho del Fondo a recibir el pago. Para valores de renta variable cotizados,

esta suele ser la fecha ex-dividendo. Para valores de renta variable no cotizados, esta suele ser la fecha en la que la acción aprueba el pago de un dividendo.

> Los ingresos por dividendos se muestran brutos de cualquier retención de impuestos no recuperable, que se presentan por separado en el estado de resultados. ingresos de la CEI

se reconoce cuando las distribuciones son declaradas por el CIS subyacente. Los ingresos de ETF se reconocen en la fecha ex-dividendo.

¿Esto quiere decir que en esa línea se muestra el total de dividendos a recibir, incluyendo las retenciones en origen? Pues parece ser que los señores de Blackrock así lo dicen.

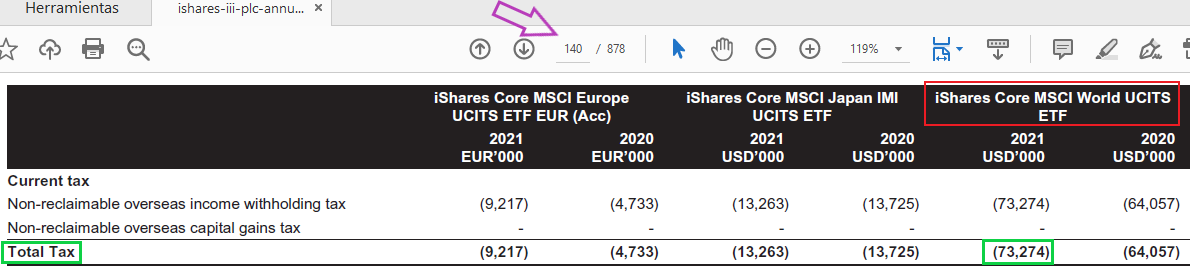

Ahora vamos a ver el total de impuestos que se pagan por esos $596.959.000:

Página 140 de las cuentas anuales:

Ahora la pregunta es la siguiente:

¿Sale más caro cobrar dividendos como persona física o como fondo de inversión?

Vamos a echar el cálculo:

73.274 / 596.959 = 12,27%

Ahora me buscan un país donde paguen ustedes en total por los dividendos obtenidos ese importe como persona física.

Ahora quizás me dirán:

Claro pero en ese importe de impuestos seguro que no estás incluyendo otras cosas como las retenciones por dividendo. Pues vamos a ver la cuenta de pérdidas y ganancias total del fondo, para ver si los importes coinciden:

Página 55 de las cuentas anuales:

Como ven, el único impuesto que se ha pagado por los dividendos recibidos que ascendían a un total de casi 600 billones (véase el desglose del “operating income”, se ha pagado un total (aunque realmente no se ha pagado sino que se ha quedado retenido en algunos países) de 73 billones.

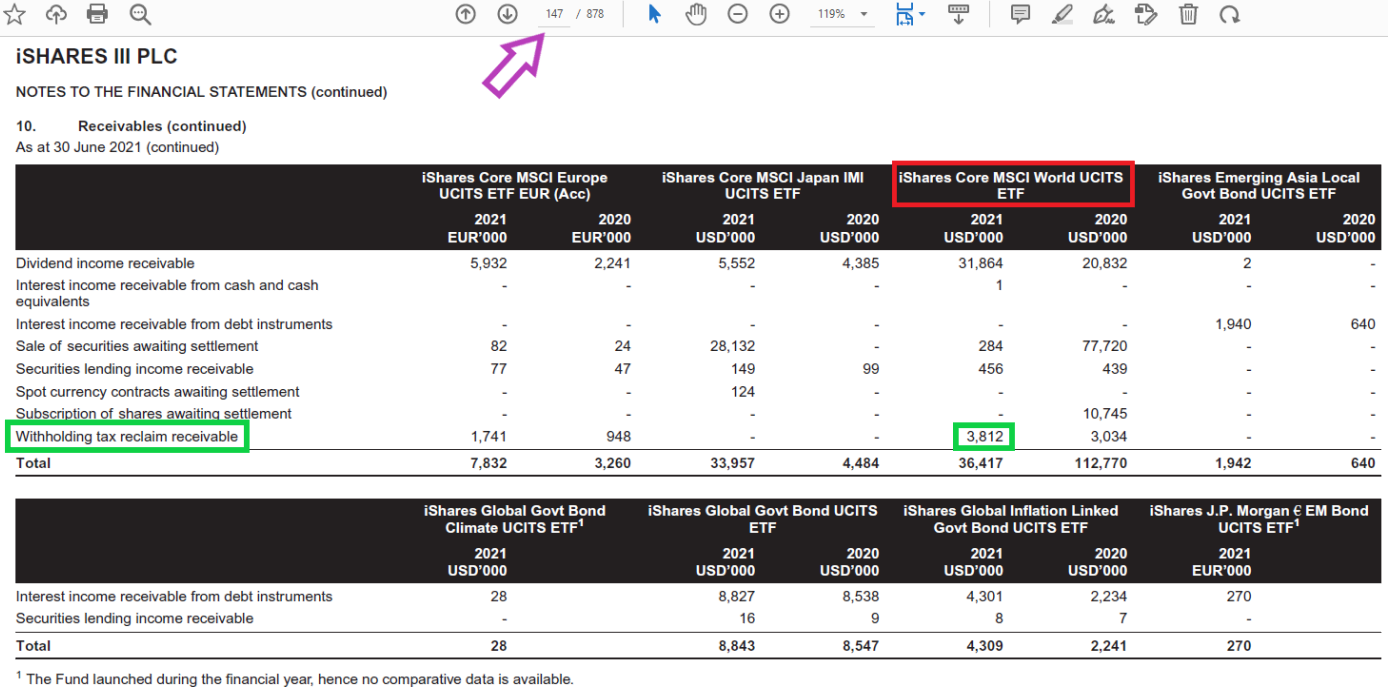

Y ahora me preguntarán también, ¿y no se recupera ni un solo euro de los dividendos retenidos en origen @camacho113? Pues vamos a ver qué nos dicen las cuentas anuales.

Página 147 de las cuentas anuales:

El fondo MSCI World domiliciado en Irlanda consigue recuperar unos 4 billones al año de retenciones que se hicieron en origen, pero por convenios fiscales entre esos países, se recuperan.

En resumen y de nuevo, este fondo paga un 12% sobre los dividendos recibidos en total, mientras que un inversor particular paga de 19% al 23%, sin contar con algunas retenciones en origen que no puede recuperar (no todo es EEUU o UK donde ni hay).

Otra narrativa desmontada bajando a los números.